ในปี 2564 กฎภาษีเปลี่ยนไปอย่างมาก: ยกเลิก unvd ขยายขอบเขตการประยุกต์ใช้สิทธิบัตรและเพิ่มขีด จำกัด ในระบบภาษีที่ง่ายขึ้น นิตยสาร "Delobanka" ได้เผยแพร่ข่าวเกี่ยวกับการยกเลิกและการทบทวนรายละเอียดของสิทธิบัตร ถึงเวลาที่ต้องจัดการกับความเรียบง่าย เราบอกว่าข้อ จำกัด ของการเปลี่ยนแปลงกฎสำหรับการคำนวณการชำระเงินและการส่งมอบการประกาศใน USN

หากคุณต้องการทราบเกี่ยวกับการเปลี่ยนแปลงทั้งหมดต่อนาทีอ่านบทวิจารณ์สั้น ๆ ในตอนท้ายของวัสดุ

เมื่อผู้ประกอบการถูกยกเลิกผู้ประกอบการเริ่มที่จะย้ายไปยังสิทธิบัตรการจ้างงานตนเองหรือง่ายขึ้น แต่ถ้าคุณสามารถเลือกระบอบภาษีสองครั้งแรกได้ตลอดเวลาระยะการเปลี่ยนผ่านไปยัง USN มี จำกัดตามกฎทั่วไป บริษัท และ IP ได้รับแจ้งการเปลี่ยนแปลงเพื่อทำให้ง่ายขึ้นจนถึงวันที่ 31 ธันวาคม สำหรับสิ่งนี้พวกเขากรอกแบบฟอร์มหมายเลข 26.2-1 และส่งไปยังการตรวจสอบของ FTS ในสถานที่การลงทะเบียนของธุรกิจ หากคุณไม่มีเวลา IP จะถูกโอนไปยังสิทธิบัตรหรือการจ้างงานตนเองและนิติบุคคลยังคงอยู่ในระบบภาษีทั่วไปภายในสิ้นปีนี้

แต่มีข้อยกเว้นหนึ่งข้อ หากในไตรมาสที่สี่ของปี 2020 ธุรกิจทำงานบน UTII เป็นไปได้ที่จะส่งหนังสือแจ้งจนถึงวันที่ 31 มีนาคม เป็นสิ่งสำคัญที่รายได้ของ บริษัท หรือ IP ในช่วงเก้าเดือนแรกของปี 2563 ไม่เกิน 112.5 ล้านรูเบิล

Simplified เป็นสองประเภท:

รายได้ จ่ายภาษีในบัญชี USN เท่านั้นจากรายได้ที่ได้รับ รับ 10 ล้านรูเบิล - จ่าย 600,000 รูเบิลในอัตรา 6%

รายได้ลบค่าใช้จ่าย จ่ายภาษีด้วยผลกำไรเท่านั้น ได้รับ 10 ล้านรูเบิลพวกเขาใช้จ่าย 5 ล้านรูเบิล - จ่าย 750,000 รูเบิลในอัตรา 15%

เราบอกในบทความของเรามากกว่าประเภทที่แตกต่างกันและที่จะเลือกที่ดีกว่า หากคุณยังไม่ได้ทำงานกับ USN แต่คุณวางแผนที่จะอ่าน

เป็นที่เชื่อกันว่าอัตราของ UPN "รายได้" เท่ากับ 6% และตาม USN "รายได้ลบเวียนค่าใช้จ่าย" เท่ากับ 15% ในมอสโกนี่เป็นเรื่องจริง แต่ในภูมิภาคอื่น ๆ อัตราที่แตกต่างกัน ตัวอย่างเช่นในเซนต์ปีเตอร์สเบิร์กพวกเขาใช้เวลาเพียง 7% ของผลกำไรและในภูมิภาค Ivanovo เพียง 4% ของรายได้ เพื่อนร่วมงานจาก "1C: มัน" ทำตารางที่มีอัตราการทำให้ง่ายขึ้นสำหรับแต่ละภูมิภาค ใช้!

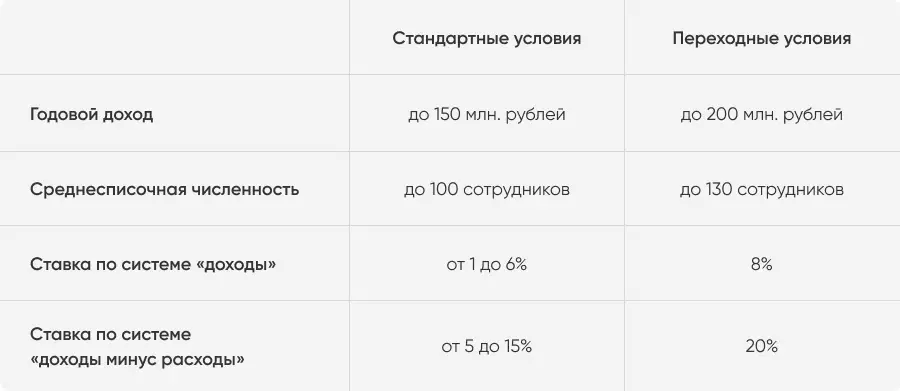

ทำงานกับ USN CAN และ IP ซึ่งตามมาด้วยสองข้อ จำกัด :

รายได้ต่อปี - ไม่เกิน 150 ล้านรูเบิล;

จำนวนพนักงานเฉลี่ยสำหรับปีนี้ไม่เกิน 100 คน

ก่อนหน้านี้หากมีการ จำกัด อย่างน้อยหนึ่งข้อ จำกัด องค์กรถูกแปลเป็นระบบภาษีทั่วไป แต่จากปี 2021 กฎมีการเปลี่ยนแปลงเล็กน้อย

ตั้งแต่วันที่ 1 มกราคม 2021 ระบอบการใช้ภาษีเฉพาะกาลที่ใช้ได้สำหรับ "ผู้ฝ่าฝืน" ของเงื่อนไขมาตรฐาน ข้อ จำกัด จะเพิ่มขึ้น:

รายได้ต่อปี - ไม่เกิน 200 ล้านรูเบิล;

จำนวนเฉลี่ยไม่เกิน 130 คน

หากผู้ประกอบการยอมรับงานของพนักงาน 101 คนหรือรับมากกว่า 150 ล้านรูเบิลเขาจะยังคงลดความซับซ้อน แต่จะจ่ายมากขึ้น: 8% จากรายได้หรือ 20% จากความแตกต่างระหว่างรายได้และค่าใช้จ่าย

ราคาเป็นหนึ่งเดียวกันสำหรับทุกภูมิภาค พวกเขาถูกใช้ตั้งแต่ไตรมาสซึ่งรายได้หรือพนักงานเกินขีด จำกัด มาตรฐาน หากผู้ประกอบการไม่ได้ทำลายขีด จำกัด ของโหมดการเปลี่ยนแปลงตั้งแต่วันที่ 1 มกราคมของปีใหม่จะกลับสู่เงื่อนไขมาตรฐานโดยอัตโนมัติ หากละเมิด - มันจะเปิดอยู่

อัตราใหม่มีอายุการใช้งานตลอดทั้งไตรมาสซึ่งเกิดขึ้น

ระยะเวลาการเปลี่ยนแปลงไม่มีผลต่อขั้นตอนการรายงาน การเปลี่ยนแปลงเพียงอย่างเดียวคือการประกาศที่อัปเดต เธอเพิ่มแถวและรหัสสำหรับช่วงการเปลี่ยนภาพ คำสั่งของการกรอกและยอมแพ้ไม่เปลี่ยนแปลง ในปี 2020 ผู้ประกอบการส่งมอบการประกาศเก่า แต่สำหรับ 2021 คนใหม่เท่านั้นที่จะใช้

คำนวณเกี่ยวกับตัวอย่าง Kazan Entrepreneur Rifat เป็นเจ้าของเครือข่ายร้านอาหารใน Tatar Cuisine มันทำงานเพื่อลดความซับซ้อนและจ่าย 10% จากความแตกต่างระหว่างรายได้และค่าใช้จ่าย สมมติว่าในปี 2021 ริฟัสจะใช้เงิน 140 ล้านรูเบิลสำหรับธุรกิจและรับ 180 ล้านนี่คือรายได้และค่าใช้จ่ายในไตรมาสจะมีลักษณะอย่างไร

ซึ่งหมายความว่าการนับการชำระเงินล่วงหน้าเกี่ยวกับการลดความซับซ้อนของริฟตัสจะเป็นเช่นนั้น

หมายเหตุ: ในไตรมาสที่สามรายได้ธุรกิจ Rifat จะเกินกว่า 150 ล้านรูเบิล ซึ่งหมายความว่าอัตราการเปลี่ยนผ่านจะแพร่กระจายไปยังรายได้ทั้งหมดของผู้ประกอบการในไตรมาสที่สาม อัตราใหม่จะใช้ได้จนถึงสิ้นปีนี้ แต่เนื่องจากริฟตั้ตไม่เกินขีด จำกัด ทั้งหมด 200 ล้านรูเบิลจากปี 2022 จะกลับไปที่เงื่อนไขมาตรฐานเพื่อการทำให้ง่ายขึ้น

กฎทั่วไปสำหรับผู้ประกอบการ: บริษัท หรือ IP ถูกแปลโดยอัตโนมัติบนพื้นฐานหากพวกเขาเกินขีด จำกัด การเปลี่ยนแปลงของการทำให้เข้าใจง่าย ตัวอย่างเช่นหากคุณตัดสินใจที่จะทำงานกับลูกค้าของรัฐ 131 หรือรับมากกว่า 200 ล้านรูเบิล ดังนั้นผู้ประกอบการที่มีผลัดกันใหญ่จึงมีความสำคัญในการควบคุมการเงิน

หากไม่มีเวลาจัดการกับการบัญชีคุณสามารถเชื่อมต่อบัญชีคลาวด์ Delobank บริการจะช่วยติดตามรายได้และค่าใช้จ่ายคำนวณภาษีแบบฟอร์มและการรายงานผ่านทั้งหมด และหากคุณมีคำถามใด ๆ นักบัญชี Delobank ที่มีประสบการณ์จะช่วยให้คุณจัดการกับพวกเขา

บางครั้งบาง บริษัท เสียสิทธิ์ในการทำงานกับ USN หากข้อห้ามของวรรค 3 ของมาตรา 346.12 ของรหัสภาษีถูกละเมิด ส่วนใหญ่พวกเขาเกี่ยวข้องกับกิจกรรมของกิจกรรมดังนั้น บริษัท ดังกล่าว FTS ปฏิเสธที่จะเปลี่ยนไปใช้ Simplified ทันที ตัวอย่างเช่นธนาคารกองทุนการลงทุนโรงรับจำนำ แต่ปัจจัยบางอย่างอาจปรากฏขึ้นระหว่างการทำงาน:

บริษัท เปิดสาขา

บริษัท หรือ IP เริ่มผลิตสินค้าแก้ปัญหา

มูลค่าคงเหลือของสินทรัพย์ถาวรเกินกว่า 150 ล้านรูเบิล

บริษัท หรือ IP เริ่มแยกและขายแร่ธาตุ

มากกว่า 25% ของทุนที่ได้รับอนุญาตส่งผ่านไปยังทรัพย์สินขององค์กรอื่น

บริษัท ไปที่ระบบภาษีโดยรวมในไตรมาสเมื่อหนึ่งในปัจจัยที่เกิดขึ้น หากในตอนท้ายของปีมันจะหายไปคุณสามารถกลับไปสู่ความเรียบง่ายอีกครั้ง

ในปี 2020 พวกเขาขยายวันหยุดภาษีเพื่อลดความซับซ้อนสำหรับผู้ประกอบการบางราย ตอนนี้พวกเขาจะสิ้นสุดเพียง 1 มกราคม 2024 อย่าจ่ายภาษีในช่วงสองปีแรกของการทำงานสามารถเป็นผู้ประกอบการที่:

เป็นครั้งแรกที่ลงทะเบียนเป็น IP

มันใช้งานได้ในภาคสังคมวิทยาศาสตร์การผลิตหรือให้บริการในครัวเรือน

ได้รับในพื้นที่เหล่านี้ไม่น้อยกว่า 70% ของรายได้ทั้งหมด

รายการกิจกรรมที่เฉพาะเจาะจงตามวันหยุดภาษีที่ได้รับเจ้าหน้าที่ระดับภูมิภาคจัดตั้งขึ้น ชอบโอกาสที่จะได้รับวันหยุดภาษี ตัวอย่างเช่น Samara และ Ryazan Region, Mordovia และสาธารณรัฐ Chuvash ได้ยกเลิกการพักผ่อนแล้ว แต่เจ้าหน้าที่ของเซนต์ปีเตอร์สเบิร์กภูมิภาค Sverdlovsk และ Chelyabinsk ได้เก็บรักษาไว้

ดูรายการภูมิภาคและค้นหารายการกิจกรรมตามข้อมูลอ้างอิง "ConsultantAnplus"

หากผู้ประกอบการเกินขีด จำกัด รายได้มาตรฐานใน 150 ล้านรูเบิลหรือรัฐ 100 คนพวกเขาจ่ายภาษีในการเข้าสู่ระบบการเปลี่ยนแปลง สำหรับ USN "รายได้" - ในอัตรา 8% "รายได้ลบนุจ" - ในอัตรา 20%

โหมดการเปลี่ยนผ่านใช้ได้จากไตรมาสที่เกินขีด จำกัด ใด ๆ หากธุรกิจไม่เกินขีด จำกัด 200 ล้านรูเบิลต่อรายได้และ 130 คนในพนักงานจะกลับไปที่เงื่อนไขมาตรฐานจากปีใหม่

โดยปกติคุณสามารถไปที่ USN ในปีใหม่เท่านั้น แต่ถ้าในไตรมาสที่สี่ของปี 2020 ธุรกิจที่ทำงานบน unvd เป็นไปได้ที่จะส่งหนังสือแจ้งไว้จนถึงวันที่ 31 มีนาคม 2021

ผู้ประกอบการจะมอบการประกาศใหม่สำหรับปี 2564 เธอเพิ่มแถวและรหัสสำหรับโหมดการเปลี่ยนแปลง

หาก IP ถูกบันทึกครั้งแรกและเริ่มทำงานในภาคสังคมวิทยาศาสตร์หรือการผลิตจะได้รับวันหยุดภาษีจนถึงสิ้นปี 2023 ประเภทของกิจกรรมและเงื่อนไขขึ้นอยู่กับภูมิภาค