Năm 2021, các quy tắc thuế đã thay đổi rất nhiều: hủy bỏ UNVD, đã mở rộng phạm vi ứng dụng bằng sáng chế và thêm các giới hạn trên hệ thống thuế đơn giản. Tạp chí "Delobanka" đã xuất bản tin tức về việc hủy bỏ và đánh giá chi tiết về bằng sáng chế. Đã đến lúc đối phó với đơn giản. Chúng tôi biết cách giới hạn thay đổi, các quy tắc để tính toán các khoản thanh toán và cung cấp các tờ khai trên USN.

Nếu bạn muốn biết về tất cả các thay đổi mỗi phút, hãy đọc một đánh giá ngắn ở cuối tài liệu.

Khi Envd bị hủy bỏ, các doanh nhân bắt đầu chuyển sang một bằng sáng chế, tự làm chủ hoặc đơn giản hóa. Nhưng nếu hai chế độ thuế đầu tiên có thể được chọn bất cứ lúc nào, thì thuật ngữ chuyển đổi sang USN bị hạn chế.Theo nguyên tắc chung, công ty và IP được thông báo về việc chuyển đổi sang đơn giản hóa cho đến ngày 31 tháng 12. Đối với điều này, họ điền vào mẫu số 26,2-1 và gửi cho việc kiểm tra FT tại nơi đăng ký kinh doanh. Nếu bạn không có thời gian, thì IP được chuyển sang bằng sáng chế hoặc tự làm việc, và các thực thể pháp lý vẫn còn trong hệ thống thuế chung vào cuối năm nay.

Nhưng có một ngoại lệ. Nếu trong quý IV năm 2020, doanh nghiệp đã làm việc trên UTII, có thể gửi thông báo cho đến ngày 31 tháng 3. Điều quan trọng là thu nhập của Công ty hoặc IP trong chín tháng đầu năm 2020 không vượt quá 112,5 triệu rúp.

Đơn giản hóa là hai loại:

Doanh thu. Nộp thuế vào USN chỉ từ thu nhập nhận được. Kiếm được 10 triệu rúp - trả 600 nghìn rúp với tốc độ 6%.

Doanh thu trừ chi phí. Chỉ nộp thuế với lợi nhuận. Kiếm được 10 triệu rúp, họ đã chi 5 triệu rúp - đã trả 750 nghìn rúp với tốc độ 15%.

Chúng tôi đã nói trong bài viết của chúng tôi so với các loại khác nhau và cái nào tốt hơn để lựa chọn. Nếu bạn chưa làm việc trên USN, nhưng bạn có kế hoạch đọc nó.

Người ta tin rằng tỷ lệ tăng thu nhập của UPN bằng 6% và theo doanh thu của USN, doanh thu trừ đi bằng 15%. Ở Moscow, điều này là đúng. Nhưng ở các khu vực khác, tỷ lệ khác nhau. Ví dụ, ở St. Petersburg, họ chỉ mất 7% lợi nhuận, và trong khu vực Ivanovo chỉ có 4% thu nhập. Đồng nghiệp từ "1c:" Nó đã tạo ra một bảng với tỷ lệ đơn giản hóa cho từng khu vực. Sử dụng!

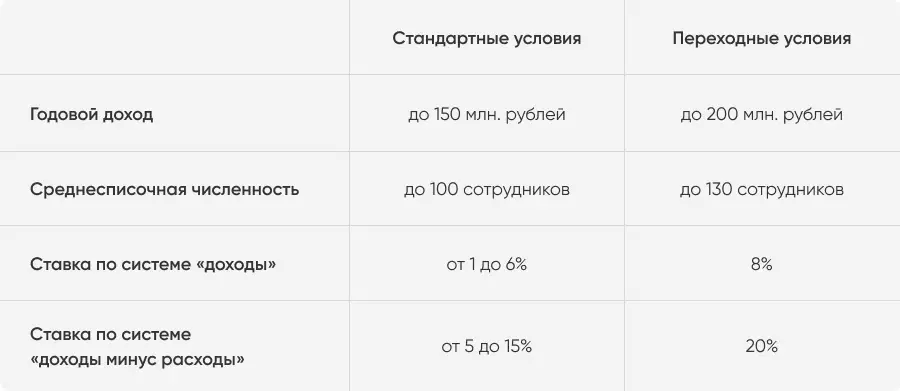

Làm việc trên USN có thể Công ty và IP, theo sau là hai giới hạn:

Thu nhập hàng năm - không quá 150 triệu rúp;

Số nhân viên trung bình trong năm không quá 100 nhân viên.

Trước đây, nếu có ít nhất một trong những giới hạn bị vượt quá, tổ chức đã được dịch thành một hệ thống thuế chung. Nhưng từ 2021, các quy tắc đã thay đổi một chút.

Từ ngày 1 tháng 1 năm 2021, chế độ thuế chuyển tiếp có giá trị đối với những người vi phạm về các điều kiện tiêu chuẩn. Giới hạn sẽ tăng:

Thu nhập hàng năm - không quá 200 triệu rúp;

Số trung bình không quá 130 nhân viên.

Nếu các doanh nhân chấp nhận công việc của nhân viên 101 hoặc kiếm được hơn 150 triệu rúp, ông sẽ vẫn đơn giản hóa. Nhưng sẽ trả nhiều hơn: 8% từ thu nhập hoặc 20% so với sự khác biệt giữa thu nhập và chi phí.

Tỷ lệ được thống nhất cho tất cả các khu vực. Chúng được sử dụng từ quý, trong đó thu nhập hoặc nhân viên vượt quá giới hạn tiêu chuẩn. Nếu doanh nhân không phá vỡ giới hạn của chế độ chuyển tiếp, thì từ ngày 1 tháng 1 năm mới sẽ tự động trở lại các điều kiện tiêu chuẩn. Nếu vi phạm - nó sẽ bật nó.

Tỷ lệ mới có giá trị trong toàn bộ quý, đã xảy ra.

Thời gian chuyển tiếp không ảnh hưởng đến thủ tục báo cáo. Thay đổi duy nhất là một tuyên bố cập nhật. Cô đã thêm các hàng và mã cho giai đoạn chuyển tiếp. Thứ tự làm đầy và đầu hàng không thay đổi. Năm 2020, các doanh nhân bàn giao các tuyên bố cũ, nhưng chỉ 2021 chỉ mới sẽ mất.

Tính toán ví dụ. Kazan Dochenreneur Rifat sở hữu một mạng lưới các nhà hàng ở Tatar Ẩm thực. Nó hoạt động đơn giản hóa và trả 10% từ sự khác biệt giữa thu nhập và chi phí. Giả sử vào năm 2021, Rifat sẽ chi 140 triệu rúp cho một doanh nghiệp và kiếm 180 triệu đồng. Đây là cách thu nhập và chi phí trong quý sẽ trông như thế nào.

Điều này có nghĩa là đếm các khoản thanh toán tạm ứng trên Rifat đơn giản hóa sẽ là như vậy.

Lưu ý: Trong quý thứ ba, doanh thu kinh doanh Rifat sẽ vượt quá 150 triệu rúp. Điều này có nghĩa là tỷ lệ chuyển tiếp sẽ lan rộng đến toàn bộ thu nhập của doanh nhân trong quý thứ ba. Tỷ lệ mới sẽ có hiệu lực cho đến cuối năm. Nhưng vì Rifat không vượt quá tổng giới hạn 200 triệu rúp, thì từ năm 2022, nó sẽ trở lại các điều kiện tiêu chuẩn để đơn giản hóa.

Nguyên tắc chung đối với các doanh nhân: một công ty hoặc IP được dịch tự động trên cơ sở, nếu họ vượt quá một trong các giới hạn chuyển đổi của sự đơn giản hóa. Ví dụ: nếu bạn quyết định làm việc 131 khách hàng của tiểu bang hoặc kiếm được hơn 200 triệu rúp. Do đó, các doanh nhân có lượt lớn rất quan trọng để kiểm soát tài chính.

Nếu không có thời gian để xử lý kế toán, bạn có thể kết nối Kế toán đám mây của Delobank. Dịch vụ sẽ giúp theo dõi thu nhập và chi phí, tính toán tất cả các loại thuế, hình thức và thông qua báo cáo. Và nếu bạn có bất kỳ câu hỏi nào, Kế toán Delobank có kinh nghiệm sẽ giúp bạn đối phó với họ.

Đôi khi các công ty mất quyền làm việc trên USN nếu các lệnh cấm của đoạn 3 của Điều 346.12 của mã số thuế bị vi phạm. Đối với hầu hết các phần, chúng liên quan đến lĩnh vực hoạt động, vì vậy các công ty như vậy FTS ngay lập tức từ chối chuyển sang đơn giản hóa. Ví dụ, ngân hàng, quỹ đầu tư, cầm đồ. Nhưng một số yếu tố có thể xuất hiện trong quá trình làm việc:

Công ty đã mở một chi nhánh.

Công ty hoặc IP bắt đầu sản xuất hàng hóa cắt xích.

Giá trị còn lại của tài sản cố định vượt quá 150 triệu rúp.

Công ty hoặc IP bắt đầu khai thác và bán khoáng chất.

Hơn 25% vốn được ủy quyền được chuyển cho tài sản của tổ chức khác.

Công ty đi đến hệ thống thuế tổng thể trong quý, khi một trong những yếu tố nảy sinh. Nếu vào cuối năm, nó sẽ biến mất, bạn có thể quay lại đơn giản một lần nữa.

Năm 2020, họ đã mở rộng các ngày lễ thuế để đơn giản hóa cho một số doanh nhân. Bây giờ họ sẽ kết thúc vào ngày 1 tháng 1 năm 2024. Không nộp thuế trong hai năm đầu làm việc có thể các doanh nhân có thể:

Lần đầu tiên đăng ký như một IP.

Nó hoạt động trong một lĩnh vực xã hội, khoa học, sản xuất hoặc cung cấp dịch vụ gia đình.

Được ở những khu vực này không dưới 70% tổng thu nhập.

Một danh sách các hoạt động cụ thể theo đó các ngày lễ thuế được đưa ra, các nhà chức trách khu vực thành lập. Giống như cơ hội để có được các ngày lễ thuế. Ví dụ, các khu vực Samara và Ryazan, Mordovia và Cộng hòa Chuvash đã hủy bỏ kỳ nghỉ. Nhưng chính quyền của St. Petersburg, khu vực Sverdlovsk và Chelyabinsk đã giữ lại.

Xem danh sách các khu vực và tìm danh sách các hoạt động theo thông tin tham khảo "Tư vấn".

Nếu các doanh nhân vượt quá giới hạn thu nhập tiêu chuẩn với 150 triệu rúp hoặc trạng thái 100 người, họ phải nộp thuế cho chế độ chuyển tiếp. Đối với USN "Doanh thu" - với tỷ lệ 8%, "doanh thu trừ chi phí" - với tốc độ 20%.

Chế độ chuyển đổi có giá trị từ quý trong đó một trong những giới hạn đã bị vượt quá. Nếu doanh nghiệp không vượt quá giới hạn 200 triệu rúp về thu nhập và 130 người về nhân viên, nó sẽ trở lại các điều kiện tiêu chuẩn từ năm mới.

Thông thường, bạn chỉ có thể đi USN vào năm mới. Nhưng nếu vào quý IV năm 2020, doanh nghiệp đã làm việc trên UNVD, có thể gửi thông báo cho đến ngày 31 tháng 3 năm 2021.

Các doanh nhân sẽ bàn giao một tuyên bố mới cho năm 2021. Cô đã thêm các hàng và mã cho chế độ chuyển tiếp.

Nếu IP được ghi nhận lần đầu tiên và bắt đầu làm việc trong lĩnh vực xã hội, khoa học hoặc sản xuất, nó sẽ nhận được các ngày lễ thuế cho đến cuối năm 2023. Các loại hoạt động và điều kiện phụ thuộc vào khu vực.