El 2021, les regles fiscals van canviar molt: cancel·lats UNVD, va ampliar l'abast de l'aplicació d'una patent i límits afegits en un sistema tributari simplificat. La revista "Delobanka" ja ha publicat notícies sobre la cancel·lació i una revisió detallada de la patent. És hora de fer front a simplistes. Informem com van canviar els límits, les normes per calcular els pagaments i el lliurament de declaracions a USN.

Si voleu saber sobre tots els canvis per minut, llegiu una ressenya curta al final del material.

Quan es va cancel·lar l'IV, els empresaris van començar a passar a una patent, un treball autònom o simplificat. Però si els dos primers règims fiscals es poden seleccionar en qualsevol moment, el termini de transició a l'USN és limitat.Com a regla general, l'empresa i la IP es notifiquen de la transició per simplificar fins al 31 de desembre. Per això, omplen el formulari número 26.2-1 i l'enviarà a la inspecció de la FTS al lloc de registre del negoci. Si no teniu temps, la IP es transfereix a la patent o a l'autoocupació, i les persones jurídiques romanen en el sistema tributari general a finals d'any.

Però hi ha una excepció. Si en el quart trimestre del 2020, els negocis van treballar en UTII, és possible presentar un avís fins al 31 de març. És important que els ingressos de l'empresa o IP durant els nou primers mesos de 2020 no superin els 112,5 milions de rubles.

Simplificat és de dos tipus:

Ingressos. Pagueu impostos sobre USN només dels ingressos rebuts. Va obtenir 10 milions de rubles: pagava 600 mil rubles a un ritme del 6%.

Ingressos menys costos. Pagar impostos només amb beneficis. Va guanyar 10 milions de rubles, van passar 5 milions de rubles - pagats 750 mil rubles a un ritme del 15%.

Ens vam dir al nostre article que diferents tipus i quin és millor triar. Si no heu treballat a l'USN, però teniu previst llegir-lo.

Es creu que la taxa de "ingressos" UPN és igual al 6%, i segons USN "ingressos menys despeses" és igual al 15%. A Moscou, això és cert. Però en altres regions, les taxes difereixen. Per exemple, a Sant Petersburg, només prenen el 7% dels beneficis i, a la regió d'Ivanovo, només el 4% dels ingressos. Col·legis de "1c: la seva" va fer una taula amb les taxes de simplificació per a cada regió. Utilitzar!

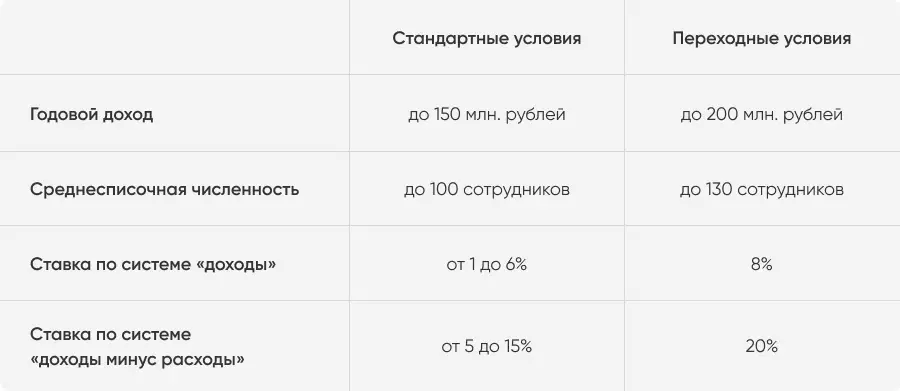

Treballa a USN Can empresa i IP, que són seguits de dos límits:

Ingressos anuals: no més de 150 milions de rubles;

El número de personal mitjà de l'any no és més de 100 empleats.

Anteriorment, si se supera almenys un dels límits, l'organització es va traduir en un sistema fiscal comú. Però a partir del 2021 les regles han canviat una mica.

A partir de l'1 de gener de 2021, el règim fiscal de transició és vàlid per a "infractors" de condicions estàndard. Els límits augmentaran:

Ingressos anuals: no més de 200 milions de rubles;

El nombre mitjà no és més de 130 empleats.

Si els emprenedors acceptin el treball del 101è empleat o guanyen més de 150 milions de rubles, romandrà en simplificació. Però pagarem més: el 8% dels ingressos o el 20% de la diferència entre ingressos i despeses.

Les tarifes s'uneixen per a totes les regions. S'utilitzen des del trimestre, en què els ingressos o el personal van superar els límits estàndard. Si l'emprenedor no trenca els límits del mode de transició, a partir de l'1 de gener de l'any nou tornarà automàticament a les condicions estàndard. Si es viola, s'encendrà.

Les tarifes noves són vàlides per a tot el barri, que va passar.

El període de transició no afecta el procediment per informar. L'únic canvi és una declaració actualitzada. Va afegir files i codis per al període de transició. L'ordre d'ompliment i rendició no va canviar. El 2020, els empresaris lliuren les antigues declaracions, però per al 2021 només es duran a terme nous nous.

Calculeu l'exemple. Kazan Entrepreneur Rifat té una xarxa de restaurants en cuina tàrtar. Funciona sobre simplificació i paga un 10% de la diferència entre els ingressos i les despeses. Suposem que el 2021, Rifat gastarà 140 milions de rubles per a una empresa i guanyarà 180 milions. Així és com es veurà com els ingressos i les despeses dels trimestres.

Això significa que comptar els pagaments anticipats sobre la simplificació de Rifat serà així.

Nota: En el tercer trimestre, els ingressos empresarials de Rifat superaran els 150 milions de rubles. Això significa que la taxa de transició es difondrà a tots els ingressos de l'emprenedor en el tercer trimestre. La nova taxa serà vàlida fins al final de l'any. Però des que Rifat no va excedir un límit total de 200 milions de rubles, a partir del 2022 tornarà a les condicions estàndard per simplificar-les.

La regla general per a emprenedors: una empresa o IP es tradueix automàticament sobre la base, si superen un dels límits de transició de la simplificació. Per exemple, si decidiu treballar un client estatal de 131 o guanyar més de 200 milions de rubles. Per tant, els emprenedors amb grans torns són importants per controlar les finances.

Si no hi ha temps per fer front a la comptabilitat, podeu connectar la comptabilitat del núvol de Delobank. El servei ajudarà a traçar els ingressos i les despeses, calcular tots els impostos, el formulari i la presentació d'informes. I si teniu alguna pregunta, els comptes experimentats de Delobank us ajudaran a tractar-los.

De vegades, les empreses perden els drets per treballar a USN si es violen les prohibicions del paràgraf 3 de l'article 346.12 del Codi Tributari. En la seva major part, es relacionen amb el camp de l'activitat, de manera que aquestes empreses fos es neguen immediatament a la transició a simplificada. Per exemple, els bancs, els fons d'inversió, les cases d'empenyorament. Però poden aparèixer alguns factors durant el treball:

La companyia va obrir una branca.

L'empresa o IP va començar a produir productes excistius.

El valor residual dels actius fixos va superar els 150 milions de rubles.

L'empresa o IP van començar a extreure i vendre minerals.

Més del 25% del capital autoritzat va passar a la propietat d'una altra organització.

La companyia va al sistema fiscal general del trimestre, quan va sorgir un dels factors. Si a finals d'any desapareixerà, podeu tornar a simplificar de nou.

El 2020, van ampliar les vacances fiscals sobre la simplificació d'alguns empresaris. Ara acabaran només l'1 de gener de 2024. No pagueu impostos durant els dos primers anys de treball poden emprenedors que:

Per primera vegada registrat com a IP.

Funciona en un sector social, científic, de fabricació o ofereix serveis de la llar.

Entra en aquestes àrees ni menys del 70% dels ingressos totals.

Una llista específica d'activitats segons la qual es donen les vacances fiscals, les autoritats regionals estableixen. Igual que l'oportunitat d'obtenir les vacances fiscals. Per exemple, les regions de Samara i Ryazan, Mordovia i la República de Chuvash ja han cancel·lat les vacances. Però les autoritats de Sant Petersburg, les regions de Sverdlovsk i Chelyabinsk han conservat.

Consulteu la llista de regions i trobeu una llista d'activitats mitjançant la informació de referència "consultoria".

Si els emprenedors van superar els límits d'ingressos estàndard en 150 milions de rubles o un estat de 100 persones, paguen impostos sobre el règim de transició. Per a USN "ingressos", a un ritme del 8%, "ingressos menys costos", a un ritme del 20%.

El mode de transició és vàlid des del trimestre en què es va superar un dels límits. Si el negoci no supera els límits de 200 milions de rubles sobre ingressos i 130 persones en el personal, tornarà a les condicions estàndard del nou any.

Normalment, només podeu anar a USN durant el nou any. Però si en el quart trimestre del 2020, el negoci va treballar en UNVD, és possible presentar un avís fins al 31 de març de 2021.

Els emprenedors lliuraran una nova declaració per al 2021. Va afegir files i codis per al mode de transició.

Si la IP es va registrar per primera vegada i va començar a treballar en un sector social, científic o de producció, rebrà festes fiscals fins a finals de 2023. Tipus d'activitat i condicions depenen de la regió.