Ў 2021 годзе падатковыя правілы моцна змяніліся: адмянілі ЕНВД, пашырылі сферу прымянення патэнта і дадалі ліміты па спрошчанай сістэме падаткаабкладання. Часопіс «Делобанка» ужо публікаваў навіны па адмене вменёнки і падрабязны агляд па патэнту. Прыйшоў час разабрацца з упрощёнкой. Расказваем, як змяніліся ліміты, правілы разліку плацяжоў і здачы дэкларацый па ССП.

Калі вы хочаце даведацца аб усіх зменах за хвіліну, чытайце кароткі агляд у канцы матэрыялу.

Калі адмянілі ЕНВД, прадпрымальнікі сталі пераходзіць на патэнт, самазанятасць або упрощёнку. Але калі першыя два падатковых рэжыму можна абраць у любы час, то тэрмін пераходу на ССП абмежаваны.Па агульнаму правілу, кампаніі і ІП падаюць апавяшчэнне аб пераходзе на упрощёнку да 31 снежня. Для гэтага яны запаўняюць форму № 26.2-1 і адпраўляюць яе ў інспекцыю ФНС па месцы рэгістрацыі бізнесу. Калі не паспяваюць, то ІП пераходзяць на патэнт або самазанятасць, а юрыдычныя асобы застаюцца на агульнай сістэме падаткаабкладання да канца года.

Але ёсць адно выключэнне. Калі ў чацвёртым квартале 2020 года бізнэс працаваў на ЕНВД, падаць апавяшчэнне можна да 31 сакавіка. Важна, каб прыбытак кампаніі або ІП за першыя дзевяць месяцаў 2020 года не перавышаў 112,5 млн руб.

Упрощёнка бывае двух відаў:

Даходы. Плаціце падаткі па ССП толькі з атрыманага даходу. Зарабілі 10 млн рублёў - заплацілі 600 тыс. Рублёў па стаўцы 6%.

Даходы мінус выдаткі. Плаціце падаткі толькі з прыбытку. Зарабілі 10 млн рублёў, выдаткавалі за 5 млн рублёў - заплацілі 750 тыс. Рублёў па стаўцы 15%.

Мы расказвалі ў нашай артыкуле, чым адрозніваюцца віды і які з іх лепш абраць. Калі яшчэ не працавалі на ССП, але плануеце - абавязкова пачытайце.

Прынята лічыць, што стаўка па ССП «прыбыткі» роўная 6%, а па ССП «даходы мінус выдаткі» роўная 15%. У Маскве гэта сапраўды так. Але ў іншых рэгіёнах стаўкі адрозніваюцца. Напрыклад, у Санкт-Пецярбургу бяруць толькі 7% з прыбытку, а ў Іванаўскай вобласці толькі 4% у даходах. Калегі з «1С: ІТС» склалі табліцу са стаўкамі упрощёнки па кожным рэгіёне. Карыстайцеся!

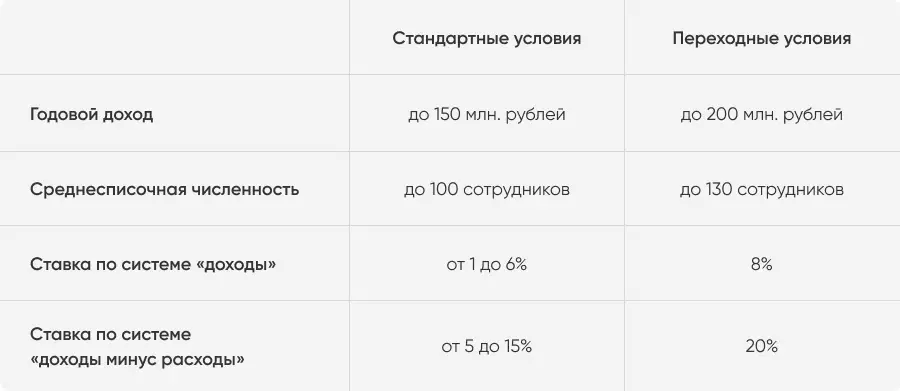

Працаваць на ССП могуць кампаніі і ІП, якія выконваюць два ліміту:

гадавы даход - не больш за 150 млн рублёў;

сярэдняспісачная колькасць штата за год - не больш за 100 супрацоўнікаў.

Раней пры перавышэнні хаця б аднаго з лімітаў арганізацыю перакладалі на агульную сістэму падаткаабкладання. Але з 2021 года правілы трохі змяніліся.

З 1 студзеня 2021 года для «парушальнікаў» стандартных умоў дзейнічае пераходны падатковы рэжым. Ліміты падвысяць:

гадавы даход - не больш за 200 млн рублёў;

сярэдняспісачную колькасць - не больш за 130 супрацоўнікаў.

Калі прадпрымальнікі возьмуць на працу 101-га супрацоўніка або запрацуюць больш 150 млн рублёў, то застануцца на упрощёнке. Але будуць плаціць больш: 8% з даходаў або 20% з розніцы паміж даходамі і расходамі.

Стаўкі адзіныя для ўсіх рэгіёнаў. Яны ўжываюцца пачынаючы з квартала, у якім даходы або штат перавысілі стандартныя ліміты. Калі прадпрымальнік не парушыць ліміты пераходнага рэжыму, то з 1 студзеня новага года аўтаматычна вернецца на стандартныя ўмовы. Калі парушыць - пяройдзе на асновы бела.

Новыя стаўкі дзейнічаюць ўвесь квартал, у якім адбылося перавышэнне.

На парадак здачы справаздачнасці пераходны перыяд не ўплывае. Адзінае змяненне - гэта абноўленая дэкларацыя. У яе дадалі радкі і коды для пераходнага перыяду. Парадак запаўнення і здачы не памяняўся. За 2020 год прадпрымальнікі здаюць старыя дэкларацыі, але за 2021 год будуць прымаць толькі новыя.

Разлічым на прыкладзе. Казанскі прадпрымальнік Рыфат валодае сеткай рэстаранаў татарскай кухні. Ён працуе на упрощёнке і плаціць 10% з розніцы паміж даходамі і расходамі. Дапусцім, што за 2021 год Рыфат выдаткуе на бізнес 140 млн рублёў, а запрацуе 180 млн. Вось як будуць выглядаць даходы і выдаткі па кварталах.

Гэта значыць, што разлічваць авансавыя плацяжы па упрощёнке Рыфат будзе так.

Заўважце: у трэцім квартале даходы бізнесу Рыфат перавысяць 150 млн рублёў. Гэта значыць, што пераходная стаўка распаўсюдзіцца на ўвесь даход прадпрымальніка ў трэцім квартале. Новая стаўка будзе дзейнічаць да канца года. Але паколькі Рыфат не перавысіў агульны ліміт у 200 млн рублёў, то з 2022 года вернецца на стандартныя ўмовы па упрощёнке.

Агульнае правіла для прадпрымальнікаў: кампанію або ІП аўтаматычна пераводзяць на асновы бела, калі яны перавышаюць адзін з пераходных лімітаў упрощёнки. Напрыклад, калі прымуць на працу 131-госотрудника або запрацуюць больш 200 млн рублёў. Таму прадпрымальнікам з вялікімі абарачэннямі важна кантраляваць фінансы.

Калі часу разбірацца ў бухгалтэрыі няма, можаце падключыць воблачнае бухгалтэрыю Делобанка. Сэрвіс дапаможа прасачыць за даходамі і расходамі, разлічыць ўсе падаткі, сфарміраваць і здаць справаздачнасць. А калі ўзнікнуць пытанні, дасведчаныя бухгалтары Делобанка дапамогуць з імі разабрацца.

Часам кампаніі пазбаўляюцца права працаваць на ССП, калі парушаюць забароны пункта 3 артыкула 346.12 Падатковага кодэкса. У большасці сваёй яны ставяцца да сферы дзейнасці, таму такім кампаніям ФНС адразу адмаўляе ў пераходзе на упрощёнку. Напрыклад, банкам, інвестфонда, ламбардах. Але некаторыя фактары могуць з'явіцца ў ходзе работы:

Кампанія адкрыла філіял.

Кампанія або ІП пачалі вырабляць падакцызныя тавары.

Рэшткавы кошт асноўных сродкаў перавысіла 150 млн рублёў.

Кампанія або ІП пачалі здабываць і прадаваць карысныя выкапні.

Больш за 25% статутнага капіталу перайшло ва ўласнасць іншай арганізацыі.

Кампанія пераходзіць на агульную сістэму падаткаабкладання ў квартале, калі ўзнік адзін з фактараў. Калі да канца года ён знікне, можна зноў вярнуцца на упрощёнку.

У 2020 годзе працягнулі падатковыя канікулы па упрощёнке для некаторых прадпрымальнікаў. Цяпер яны скончацца только 1 студзеня 2024 года. Не плаціць падаткі на працягу першых двух гадоў працы могуць прадпрымальнікі, якія:

Упершыню зарэгістраваліся ў якасці ІП.

Працуе ў сацыяльнай, навуковай, вытворчай сферы або аказвае бытавыя паслугі.

Атрымлівае ў гэтых сферах ня меней за 70% ад агульнага прыбытку.

Канкрэтны пералік відаў дзейнасці, па якіх даюць падатковыя канікулы, усталёўваюць рэгіянальныя ўлады. Як і магчымасць атрымаць падатковыя канікулы. Напрыклад, Самарская і Разанская вобласці, Мардовія і Чувашская рэспубліка ўжо адмянілі вакацыі. А вось улады Санкт-Пецярбурга, Свярдлоўскай і Чалябінскай абласцей захавалі.

Паглядзець спіс рэгіёнаў і знайсці пералік відаў дзейнасці можна па даведачнай інфармацыі «КонсультантПлюс».

Калі прадпрымальнікі перавысіў стандартныя ліміты па даходу ў 150 млн рублёў або штату ў 100 чалавек, яны плацяць падаткі па пераходнаму рэжыму. Для ССП «даходы» - па стаўцы 8%, «даходы мінус выдаткі» - па стаўцы 20%.

Пераходны рэжым дзейнічае пачынаючы з квартала, у якім быў перавышаны адзін з лімітаў. Калі бізнэс не перавысіць ліміты ў 200 млн рублёў па даходу і 130 чалавек па штаце, ён вернецца на стандартныя ўмовы з новага года.

Звычайна перайсці на ССП можна толькі з новага года. Але калі ў чацвёртым квартале 2020 года бізнэс працаваў на ЕНВД, падаць апавяшчэнне можна да 31 сакавіка 2021 года.

Прадпрымальнікі будуць здаваць новую дэкларацыю за 2021 год. У яе дадалі радкі і коды для пераходнага рэжыму.

Калі ІП ўпершыню зарэгістраваўся і пачаў працаваць у сацыяльнай, навуковай або вытворчай сферы, ён атрымае падатковыя канікулы да канца 2023 года. Віды дзейнасці і ўмовы залежаць ад рэгіёну.