২0২1 সালে, করের নিয়মগুলি ব্যাপকভাবে পরিবর্তিত হয়েছে: বাতিল হওয়া UNVD, একটি পেটেন্টের প্রয়োগের সুযোগটি প্রসারিত করে এবং একটি সরলীকৃত ট্যাক্স সিস্টেমে যোগ করা সীমা অতিক্রম করে। পত্রিকা "DeLobanka" ইতিমধ্যে বাতিল এবং পেটেন্টের একটি বিস্তারিত পর্যালোচনা খবর প্রকাশ করেছে। এটা সরল সঙ্গে মোকাবিলা করার সময়। আমরা কিভাবে সীমাবদ্ধতা পরিবর্তিত, পেমেন্ট গণনা এবং ইউএসএন উপর ঘোষণা বিতরণের জন্য নিয়ম।

আপনি যদি প্রতি মিনিটে সমস্ত পরিবর্তন সম্পর্কে জানতে চান তবে উপাদানটির শেষে একটি সংক্ষিপ্ত পর্যালোচনাটি পড়ুন।

যখন ENVD বাতিল করা হয়, উদ্যোক্তারা একটি পেটেন্ট, স্ব-কর্মসংস্থান বা সরলীকৃত সম্মুখের দিকে চলে যেতে শুরু করেন। কিন্তু যদি প্রথম দুটি কর শাসন কোনও সময়ে নির্বাচিত হয় তবে ইউএসএন-তে ট্রানজিট শব্দটি সীমিত।একটি সাধারণ নিয়ম হিসাবে, কোম্পানি এবং আইপি 31 ডিসেম্বর পর্যন্ত সরলীকরণের রূপান্তরের অবহিত করা হয়। এর জন্য, তারা ফর্ম সংখ্যা 26.2-1 পূরণ করে এবং ব্যবসার নিবন্ধনের স্থানে FTS এর পরিদর্শনে পাঠান। আপনার যদি সময় না থাকে তবে আইপিটি পেটেন্ট বা স্ব-কর্মসংস্থান থেকে স্থানান্তরিত হয় এবং বছরের শেষ নাগাদ আইনি সংস্থাগুলি সাধারণ করের ব্যবস্থায় থাকে।

কিন্তু এক ব্যতিক্রম আছে। ২0২0 সালের চতুর্থ ত্রৈমাসিকে যদি ইউটিআই-তে কাজ করা হয়, তবে 31 মার্চ পর্যন্ত নোটিশ জমা দেওয়া সম্ভব। ২020 সালের প্রথম নয় মাসের জন্য কোম্পানির বা আইপি এর আয় 112.5 মিলিয়ন রুবেল অতিক্রম করা গুরুত্বপূর্ণ নয়।

সরলীকৃত দুটি ধরনের:

রাজস্ব। প্রাপ্ত আয় থেকে শুধুমাত্র ইউএসএন ট্যাক্স দিতে। 10 মিলিয়ন রুবেল অর্জন করেছেন - 6% হারে 600 হাজার রুবেল দেওয়া হয়েছে।

রাজস্ব বিয়োগ খরচ। লাভের সাথে শুধুমাত্র ট্যাক্স দিতে। 10 মিলিয়ন রুবেল অর্জন করেছে, তারা 5 মিলিয়ন রুবেল ব্যয় করেছে - 15% হারে 750 হাজার রুবেল দেওয়া হয়েছে।

আমরা বিভিন্ন ধরনের তুলনায় আমাদের নিবন্ধে বলা এবং কোনটি বেছে নিতে ভাল। আপনি যদি ইউএসএন তে কাজ না করে থাকেন তবে আপনি এটি পড়ার পরিকল্পনা করেন।

এটি বিশ্বাস করা হয় যে ইউপিএন "আয়" এর হার 6% এর সমান, এবং ইউএসএন "আয় মাইনাস খরচ" অনুসারে 15% এর সমান। মস্কোতে, এই সত্য। কিন্তু অন্যান্য অঞ্চলে, হার ভিন্ন। উদাহরণস্বরূপ, সেন্ট পিটার্সবার্গে, তারা মুনাফা মাত্র 7% গ্রহণ করে এবং আইভ্যানোভো অঞ্চলে মাত্র 4% আয়। "1C: এর" থেকে সহকর্মীরা প্রতিটি অঞ্চলের জন্য সরলীকরণের হার দিয়ে একটি টেবিল তৈরি করেছে। ব্যবহার করুন!

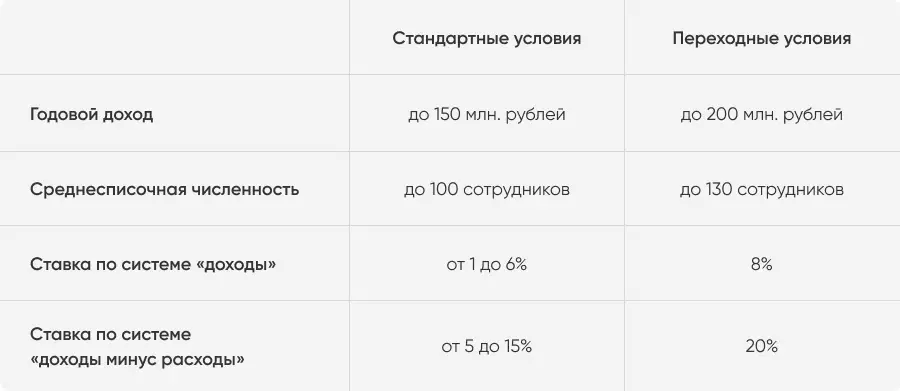

মার্কিন যুক্তরাষ্ট্রে কাজ করতে পারেন কোম্পানি এবং আইপি, যা দুটি সীমা অনুসরণ করে:

বার্ষিক আয় - 150 মিলিয়ন রুবেল বেশি নয়;

বছরের জন্য গড় স্টাফ নম্বর 100 কর্মীর বেশি নয়।

পূর্বে, যদি কমপক্ষে সীমা অতিক্রম করা হয় তবে প্রতিষ্ঠানটি একটি সাধারণ কর ব্যবস্থায় অনুবাদ করা হয়েছিল। কিন্তু ২0২1 সাল থেকে নিয়মগুলি একটি বিট পরিবর্তিত হয়েছে।

1 জানুয়ারি, ২0২1 সাল থেকে, ট্রান্সফিশনাল ট্যাক্স সরকার স্ট্যান্ডার্ড অবস্থার "লঙ্ঘনকারীদের" জন্য বৈধ। সীমা বৃদ্ধি হবে:

বার্ষিক আয় - 200 মিলিয়ন রুবেল বেশি নয়;

গড় সংখ্যা 130 এর বেশি কর্মচারী নয়।

উদ্যোক্তারা যদি 101 তম কর্মচারী কাজটি গ্রহণ করেন বা 150 মিলিয়নেরও বেশি রুবেল উপার্জন করেন তবে সে সহজে থাকবে। কিন্তু আরো অর্থ প্রদান করবে: আয় থেকে 8% আয় এবং আয় এবং খরচের মধ্যে পার্থক্য থেকে ২0%।

হার সব অঞ্চলের জন্য ঐক্যবদ্ধ। তারা চতুর্থাংশ থেকে ব্যবহার করা হয়, যা আয় বা কর্মীদের মান সীমা অতিক্রম করেছে। উদ্যোক্তা যদি ট্রানজিট মোডের সীমা ভাঙ্গেন না, তবে নতুন বছরের 1 জানুয়ারি থেকে স্বয়ংক্রিয়ভাবে স্ট্যান্ডার্ড শর্তে ফিরে আসবে। যদি লঙ্ঘন করা হয় - এটি চালু হবে।

নতুন হার পুরো চতুর্থাংশের জন্য বৈধ, যা ঘটেছে।

রূপান্তর সময়ের রিপোর্টিং পদ্ধতিটি প্রভাবিত করে না। শুধুমাত্র পরিবর্তন একটি আপডেট ঘোষণা। তিনি রূপান্তর সময়ের জন্য সারি এবং কোড যোগ করা। ভরাট এবং আত্মসমর্পণের আদেশ পরিবর্তন হয়নি। ২0২0 সালে, উদ্যোক্তারা পুরোনো ঘোষণায় হস্তান্তর করেন, কিন্তু ২0২1 সালের জন্যই কেবল নতুন লাগবে।

উদাহরণ গণনা। Kazan Entrepreneur Rifat একটি নেটওয়ার্কের মালিকানা আছে Tatar Cuisine। এটি সরলীকরণের কাজ করে এবং আয় এবং খরচের মধ্যে পার্থক্য থেকে 10% প্রদান করে। ধরুন ২0২1 সালে, রাইফাত একটি ব্যবসার জন্য 140 মিলিয়ন রুবেল ব্যয় করবে এবং 180 মিলিয়ন উপার্জন করবে। এইভাবে চতুর্ভুজগুলিতে আয় এবং খরচগুলি কীভাবে দেখা হবে।

এর মানে হল রাইফাতকে সরলীকৃত অগ্রিম পেমেন্ট গণনা করা হবে।

দ্রষ্টব্য: তৃতীয় ত্রৈমাসিকে, রাইফাত ব্যবসায়িক রাজস্ব 150 মিলিয়ন রুবেল অতিক্রম করবে। এর মানে হল তৃতীয় ত্রৈমাসিকে উদ্যোক্তাদের সমগ্র আয়তে স্থানান্তরিত হারটি ছড়িয়ে দেবে। বছরের শেষ পর্যন্ত নতুন হার বৈধ হবে। কিন্তু যেহেতু রাইফাত ২00 মিলিয়ন রুবেল মোট সীমা অতিক্রম করে না, তারপরে ২0২২ সাল থেকে এটি সরল করার জন্য আদর্শ শর্তে ফিরে আসবে।

উদ্যোক্তাদের জন্য সাধারণ নিয়ম: একটি কোম্পানী বা আইপি স্বয়ংক্রিয়ভাবে বেসিসে অনুবাদ করা হয়, যদি তারা সরলীকরণের রূপান্তর সীমাগুলির মধ্যে একটি অতিক্রম করে। উদাহরণস্বরূপ, যদি আপনি 131 টি স্টেট গ্রাহককে কাজ করতে বা 200 মিলিয়ন রুবেল উপার্জন করার সিদ্ধান্ত নেন। অতএব, বড় পালা সহ উদ্যোক্তাদের অর্থ নিয়ন্ত্রণের জন্য গুরুত্বপূর্ণ।

অ্যাকাউন্টিংয়ের সাথে মোকাবিলা করার সময় নেই, আপনি Delobank ক্লাউড অ্যাকাউন্টিং সংযোগ করতে পারেন। সেবা আয় এবং খরচ ট্রেস করতে, সমস্ত কর, ফর্ম এবং রিপোর্টিং পাস করতে সাহায্য করবে। এবং যদি আপনার কোন প্রশ্ন থাকে, অভিজ্ঞ ডেলোব্যাঙ্ক হিসাবরক্ষক আপনাকে তাদের সাথে মোকাবিলা করতে সহায়তা করবে।

ট্যাক্স কোডের অনুচ্ছেদের 346.12 এর নিষেধাজ্ঞা 3 এর নিষেধাজ্ঞাগুলি লঙ্ঘন করলে কখনও কখনও কোম্পানিগুলি ইউএসএন-এ কাজ করার অধিকার হারিয়ে ফেলে। অধিকাংশ ক্ষেত্রে, তারা কার্যকলাপের ক্ষেত্রের সাথে সম্পর্কিত, তাই এই ধরনের সংস্থাগুলি FTS অবিলম্বে সরলীকৃত রূপান্তর করতে অস্বীকার করে। উদাহরণস্বরূপ, ব্যাংক, বিনিয়োগ তহবিল, pawnshops। কিন্তু কাজের সময় কিছু কারণ উপস্থিত হতে পারে:

কোম্পানি একটি শাখা খোলা।

কোম্পানী বা আইপি উত্তেজক পণ্য উত্পাদন শুরু।

স্থায়ী সম্পদের অবশিষ্ট মূল্য 150 মিলিয়ন রুবেল অতিক্রম করেছে।

কোম্পানী বা আইপি খনিজ নিষ্কাশন এবং বিক্রি শুরু।

অনুমোদিত রাজধানীর ২5% এরও বেশি সংস্থার সম্পত্তি পাস করেছে।

কোম্পানী চতুর্থাংশে সামগ্রিক ট্যাক্সেশন সিস্টেমে যায়, যখন একটি কারণগুলির মধ্যে একটি উঠে আসে। বছরের শেষ নাগাদ এটি অদৃশ্য হয়ে যাবে, আপনি আবার সরলভাবে ফিরে আসতে পারেন।

২0২0 সালে, তারা কিছু উদ্যোক্তাদের জন্য সরল করার জন্য ট্যাক্স ছুটির দিন বাড়িয়ে দেয়। এখন তারা শেষ হবে 1 জানুয়ারী, ২0২4। কাজের প্রথম দুই বছরের মধ্যে কর প্রদান করবেন না উদ্যোক্তা কে:

একটি আইপি হিসাবে নিবন্ধিত প্রথমবারের জন্য।

এটি একটি সামাজিক, বৈজ্ঞানিক, উত্পাদন সেক্টরে কাজ করে বা গৃহস্থালির পরিষেবা সরবরাহ করে।

এই এলাকায় পায় মোট আয় 70% কম।

কার্যক্রমের একটি নির্দিষ্ট তালিকা যা ট্যাক্স ছুটির দিন দেওয়া হয়, আঞ্চলিক কর্তৃপক্ষ স্থাপন করা হয়। ট্যাক্স ছুটির দিন পেতে সুযোগ মত। উদাহরণস্বরূপ, সামারা ও রাইজন অঞ্চল, মর্দোভিয়া ও চুবাস প্রজাতন্ত্র ইতিমধ্যেই ছুটি বাতিল করেছে। কিন্তু সেন্ট পিটার্সবার্গে কর্তৃপক্ষ, Sverdlovsk এবং Chelyabinsk অঞ্চলের কর্তৃপক্ষ বজায় রাখা হয়েছে।

অঞ্চলের তালিকা দেখুন এবং রেফারেন্সের তথ্য "কনসালট্যান্টপ্লাস" দ্বারা ক্রিয়াকলাপগুলির একটি তালিকা খুঁজে দেখুন।

উদ্যোক্তারা 150 মিলিয়ন রুবেল বা 100 জনের একটি রাষ্ট্রের স্ট্যান্ডার্ড আয় সীমা ছাড়িয়ে গেলে, তারা ট্রানজিটাল শাসনের উপর কর প্রদান করে। ইউএসএন "রাজস্ব" - 8% হারে, "রাজস্ব বিয়োগ খরচ" - ২0% হারে।

ট্রানজিট মোডটি চতুর্থাংশ থেকে বৈধ যা সীমা অতিক্রম করে। যদি ব্যবসায়টি আয় করে 200 মিলিয়ন রুবেল এবং স্টাফের 130 টিরও বেশি সীমা অতিক্রম করে না, তবে এটি নতুন বছরের থেকে মানসম্মত অবস্থায় ফিরে আসবে।

সাধারণত, আপনি শুধুমাত্র নতুন বছরের ইউএসএন যেতে পারেন। কিন্তু ২020 সালের চতুর্থ ত্রৈমাসিকে যদি ইউএনভিডিতে কাজ করে, তবে 31 মার্চ, ২0২1 পর্যন্ত নোটিশ জমা দেওয়া সম্ভব।

উদ্যোক্তারা ২0২1 সালের জন্য একটি নতুন ঘোষণা হস্তান্তর করবে। তিনি ট্রানজিট মোড জন্য সারি এবং কোড যোগ করা।

যদি আইপি প্রথম রেকর্ড করা হয় এবং একটি সামাজিক, বৈজ্ঞানিক বা উৎপাদন খাতে কাজ শুরু করে তবে এটি ২0২3 সালের শেষ পর্যন্ত ট্যাক্স ছুটির দিন পাবে। কার্যকলাপ এবং অবস্থার ধরন অঞ্চলের উপর নির্ভর করে।