Fl-2021, ir-regoli tat-taxxa nbidlu ħafna: UNVD ikkanċellat, estiża l-ambitu tal-applikazzjoni ta 'privattiva u limiti miżjuda fuq sistema fiskali simplifikata. Il-magażin "DELOBANKA" diġà ppubblikat aħbarijiet dwar il-kanċellazzjoni u reviżjoni dettaljata tal-privattiva. Wasal iż-żmien li nittrattaw simplistiku. Aħna ngħidu kif inbidlu l-limiti, ir-regoli għall-kalkolu tal-pagamenti u l-kunsinna tad-dikjarazzjonijiet dwar USN.

Jekk trid tkun taf dwar il-bidliet kollha kull minuta, aqra reviżjoni qasira fl-aħħar tal-materjal.

Meta l-ENVD ġie kkanċellat, l-intraprendituri bdew jimxu fuq privattiva, xogħol għal rasu jew issimplifikati. Iżda jekk l-ewwel żewġ reġimi tat-taxxa jistgħu jintgħażlu fi kwalunkwe ħin, allura t-terminu ta 'transizzjoni għall-USN huwa limitat.Bħala regola ġenerali, il-kumpanija u l-IP huma nnotifikati bit-transizzjoni għas-simplifikazzjoni sal-31 ta 'Diċembru. Għal dan, jimlew il-formola numru 26.2-1 u jibagħtuha lill-ispezzjoni tal-FTS fil-post tar-reġistrazzjoni tan-negozju. Jekk ma jkollokx ħin, allura l-PI jiġi trasferit għall-privattiva jew l-impjieg indipendenti, u l-entitajiet legali jibqgħu fis-sistema tat-tassazzjoni ġenerali sa l-aħħar tas-sena.

Iżda hemm eċċezzjoni waħda. Jekk fir-raba 'kwart tal-2020, in-negozju ħadem fuq UTII, huwa possibbli li tissottometti avviż sal-31 ta' Marzu. Huwa importanti li d-dħul tal-kumpanija jew IP għall-ewwel disa 'xhur tal-2020 ma jaqbiżx il-112.5 miljun rubles.

Simplifikat huwa żewġ tipi:

Dħul. Tħallas it-taxxi fuq USN biss mid-dħul riċevut. Qlasijiet 10 miljun rublu - imħallsa 600 elf rublu b'rata ta '6%.

Dħul nieqes l-ispejjeż. Tħallas it-taxxi biss bi profitti. Qlasijiet 10 miljun rublu, huma jintefqu 5 miljun rublu - imħallsa 750,000 rublu b'rata ta '15%.

Aħna qal fl-artiklu tagħna minn tipi differenti u liema waħda hija aħjar li tagħżel. Jekk ma ħdimtx fuq l-USN, imma qed tippjana li taqraha.

Huwa maħsub li r-rata ta '"dħul" UPN hija ugwali għal 6%, u skond USN "Dħul nieqes l-ispejjeż" hija ugwali għal 15%. F'Moska, dan huwa minnu. Iżda f'reġjuni oħra, ir-rati jvarjaw. Pereżempju, f'San Pietruburgu, huma jieħdu 7% biss tal-profitti, u fir-reġjun ta 'Ivanovo biss 4% tad-dħul. Kollegi minn "1c:" għamel tabella bir-rati ta 'simplifikazzjoni għal kull reġjun. Uża!

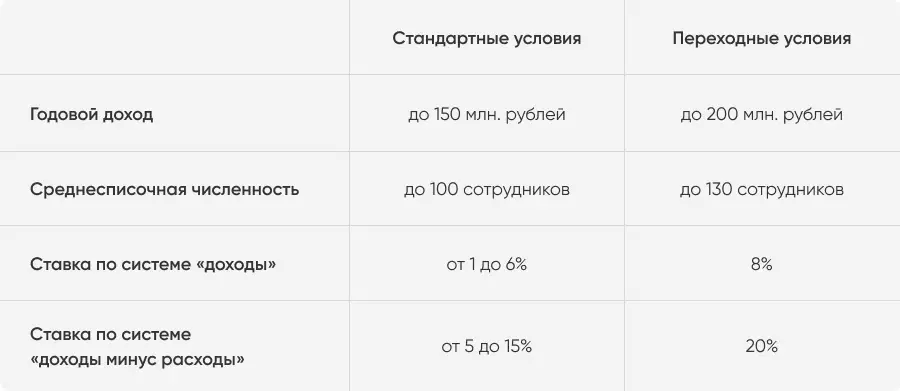

Xogħol fuq USN Can Company u IP, li huma segwiti minn żewġ limiti:

Dħul annwali - mhux iktar minn 150 miljun rubles;

In-numru tal-persunal medju għas-sena mhux iktar minn 100 impjegat.

Preċedentement, jekk mill-inqas jinqabeż waħda mill-limiti, l-organizzazzjoni ġiet tradotta f'sistema ta 'taxxa komuni. Iżda mill-2021 ir-regoli nbidlu ftit.

Mill-1 ta 'Jannar, 2021, ir-reġim tat-taxxa transitorju huwa validu għal "jikser" ta' kundizzjonijiet standard. Il-limiti se jiżdiedu:

Dħul annwali - mhux iktar minn 200 miljun rubles;

In-numru medju mhux iktar minn 130 impjegat.

Jekk l-intraprendituri jaċċettaw ix-xogħol ta 'l-101 impjegat jew jaqilgħu aktar minn 150 miljun rublu, huwa jibqa' fuq is-simplifikazzjoni. Iżda se tħallas aktar: 8% mid-dħul jew 20% mid-differenza bejn id-dħul u l-ispejjeż.

Ir-rati huma magħquda għar-reġjuni kollha. Dawn jintużaw mill-kwart, li fih id-dħul jew il-persunal jinqabeż il-limiti standard. Jekk l-intraprenditur ma jiksirx il-limiti tal-modalità ta 'transizzjoni, allura mill-1 ta' Jannar tas-sena l-ġdida awtomatikament terġa 'lura għal kundizzjonijiet standard. Jekk jinkiser - se jdur fuqha.

Rati ġodda huma validi għall-kwart kollu, li ġara.

Il-perjodu ta 'transizzjoni ma jaffettwax il-proċedura għar-rappurtar. L-unika bidla hija dikjarazzjoni aġġornata. Żiedet ringieli u kodiċi għall-perjodu ta 'transizzjoni. L-ordni tal-mili u ċ-ċediment ma nbidlitx. Fl-2020, l-intraprendituri tgħaddi minn dikjarazzjonijiet qodma, iżda għal 2021 biss se jieħdu biss oħrajn.

Ikkalkula fuq l-eżempju. Kazan Intraprenditur Rifat għandha netwerk ta 'ristoranti fil-kċina tatar. Taħdem fuq is-simplifikazzjoni u tħallas 10% mid-differenza bejn id-dħul u l-ispejjeż. Ejja ngħidu li fl-2021, Rifat se jonfoq 140 miljun rublu għal negozju, u jaqla '180 miljun. Dan huwa kif id-dħul u l-ispejjeż fil-kwarti se jidhru.

Dan ifisser li l-għadd ta 'ħlasijiet bil-quddiem fuq is-simplifikazzjoni tar-riifat ikunu hekk.

Nota: Fit-tielet kwart, id-dħul tan-negozju ta 'Rifat jaqbeż il-150 miljun rubles. Dan ifisser li r-rata transitorja tinfirex għad-dħul kollu ta 'l-intraprenditur fit-tielet kwart. Ir-rata l-ġdida se tkun valida sa l-aħħar tas-sena. Iżda peress Rifat ma qabiżx limitu totali ta '200 miljun rubles, imbagħad mill-2022 se terġa' lura għall-kundizzjonijiet standard għas-simplifikazzjoni.

Ir-regola ġenerali għall-intraprendituri: kumpanija jew IP awtomatikament tradotti fuq il-bażi, jekk jaqbżu waħda mill-limiti ta 'transizzjoni tas-simplifikazzjoni. Pereżempju, jekk tiddeċiedi li taħdem klijent ta 'l-istat 131 jew taqla' iktar minn 200 miljun rubles. Għalhekk, l-intraprendituri b'biċċiet kbar huma importanti għall-kontroll tal-finanzi.

Jekk ma jkun hemm l-ebda ħin biex tittratta l-kontabilità, tista 'tqabbad il-kontabilità ta' Delobank Cloud. Is-servizz jgħin biex jintraċċa d-dħul u l-ispejjeż, ikkalkula t-taxxi, il-forma u r-rappurtar kollu. U jekk għandek xi mistoqsijiet, b'esperjenza Kontabilisti DeLoBank tgħinek tittrattahom.

Kultant kumpaniji jitilfu d-drittijiet tagħhom biex jaħdmu fuq USN jekk il-projbizzjonijiet tal-paragrafu 3 tal-Artikolu 346.12 tal-Kodiċi tat-Taxxa huma miksura. Għall-parti l-kbira, huma għandhom x'jaqsmu mal-qasam ta 'l-attività, għalhekk dawn il-kumpaniji FTS immedjatament jirrifjuta li transizzjoni għas-ssimplifikat. Per eżempju, banek, fondi ta 'investiment, pawnshops. Iżda xi fatturi jistgħu jidhru matul ix-xogħol:

Il-kumpanija fetħet fergħa.

Il-kumpanija jew IP bdew jipproduċu oġġetti excisive.

Il-valur residwu ta 'assi fissi qabeż il-150 miljun rubles.

Il-kumpanija jew IP bdew jiġu estratti u jbiegħu minerali.

Aktar minn 25% tal-kapital awtorizzat għadda lill-proprjetà ta 'organizzazzjoni oħra.

Il-kumpanija tmur għas-sistema ta 'tassazzjoni ġenerali fil-kwart, meta wieħed mill-fatturi qamet. Jekk sa l-aħħar tas-sena se jisparixxu, inti tista 'terġa' lura għall simplistiku mill-ġdid.

Fl-2020, estendew il-vaganzi tat-taxxa fuq is-simplifikazzjoni għal xi intraprendituri. Issa dawn se jispiċċaw biss 1 Jannar, 2024. Tħallasx it-taxxi matul l-ewwel sentejn ta 'xogħol jistgħu intraprendituri li:

Għall-ewwel darba rreġistrati bħala IP.

Taħdem f'settur soċjali, xjentifiku u tal-manifattura jew jipprovdi servizzi tad-dar.

F'dawn l-oqsma mhux inqas minn 70% tad-dħul totali.

Lista speċifika ta 'attivitajiet li skontha jingħataw il-vaganzi tat-taxxa, l-awtoritajiet reġjonali jistabbilixxu. Bħall-opportunità li tikseb il-vaganzi tat-taxxa. Per eżempju, Samara u r-reġjuni Ryazan, Mordovia u r-Repubblika Chuvash diġà kkanċellaw vaganza. Iżda l-awtoritajiet ta 'San Pietruburgu, il-Sverdlovsk u ChelyAbinsk reġjuni żammew.

Ara l-lista tar-reġjuni u ssib lista ta 'attivitajiet permezz ta' informazzjoni ta 'referenza "ConsultantPlus".

Jekk l-intraprendituri qabżu l-limiti ta 'dħul standard f'150 miljun rubles jew stat ta' 100 persuna, huma jħallsu t-taxxi fuq ir-reġim transitorju. Għal USN "Dħul" - b'rata ta '8%, "Dħul nieqes l-ispejjeż" - b'rata ta '20%.

Il-modalità ta 'transizzjoni hija valida mill-kwart fejn inqabeż waħda mill-limiti. Jekk in-negozju ma jaqbiżx il-limiti ta '200 miljun rublu fuq id-dħul u 130 persuna fuq il-persunal, jirritorna għall-kundizzjonijiet standard mis-Sena l-Ġdida.

Normalment, tista 'tmur biss għal USN fuq is-Sena l-Ġdida. Iżda jekk fir-raba 'kwart ta' l-2020, in-negozju ħadem fuq UNVD, huwa possibbli li tissottometti avviż sal-31 ta 'Marzu, 2021.

Intraprendituri se tgħaddi dikjarazzjoni ġdida għall-2021. Żiedet ringieli u kodiċi għall-modalità ta 'transizzjoni.

Jekk IP ġie rreġistrat għall-ewwel darba u beda jaħdem f'settur soċjali, xjentifiku jew tal-produzzjoni, se jirċievi vaganzi tat-taxxa sa l-aħħar ta 'l-2023. Tipi ta 'attività u kundizzjonijiet jiddependu fuq ir-reġjun.