2021 දී බදු නීති විශාල වශයෙන් වෙනස් විය: අවලංගු කරන ලද නොවරනු, පේටන්ට් බලපත්රයක් සහ සරල බදු ක්රමයක් මත පේටන්ට් බලපත්රයක් සහ අතිරේක සීමාවන් යෙදීමේ විෂය පථය පුළුල් කළේය. සඟරාව "ඩෙලබාන්කා" දැනටමත් අවලංගු කිරීම සහ පේටන්ට් බලපත්රය සවිස්තරාත්මක සමාලෝචනයක් පිළිබඳ ප්රවෘත්ති පළ කර ඇත. සරල සමාධිය සමඟ කටයුතු කිරීමට කාලයයි. අපි කියන්නේ කිට්ටු වෙනස්වීම්, ගෙවීම් ගණනය කිරීම සහ USN හි ප්රකාශන භාරදීම සඳහා වන නීති රීති අපි කියමු.

විනාඩියකට සියලු වෙනස්කම් ගැන ඔබට දැන ගැනීමට අවශ්ය නම්, ද්රව්ය අවසානයේ කෙටි සමාලෝචනයක් කියවන්න.

ඊවීඩී අවලංගු කළ විට, ව්යවසායකයින් පේටන්ට් ව්යවසායකයින් පේටන්ට් බලපත්රයක්, ස්වයං රැකියාවක් කිරීමට හෝ සරල කර ඇත. නමුත් පළමු බදු පාලන තන්ත්රයන් දෙක ඕනෑම වේලාවක තෝරා ගත හැකි නම්, පසුව USN වෙත සංක්රාන්ති පදය සීමිතයි.සාමාන්ය රීතියක් ලෙස, සමාගම සහ අයිපී විසින් දෙසැම්බර් 31 දක්වා සරල කිරීමට සංක්රාන්තිය ගැන දැනුම් දෙනු ලැබේ. මේ සඳහා, ඔවුන් පෝරමය අංක 26.2-1 පුරවා, ව්යාපාර ලියාපදිංචි කරන ස්ථානයේ FTS පරීක්ෂා කිරීමට යවන්න. ඔබට කාලය නොමැති නම්, අයිපී පේටන්ට් බලපත්රය හෝ ස්වයං රැකියාවකට මාරු කරනු ලැබේ. වසර අවසාන වන විට සාමාන්ය බදුකරණ පද්ධතියේ නීතිමය ආයතන පොදුවේ පවතී.

නමුත් එක් ව්යතිරේකයක් තිබේ. 2020 සිව්වන කාර්තුවේදී යූටීඅයි හි වැඩ කළහොත් මාර්තු 31 වන තෙක් දැනුම් දීමක් ඉදිරිපත් කළ හැකිය. 2020 පළමු මාස නවය සඳහා සමාගමේ හෝ අයිපී හි ආදායම රූබල් මිලියන 112.5 ඉක්මවා නොයෑම වැදගත් වේ.

සරල කළ වර්ග දෙකකි:

ආදායම්. යූඑස්එන් සඳහා බදු ගෙවන්න ලැබුණු ආදායමෙන් පමණි. රූබල් මිලියන 10 ක් උපයා ඇත - රූබල් 600,000 ක් 6% ක අනුපාතයකින් ගෙවා ඇත.

ඇස්වල පිරිවැය. බදු ගෙවීමෙන් පමණක් බදු ගෙවන්න. රූබල් මිලියන 10 ක් උපයා ගත් ඔවුහු රූබල් මිලියන 5 ක් ගත කළහ - රූබල් 750,000 ක් 15% ක අනුපාතයකින් ගෙවා ඇත.

අපි අපේ ලිපියෙන් විවිධ වර්ග වලට වඩා කීවෙමු. තෝරා ගැනීමට වඩා හොඳ කුමක්ද යන්න. ඔබ යූඑස්එන් හි වැඩ කර නොමැති නම්, නමුත් ඔබ එය කියවීමට අදහස් කරයි.

යූපීඑන් "ආදායම්" අනුපාතය 6% ට සමාන වන අතර, යූඑන්එන් ට අනුව "ආදායම් වියදම්" වලට අනුව 15% ට සමාන බව විශ්වාස කෙරේ. මොස්කව්හි මෙය සත්යයකි. නමුත් වෙනත් කලාපවල අනුපාත වෙනස් වේ. නිදසුනක් වශයෙන්, ශාන්ත පීටර්ස්බර්ග්හි, ඔවුන් ගන්නේ ලාභයෙන් 7% ක් පමණක් වන අතර අයිවනෝවෝ කලාපයේ ආදායමෙන් 4% ක් පමණි. "1C: එහි" සගයන් එක් එක් කලාපයේ සරල කිරීමේ අනුපාත සමඟ මේසයක් සාදන ලදී. භාවිත!

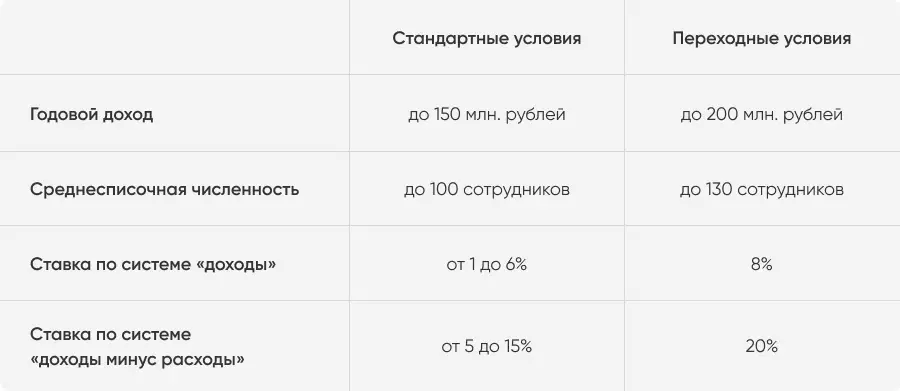

USN හි වැඩ කළ හැකි සමාගමකට සහ IP, ඒවා සීමාවන් දෙකක් අනුගමනය කරයි:

වාර්ෂික ආදායම - රුබල් මිලියන 150 කට වඩා වැඩි නොවේ;

වර්ෂය සඳහා සාමාන්ය කාර්ය මණ්ඩල අංකය සේවකයින් 100 කට වඩා වැඩි නොවේ.

මීට පෙර, අවම වශයෙන් එක් සීමාවක් ඉක්මවා ගියහොත් එම සංවිධානය පොදු බදු ක්රමයක් බවට පරිවර්තනය කරන ලදි. නමුත් 2021 සිට නීති ටිකක් වෙනස් වී ඇත.

2021 ජනවාරි 1 වන දින සිට, සංක්රාන්ති බදු තන්ත්රය සම්මත තත්වයන් යටතේ "උල්ලං tors ersor" සඳහා වලංගු වේ. සීමාවන් වැඩි වනු ඇත:

වාර්ෂික ආදායම - රූබල් මිලියන 200 කට වඩා වැඩි නොවේ;

සාමාන්ය අංකය සේවකයින් 130 කට වඩා වැඩි නොවේ.

ව්යවසායකයින් 101 වන සේවකයාගේ වැඩ භාර ගන්නේ නම් හෝ රූබල් මිලියන 150 කට වඩා උපයන්න, ඔහු සරල කිරීමේ කටයුතුවල රැඳී සිටිනු ඇත. නමුත් වැඩි මුදලක් ගෙවනු ඇත: ආදායමෙන් 8% ක් හෝ ආදායම සහ වියදම් අතර වෙනසෙන් 8% ක් හෝ 20%.

සියලු කලාප සඳහා අනුපාත එක්සත් වේ. එහි කාර්තුවේ සිට ඒවා භාවිතා වන අතර, ආදායම හෝ කාර්ය මණ්ඩලය සම්මත සීමාවන් ඉක්මවා ඇත. ව්යවසායකයා සංක්රාන්ති ප්රකාරයේ සීමාවන් කඩ නොකරන්නේ නම්, නව වසරේ ජනවාරි 1 සිට ස්වයංක්රීයව සම්මත තත්වයන් වෙත ආපසු යනු ඇත. උල්ලං නම් - එය එය සක්රිය කරයි.

සිදු වූ මුළු කාර්තුව සඳහා නව ගාස්තු වලංගු වේ.

සංක්රාන්ති කාලය වාර්තා කිරීමේ ක්රියා පටිපාටියට බලපාන්නේ නැත. එකම වෙනස යාවත්කාලීන ප්රකාශයකි. ඇය සංක්රාන්ති කාලය සඳහා පේළි සහ කේත එකතු කළාය. පිරවීමේ හා යටත් වීමේ අනුපිළිවෙල වෙනස් නොවීය. 2020 දී ව්යවසායකයින් පැරණි ප්රකාශන භාර ගනී, නමුත් 2021 සඳහා නව ඒවා පමණක් ගනු ඇත.

උදාහරණය ගණනය කරන්න. කසාන් ව්යවසායකත්ව රිෆාට් ටාටාර් ආහාර පිසීමේ අවන්හල් ජාලයක් සතුය. ආදායම සහ වියදම් අතර වෙනසෙන් 10% සරල කිරීම සහ ගෙවීම් කිරීම මත එය ක්රියා කරයි. 2021 දී රිෆත් ව්යාපාරයක් සඳහා රිෆූබල් මිලියන 140 ක් වැය කරන අතර මිලියන 180 ක් උපයනු ඇත. කාර්තුවල ආදායම හා වියදම් කෙබඳු වේදැයි මේ ආකාරයට වේ.

මෙයින් අදහස් කරන්නේ රිෆත් සරල කිරීම පිළිබඳ අත්තිකාරම් ගෙවීම් ගණන් කිරීම එසේ වනු ඇති බවයි.

සටහන: තෙවන කාර්තුවේදී රයිෆට් ව්යාපාරික ආදායම රුබල් මිලියන 150 ඉක්මවනු ඇත. මෙයින් අදහස් කරන්නේ සංක්රාන්ති අනුපාතය තුන්වන කාර්තුවේ ව්යවසායකයාගේ සමස්ත ආදායම අතරට පැතිරෙන බවයි. නව අනුපාතය වසර අවසානය දක්වා වලංගු වේ. නමුත් රිෆත් රීෆාට් මිලියන 200 ක සම්පූර්ණ සීමාවක් නොඉක්මවන බැවින් 2022 සිට සරල කිරීම සඳහා සම්මත කොන්දේසි වෙත නැවත පැමිණෙනු ඇත.

ව්යවසායකයින් සඳහා පොදු රීතිය: සමාගමක් හෝ අයිපී, පරිගණකයක් හෝ අයිපී ස්වයංක්රීයව සරල කිරීමේ සංක්රාන්ති සීමාවන් ඉක්මවා ගියහොත් පදනම මත පරිවර්තනය කර ඇත. නිදසුනක් වශයෙන්, ඔබ 131 රාජ්ය ගනුදෙනුකරුවෙකු වැඩ කිරීමට හෝ රූබල් මිලියන 200 කට වඩා උපයන්නැයි තීරණය කරන්නේ නම්. එබැවින් මූල්ය පාලනය කිරීම සඳහා විශාල හැරීම් සහිත ව්යවසායකයින් වැදගත් වේ.

ගිණුම්කරණය සමඟ කටයුතු කිරීමට වෙලාවක් නොමැති නම්, ඔබට ඩෙලබෑන්ක් වලාකුළු ගිණුම්කරණය සම්බන්ධ කළ හැකිය. මෙම සේවාව ආදායම හා වියදම් සොයා ගැනීමට උපකාරී වන අතර, සියලුම බදු, පෝරමය සහ පාස් වාර්තාකරණය ගණනය කරන්න. ඔබට කිසියම් ප්රශ්නයක් ඇත්නම්, පළපුරුදු ඩෙලබෑන්ක් ගණකාධිකාරීවරුන් ඔබ සමඟ ගනුදෙනු කිරීමට උපකාරී වේ.

සමහර විට සමාගම්වල 346.12 වගන්තියේ 346.12 වගන්තියේ තහනම් කිරීම උල්ලං are නය වී ඇත්නම් සමහර විට සමාගම්වලට යූඑස්එන් මත වැඩ කිරීමේ අයිතිය උල්ලං is නය වී තිබේ නම්. බොහෝ දුරට, ඔවුන් ක්රියාකාරකම් ක්ෂේත්රයට සම්බන්ධ වන බැවින්, එවැනි සමාගම් FTS වහාම සරල කිරීම සඳහා එය ප්රතික්ෂේප කිරීම ප්රතික්ෂේප කරයි. උදාහරණයක් ලෙස, බැංකු, ආයෝජන අරමුදල්, උකස් සාප්පු. නමුත් වැඩ කිරීමේදී සමහර සාධක දිස්විය හැකිය:

සමාගම ශාඛාවක් විවෘත කළේය.

සමාගම හෝ අයිපී ප්රේක්ෂක භාණ්ඩ නිෂ්පාදනය කිරීමට පටන් ගත්තේය.

ස්ථාවර වත්කම්වල අවශේෂ වටිනාකම රූබල් මිලියන 150 ඉක්මවා ඇත.

සමාගම හෝ අයිපී ඛනිජ ලවණ උපුටා ගැනීමට සහ විකිණීමට පටන් ගත්තේය.

බලයලත් ප්රාග්ධනයෙන් 25% කට වැඩි පිරිසක් වෙනත් සංවිධානයක දේපලවලට ගියහ.

සමාගම එක්තරා සාධකයක් පැනනැඟුණු විට කාර්තුවේ සමස්ත බදුකරණ පද්ධතියට යයි. වර්ෂය අවසාන වන විට එය අතුරුදහන් වුවහොත්, ඔබට නැවත සරල තත්වයට පත්විය හැකිය.

2020 දී ඔවුහු සමහර ව්යවසායකයින් සඳහා සරල කිරීමේ නිවාඩු දින ලබා දුන්හ. දැන් ඔවුන් අවසන් වන්නේ 2024 ජනවාරි 1 වන දින පමණි. පළමු වසර දෙක තුළ බදු ගෙවන්න එපා ව්යවසායකයින්ට පුළුවන්:

පළමු වරට IP ලෙස ලියාපදිංචි වී ඇත.

එය සමාජ, විද්යාත්මක, නිෂ්පාදන අංශයක සේවය කරන හෝ ගෘහ සේවා සපයයි.

මෙම ප්රදේශවලට මුළු ආදායමෙන් 70% කට නොඅඩු සංඛ්යාවක් සිටී.

බදු නිවාඩු ලබා දෙන නිශ්චිත ක්රියාකාරකම් ලැයිස්තුවක්, කලාපීය බලධාරීන් පිහිටුවීම. බදු නිවාඩු ලබා ගැනීමේ අවස්ථාව මෙන්. නිදසුනක් වශයෙන්, සමරා සහ එක්සාන් ප්රදේශ, මොර්ඩෝවියා සහ චුවෂ් ජනරජය දැනටමත් නිවාඩුවක් කර ඇත. නමුත් ශාන්ත පීටර්ස්බර්ග්හි බලධාරීන්, විශාඩ්ලොව්ස්ක් සහ චෙලබේන්ස් කලාප රඳවා තබා ඇත.

කලාප ලැයිස්තුව බලන්න සහ යොමු තොරතුරු "උපදේශක ප්ලැස්" මගින් ක්රියාකාරකම් ලැයිස්තුවක් සොයා ගන්න.

ව්යවසායකයින් විසින් රූබල් මිලියන 150 ක් හෝ 100 දෙනෙකුගෙන් යුත් රාජ්යයන්ගෙන් සම්මත ආදායම් සීමාවන් ඉක්මවා ගියහොත් ඔවුන් සංක්රාන්ති පාලන තන්ත්රය සඳහා බදු ගෙවයි. USN "ආදායම්" සඳහා - "8% ක අනුපාතයකින්," us ණ පිරිවැය "- 20% ක අනුපාතයකින්.

සංක්රාන්ති ප්රකාරය වලංගු වන්නේ කාර්තුවෙන් එක් සීමාවක් ඉක්මවා ගියහ. ව්යාපාරය විසින් ආදායම මත රූබල් මිලියන 200 ක සීමාවන් ඉක්මවා නොයන්නේ නම් සහ කාර්ය මණ්ඩලය 130 දෙනෙකු කාර්ය මණ්ඩලයට නැවත පැමිණෙනු ඇත.

සාමාන්යයෙන්, ඔබට අලුත් අවුරුද්දේ USN වෙත යා හැකිය. 2020 සිව්වන කාර්තුවේදී, ව්යාපාරය නොවා නොගෙවූ ව්යාපාරයක් නම්, 2021 මාර්තු 31 වනදා දක්වා දැනුම්රණයක් ඉදිරිපත් කළ හැකිය.

ව්යවසායකයින් 2021 කට නව ප්රකාශයක් භාර දෙනු ඇත. ඇය සංක්රාන්ති ප්රකාරය සඳහා පේළි සහ කේත එකතු කළාය.

අයිපී පළමු වරට වාර්තා වී සමාජ, විද්යාත්මක හෝ නිෂ්පාදන අංශයක වැඩ කිරීමට පටන් ගත්තේ නම්, එයට 2023 අවසානය දක්වා බදු නිවාඩු ලැබෙනු ඇත. ක්රියාකාරකම් හා කොන්දේසි වර්ග කලාපය මත රඳා පවතී.