En 2021, as regras fiscais cambiaron moito: Cancelado Unvd, ampliou o alcance da aplicación dunha patente e os límites engadidos a un sistema tributario simplificado. A revista "Delobanka" xa publicou noticias sobre a cancelación e unha revisión detallada da patente. É hora de tratar con simplistas. Dixemos como cambiaron os límites, as regras para calcular os pagamentos ea entrega de declaracións sobre USN.

Se queres saber sobre todos os cambios por minuto, lea unha breve revisión ao final do material.

Cando o envdo foi cancelado, os empresarios comezaron a pasar a unha patente, autoemprego ou simplificado. Pero se os dous primeiros réximes tributarios poden ser seleccionados en calquera momento, entón o prazo de transición ao USN é limitado.Como regra xeral, a empresa e IP son notificadas da transición para simplificar ata o 31 de decembro. Para iso, eles enchen o número número 26.2-1 e envíeo á inspección do FTS no lugar de rexistro do negocio. Se non ten tempo, entón a IP é transferida a patentes ou por conta propia, e as entidades xurídicas permanecen no sistema tributario xeral ata o final do ano.

Pero hai unha excepción. Se no cuarto trimestre de 2020, o negocio traballou en Utii, é posible enviar un aviso ata o 31 de marzo. É importante que os ingresos da empresa ou IP durante os primeiros nove meses de 2020 non superen os 112,5 millóns de rublos.

Simplificado é dous tipos:

Ingresos. Pague impostos sobre USN só a partir dos ingresos recibidos. Gañou 10 millóns de rublos - pagou 600 mil rublos a un ritmo do 6%.

Ingresos menos custos. Pagar impostos só con beneficios. Gañou 10 millóns de rublos, pasaron 5 millóns de rublos - pagaron 750 mil rublos a un ritmo do 15%.

Dixemos no noso artigo que diferentes tipos e cal é mellor escoller. Se non traballou no USN, senón que planea lelo.

Crese que a taxa de "ingresos" de UPN é igual ao 6%, e segundo USN "Revenue Minus Gastos" é igual ao 15%. En Moscova, isto é certo. Pero noutras rexións, as taxas difiren. Por exemplo, en San Petersburgo, levan só o 7% dos beneficios e na rexión de Ivanovo só o 4% dos ingresos. Colegas de "1C: a súa" fixo unha mesa coas taxas de simplificación para cada rexión. Use!

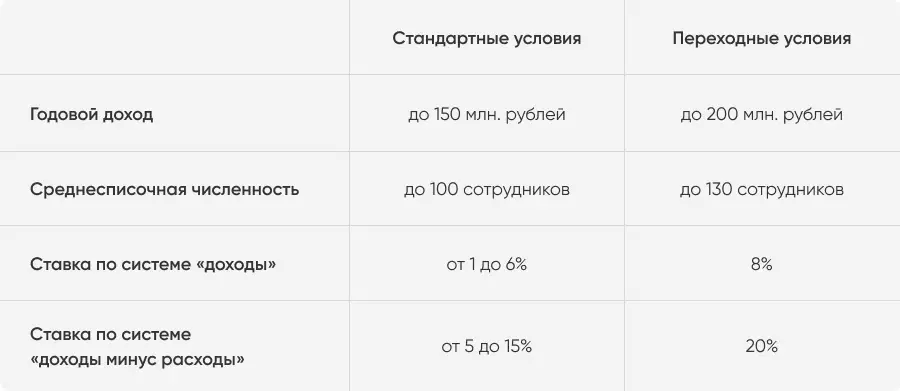

Traballa en USN CAN EMPRESA E IP, que son seguidos por dous límites:

Renda anual: non máis de 150 millóns de rublos;

O número de persoal medio para o ano non é superior a 100 empregados.

Anteriormente, se se supera polo menos un dos límites, a organización foi traducida a un sistema tributario común. Pero a partir de 2021 as regras cambiaron un pouco.

A partir do 1 de xaneiro de 2021, o réxime tributario de transición é válido para os "infractores" das condicións estándar. Os límites aumentarán:

Renda anual: non máis de 200 millóns de rublos;

O número medio non é superior a 130 empregados.

Se os emprendedores aceptan o traballo do 101º empregado ou gañan máis de 150 millóns de rublos, permanecerá en simplificación. Pero pagará máis: 8% a partir de ingresos ou 20% a partir da diferenza entre ingresos e gastos.

As tarifas están unidas para todas as rexións. Utilízanse desde o trimestre, no que a renda ou o persoal superaron os límites estándar. Se o emprendedor non rompe os límites do modo de transición, a partir do 1 de xaneiro do ano volverá automaticamente ás condicións estándar. Se está violado - vai acendelo.

As novas tarifas son válidas para todo o trimestre, que pasou.

O período de transición non afecta o procedemento para informar. O único cambio é unha declaración actualizada. Ela engadiu filas e códigos para o período de transición. A orde de recheo e rendición non cambiou. En 2020, os empresarios entregan as declaracións antigas, pero para 2021 só tomarán novas novas.

Calcular no exemplo. Kazan Entrepreneur Rifat posúe unha rede de restaurantes en Tatar Cociña. Funciona en simplificar e paga o 10% a partir da diferenza entre ingresos e gastos. Supoña que en 2021, Rifat gastará 140 millóns de rublos por unha empresa e gañará 180 millóns. Así é como se verán os ingresos e os gastos nos trimestres.

Isto significa que contar os pagamentos anticipados sobre a simplificación do rifat será así.

Nota: no terceiro trimestre, os ingresos comerciais de Rifat superarán os 150 millóns de rublos. Isto significa que a taxa de transición estenderase a toda a renda do emprendedor no terceiro trimestre. A nova taxa será válida ata o final do ano. Pero como Rifat non superou un límite total de 200 millóns de rublos, a partir de 2022 volverá ás condicións estándar para simplificar.

A regra xeral dos emprendedores: unha empresa ou IP tradúcese automaticamente sobre a base, se exceden un dos límites de transición da simplificación. Por exemplo, se decide traballar un cliente estatal de 131 ou gañar máis de 200 millóns de rublos. Polo tanto, os empresarios con grandes voltas son importantes para controlar as finanzas.

Se non hai tempo para xestionar a contabilidade, pode conectar a contabilidade da nube de Delobank. O servizo axudará a rastrexar os ingresos e os gastos, calcular todos os impostos, formularios e aprobar informes. E se tes algunha dúbida, os contadores de Deloobank experimentados axudarán a tratar con eles.

Ás veces, as empresas perden os seus dereitos para traballar en USN se as prohibicións do parágrafo 3 do artigo 346.12 do Código Tributario son violadas. Na súa maior parte, se relacionan co campo da actividade, polo que tales empresas FTS inmediatamente rexeitan a transición a simplificada. Por exemplo, os bancos, fondos de investimento, casas de penhores. Pero algúns factores poden aparecer durante o traballo:

A empresa abriu unha rama.

A empresa ou IP comezou a producir bens excesivos.

O valor residual dos activos fixos superou os 150 millóns de rublos.

A empresa ou IP comezou a extraer e vender minerais.

Máis do 25% do capital autorizado pasou á propiedade doutra organización.

A empresa diríxese ao sistema tributario global no trimestre, cando xurdiu un dos factores. Se ata o final do ano desaparecerá, pode volver a simplistas de novo.

En 2020, ampliaron as vacacións fiscais sobre simplificando a algúns empresarios. Agora acabarán só o 1 de xaneiro de 2024. Non pague impostos durante os dous primeiros anos de traballo que poden empresarios que:

Por primeira vez rexistrado como un IP.

Funciona nun sector social, científico, de fabricación ou ofrece servizos domésticos.

Consegue nestas áreas non menos do 70% da renda total.

Unha lista específica de actividades segundo a que se dan as vacacións fiscais, as autoridades rexionais establecen. Como a oportunidade de obter as vacacións fiscais. Por exemplo, Samara e Ryazan rexións, Mordovia e a República Chuvash xa cancelaron vacacións. Pero as autoridades de San Petersburgo, as rexións de Sverdlovsk e Chelyabinsk mantiveron.

Ver a lista de rexións e atopar unha lista de actividades mediante a información de referencia "ConsultANTplus".

Se os empresarios superaron os límites de ingresos estándar en 150 millóns de rublos ou un estado de 100 persoas, pagan impostos sobre o réxime de transición. Para USN "Revénes" - a un ritmo do 8%, "Os ingresos menos custos" - a un ritmo do 20%.

O modo de transición é válido desde o trimestre no que se superou un dos límites. Se o negocio non supera os límites de 200 millóns de rublos sobre a renda e 130 persoas no persoal, volverá ás condicións estándar desde o ano.

Normalmente, só pode ir a USN no ano novo. Pero se no cuarto trimestre de 2020, o negocio traballou en UNVD, é posible presentar un aviso ata o 31 de marzo de 2021.

Os empresarios entregarán unha nova declaración para 2021. Ela engadiu filas e códigos para o modo de transición.

Se IP foi gravado por primeira vez e comezou a traballar nun sector social, científico ou de produción, recibirá festivos fiscais ata finais de 2023. Tipos de actividade e condicións dependen da rexión.