2021. aastal muutusid maksueeskirjad oluliselt: tühistatud UNVD, laiendas patendi kohaldamise ulatust ja lisapiiranguid lihtsustatud maksusüsteemi. Magazine "Delobanka" on juba avaldanud uudiseid patendi tühistamise ja üksikasjaliku ülevaate kohta. On aeg tegeleda lihtsustatud. Me räägime, kuidas piirangud muutunud, maksete arvutamise eeskirjad ja deklaratsioonide edastamine USN.

Kui soovite teada kõigi muutuste kohta minutis, lugege materjali lõpus lühike ülevaade.

Kui ENVD-d tühistati, hakkas ettevõtjad liikuma patendile, füüsilisest isikust ettevõtjana või lihtsustatud. Aga kui kaks esimest maksurežiimi saab valida igal ajal, siis üleminekuperiood USN on piiratud.Üldreeglina teavitatakse ettevõtte ja uurimisperioodi üleminekut kuni 31. detsembrini lihtsustamisele. Selleks täidavad nad vormi numbri 26.2-1 ja saadavad selle FTS-i inspekteerimisele ettevõtte registreerimise kohas. Kui teil ei ole aega, siis uurimisperiood kantakse üle patendi- või füüsilisest isikust ettevõtjana ning juriidilised isikud jäävad üldise maksustamise süsteemi lõpuks aasta lõpuks.

Aga seal on üks erand. Kui 2020. aasta neljandas kvartalis töötas ettevõte UTI-s, on võimalik ette teatada kuni 31. märtsini. On oluline, et ettevõtte või uurimisperioodi sissetulek 2020. aasta üheksa kuu jooksul ei ületa 112,5 miljonit rubla.

Lihtsustatud on kahte tüüpi:

Tulud. Maksma maksud USNis ainult saadud tuludest. Teenitud 10 miljonit rubla - maksis 600 tuhat rubla kiirusega 6%.

Tulud miinuskulud. Maksma maksud ainult kasumiga. Teenitud 10 miljonit rubla, nad veetsid 5 miljonit rubla - maksis 750 tuhat rubla kiirusega 15%.

Me ütlesime meie artiklis kui erinevad tüübid ja milline neist on parem valida. Kui te ei ole USN-is töötanud, aga te kavatsete seda lugeda.

Arvatakse, et upn "tulude määr" on 6% võrra ja USN "tulud miinuskulude" kohaselt on 15% võrra võrdne 15% -ga. Moskvas on see tõsi. Kuid teistes piirkondades erinevad hinnad. Näiteks Peterburis võtavad nad ainult 7% kasumist ja Ivanovo piirkonnas ainult 4% sissetulekust. Kolleegid alates "1C: selle" tegi tabeli iga piirkonna lihtsustamismääradega. Kasutage!

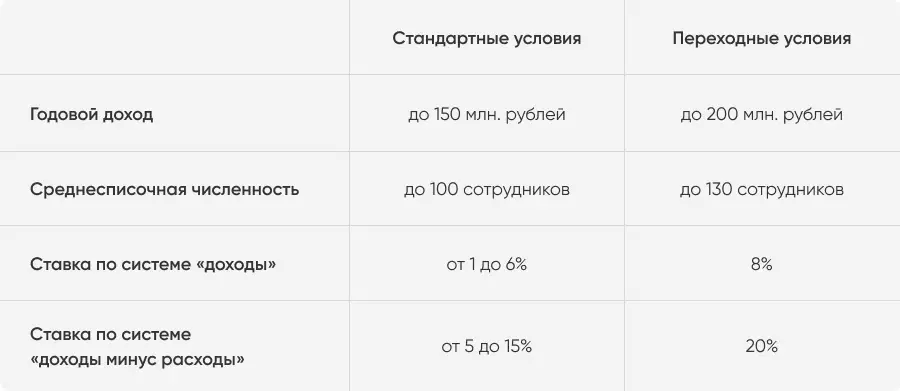

Töö USN-i tööl võib ettevõte ja uurimisperioodil, millele järgneb kaks piirangut:

aastane sissetulek - mitte rohkem kui 150 miljonit rubla;

Aasta keskmine töötajate arv ei ole üle 100 töötaja.

Varem, kui vähemalt üks piirangutest ületatakse, tõlgiti organisatsioon ühisesse maksusüsteemi. Kuid 2021. aastast on reeglid natuke muutunud.

Alates 1. jaanuarist 2021 kehtib üleminekuperioodi maksurežiim standardtingimuste "rikkujate" jaoks. Piirangud suurenevad:

aastatulu - mitte rohkem kui 200 miljonit rubla;

Keskmine arv ei ole üle 130 töötaja.

Kui ettevõtjad aktsepteerivad 101. töötaja tööd või teenib rohkem kui 150 miljonit rubla, jääb ta lihtsustamiseks. Aga maksab rohkem: 8% sissetulekust või 20% erinevusest tulude ja kulude vahel.

Hinnad on ühendatud kõikide piirkondade jaoks. Neid kasutatakse alates kvartali kohta, milles sissetulekud või töötajad ületasid standardseid piire. Kui ettevõtja ei riku üleminekurežiimi piire, siis alates 1. jaanuarist uue aasta automaatselt naaseb standardtingimusi. Kui rikutakse - see lülitab selle sisse.

Uued hinnad kehtivad kogu kvartali jaoks, mis juhtus.

Üleminekuperiood ei mõjuta aruandluse korda. Ainus muutus on ajakohastatud deklaratsioon. Ta lisas üleminekuperioodi rida ja koode. Täitmise ja üleandmise järjekord ei muutunud. 2020. aastal ettevõtjad käsi üle vanade deklaratsioonide, kuid 2021 ainult uusi võtavad.

Arvuta näites. Kazan Entrepreneur Rifat omab tatari kööki restoranide võrgustikku. See toimib lihtsustades ja maksab 10% tulude ja kulude erinevusest. Oletame, et 2021. aastal kulutab rifat 140 miljonit rubla äri jaoks ja teenivad 180 miljonit. See on see, kuidas tulud ja kulud kvartalite välja näeb.

See tähendab, et loeb ettemaksete arvestamine rifatide lihtsustamise kohta.

Märkus: Kolmandas kvartalis ületab Rifat Business tulud 150 miljonit rubla. See tähendab, et üleminekukiirus levib kolmandas kvartalis kogu ettevõtja sissetulekuga. Uus määr kehtib kuni aasta lõpuni. Kuid kuna rifat ei ületanud 200 miljonit rubla üle 200 miljoni rubla piirmäära, siis alates 2022. aastast naaseb ta lihtsustamise standardtingimustele.

Ettevõtjate üldine reegel: ettevõte või uurimisperiood tõlgitakse automaatselt, kui need ületavad ühe lihtsustamise üleminekupiirangut. Näiteks, kui te otsustate töötada 131 riigi kliendi või teenida rohkem kui 200 miljonit rubla. Seetõttu on suurte pöörete ettevõtjad olulised rahanduse juhtimiseks olulised.

Kui ei ole aega tegeleda raamatupidamise, saate ühendada Delobank Cloud Raamatupidamine. Teenus aitab jälgida sissetulekuid ja kulusid, arvuta kõik maksud, vorm ja aruandlus. Ja kui teil on küsimusi, aitavad kogenud Delobank raamatupidajad nendega tegeleda.

Mõnikord kaotavad ettevõtted oma õiguste töötamiseks USN, kui maksuseadustiku artikli 346.12 lõike 3 keelud rikuvad. Enamasti on need seotud tegevusvaldkonnaga, seega kuuluvad sellised ettevõtted FTS-i viivitamatult lihtsustatud üleminekule. Näiteks pangad, investeerimisfondid, pandimajad. Kuid töö ajal võivad mõned tegurid ilmuda:

Ettevõte avas filiaali.

Ettevõte või IP alustas aktsiisitoodete tootmist.

Põhivara jääkväärtus ületas 150 miljonit rubla.

Ettevõte või IP hakkas mineraalide väljavõtet ja müüma.

Rohkem kui 25% volitatud kapitalist läks teise organisatsiooni vara.

Ettevõte läheb kvartali üldise maksustamissüsteemi, kui üks teguritest tekkis. Kui aasta lõpuks kaob see uuesti lihtsustamiseks.

2020. aastal laiendasid nad mõnede ettevõtjate lihtsustamise maksupuhkust. Nüüd lõpevad nad ainult 1. jaanuaril 2024. Ärge makske makse esimese kahe aasta jooksul töö võib ettevõtjad, kes:

Esmakordselt registreeriti uurimisperioodina.

See toimib sotsiaalses, teaduslikus, tootmissektoris või pakub majapidamisteenuseid.

Nendes piirkondades ei ole vähem kui 70% kogu sissetulekust.

Konkreetne tegevuste loetelu vastavalt maksupuhkustele antakse piirkondlikud omavalitsused. Nagu võimalus saada maksupuhkust. Näiteks Samara ja Ryazani piirkonnad, Mordovia ja Chuvashi Vabariik on juba puhkuse tühistanud. Kuid Peterburi asutused, Sverdlovsk ja Tšeljabinski piirkonnad on säilitanud.

Vaadake piirkondade loendit ja leidke tegevuste loetelu viiteinfo abil "ConsultantPlus".

Kui ettevõtjad ületasid standardse sissetuleku piirmäärasid 150 miljoni rubla või 100 inimese seisundiga, maksavad nad üleminekurežiimi maksud. USN "tulusid" - kiirusega 8%, "tulud miinuskulud" - kiirusega 20%.

Üleminekurežiim kehtib kvartaliga, mille jooksul üks piiridest ületati. Kui äri ei ületa 200 miljoni rubla piirmäärasid ja töötajate 130 inimest, naaseb ta uue aasta standardtingimuste juurde.

Tavaliselt saate uue aasta uuele USNile minna. Aga kui 2020. aasta strateegia neljandas kvartalis töötas ettevõte UNVD-ga, on võimalik esitada teate kuni 31. märtsini 2021.

Ettevõtjad annavad uue deklaratsiooni 2021. aasta kohta. Ta lisas üleminekurežiimi ridu ja koode.

Kui IP esmakordselt registreeriti ja alustas tööd sotsiaal-, teadus- või tootmissektoris, siis saab maksupuhkust kuni 2023. aasta lõpuni. Tegevusliigid ja tingimused sõltuvad piirkonnast.