នៅឆ្នាំ 2021 វិធានពន្ធបានផ្លាស់ប្តូរយ៉ាងខ្លាំង: បានលុបចោល UNVD បានពង្រីកវិសាលភាពនៃការអនុវត្តន៍ប៉ាតង់និងបន្ថែមដែនកំណត់លើប្រព័ន្ធពន្ធដែលមានលក្ខណៈសាមញ្ញ។ ទស្សនាវដ្តី "Delobanka" បានចេញផ្សាយព័ត៌មានរួចហើយអំពីការលុបចោលនិងការត្រួតពិនិត្យលម្អិតនៃប៉ាតង់នេះ។ វាដល់ពេលដែលត្រូវដោះស្រាយយ៉ាងសាមញ្ញ។ យើងប្រាប់ពីរបៀបដែលដែនកំណត់បានផ្លាស់ប្តូរវិធានសម្រាប់គណនាការទូទាត់និងការផ្តល់ការប្រកាសអំពីសេចក្តីប្រកាសលើ UNN ។

ប្រសិនបើអ្នកចង់ដឹងអំពីការផ្លាស់ប្តូរទាំងអស់ក្នុងមួយនាទីសូមអានការពិនិត្យខ្លីនៅចុងបញ្ចប់នៃសម្ភារៈ។

នៅពេលដែល encd ត្រូវបានលុបចោលសហគ្រិនបានចាប់ផ្តើមផ្លាស់ប្តូរទៅជាប៉ាតង់ការងារខ្លួនឯងឬសាមញ្ញ។ ប៉ុន្តែប្រសិនបើរបបពន្ធពីរដំបូងអាចត្រូវបានជ្រើសរើសនៅពេលណាមួយបន្ទាប់មកពាក្យផ្លាស់ប្តូរទៅ USN មានកំណត់។តាមក្បួនទូទៅក្រុមហ៊ុននិងអាយភីកំពុងត្រូវបានជូនដំណឹងអំពីការផ្លាស់ប្តូរដើម្បីធ្វើឱ្យសាមញ្ញរហូតដល់ថ្ងៃទី 31 ខែធ្នូ។ ចំពោះបញ្ហានេះពួកគេបំពេញទម្រង់បែបបទលេខ 26.2-1 ហើយផ្ញើវាទៅការត្រួតពិនិត្យរបស់អេហ្វធីអេសនៅកន្លែងចុះបញ្ជីអាជីវកម្ម។ ប្រសិនបើអ្នកមិនមានពេលវេលាទេនោះ IP ត្រូវបានផ្ទេរទៅឱ្យប៉ាតង់ឬការងារធ្វើដោយខ្លួនឯងហើយនីតិបុគ្គលនៅតែបន្តស្ថិតក្នុងប្រព័ន្ធពន្ធទូទៅនៅចុងឆ្នាំនេះ។

ប៉ុន្តែមានករណីលើកលែងមួយ។ ប្រសិនបើនៅក្នុងត្រីមាសទី 4 នៃឆ្នាំ 2020 អាជីវកម្មបានធ្វើការលើ UTII អ្នកអាចដាក់សេចក្តីជូនដំណឹងរហូតដល់ថ្ងៃទី 31 ខែមីនា។ វាមានសារៈសំខាន់ណាស់ដែលប្រាក់ចំណូលរបស់ក្រុមហ៊ុនឬអាយភីក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2020 មិនលើសពី 112.5 លានរូប្លិ៍ឡើយ។

សាមញ្ញគឺជាពីរប្រភេទ:

ប្រាក់ចំណូល។ បង់ពន្ធលើ UNN តែពីប្រាក់ចំណូលដែលទទួលបានប៉ុណ្ណោះ។ ទទួលបាន 10 លានរូប្លិ - បង់ 600.000 រូប្លិ៍ក្នុងអត្រា 6% ។

ចំណូលដកប្រាក់។ បង់ពន្ធតែជាមួយប្រាក់ចំណេញប៉ុណ្ណោះ។ ទទួលបាន 10 លានរូប្លិលពួកគេបានចំណាយប្រាក់ចំនួន 5 លានរូប្លិ៍ដែលបានបង់ 75 ម៉ឺនរូប្លិ៍រូប្លិ៍ក្នុងអត្រា 15% ។

យើងបានប្រាប់ក្នុងអត្ថបទរបស់យើងជាងប្រភេទផ្សេងៗគ្នាហើយមួយណាល្អជាងក្នុងការជ្រើសរើស។ ប្រសិនបើអ្នកមិនបានធ្វើការនៅ USN ទេប៉ុន្តែអ្នកមានគម្រោងអានវា។

វាត្រូវបានគេជឿជាក់ថាអត្រានៃការកើនឡើងនៃប្រាក់ចំណូលគឺស្មើនឹង 6% ហើយយោងទៅតាម "ប្រាក់ចំណូលដកការចំណាយតិចតួចគឺស្មើនឹង 15% ។ នៅទីក្រុងមូស្គូនេះគឺជាការពិត។ ប៉ុន្តែនៅក្នុងតំបន់ផ្សេងទៀតអត្រាខុសគ្នា។ ឧទាហរណ៍នៅ St. Petersburg ពួកគេចំណាយពេលតែ 7% នៃប្រាក់ចំណេញហើយនៅក្នុងតំបន់ Ivanovo មានតែ 4% ប៉ុណ្ណោះនៃប្រាក់ចំណូល។ មិត្តរួមការងារមកពី "1 ក: របស់វា" បានធ្វើតារាងមួយដែលមានអត្រានៃភាពសាមញ្ញសម្រាប់តំបន់នីមួយៗ។ ប្រើ!

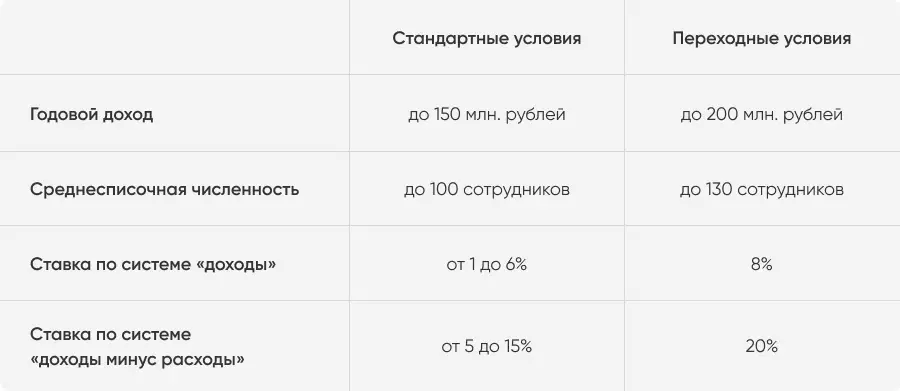

ការងារនៅលើ UNSN អាចក្រុមហ៊ុននិង IP ដែលត្រូវបានអមដោយដែនកំណត់ពីរ:

ប្រាក់ចំណូលប្រចាំឆ្នាំ - មិនលើសពី 150 លានរូប្លិល។

ចំនួនបុគ្គលិកជាមធ្យមសម្រាប់ឆ្នាំនេះគឺមិនលើសពី 100 និយោជិកទេ។

កាលពីមុនប្រសិនបើយ៉ាងហោចណាស់មានដែនកំណត់មួយត្រូវបានលើសអង្គការនេះត្រូវបានបកប្រែទៅជាប្រព័ន្ធពន្ធទូទៅមួយ។ ប៉ុន្តែចាប់ពីឆ្នាំ 2021 ច្បាប់បានផ្លាស់ប្តូរបន្តិចហើយ។

ចាប់ពីថ្ងៃទី 1 ខែមករាឆ្នាំ 2021 របបពន្ធបណ្តោះអាសន្នមានសុពលភាពសម្រាប់ "អ្នករំលោភ" នៃស្ថានភាពស្តង់ដារ។ ដែនកំណត់នឹងកើនឡើង:

ប្រាក់ចំណូលប្រចាំឆ្នាំ - មិនលើសពី 200 លានរូប្លិល។

ចំនួនមធ្យមគឺមិនលើសពី 130 នាក់។

ប្រសិនបើសហគ្រិនទទួលយកការងាររបស់និយោជិក 101 នាក់ឬរកប្រាក់ចំណូលបានជាង 150 លានរូប្លិ៍លោកនឹងនៅតែមានភាពសាមញ្ញ។ ប៉ុន្តែនឹងបង់ប្រាក់បន្ថែមទៀត: 8% ពីប្រាក់ចំណូលឬ 20% ពីភាពខុសគ្នារវាងប្រាក់ចំណូលនិងចំណាយ។

អត្រាការប្រាក់ត្រូវបានរួបរួមគ្នាសម្រាប់គ្រប់តំបន់ទាំងអស់។ ពួកគេត្រូវបានប្រើតាំងពីត្រីមាសនេះប្រាក់ចំណូលឬបុគ្គលិកលើសកំរិតស្តង់ដារ។ ប្រសិនបើសហគ្រិនមិនបំពានដែនកំណត់នៃរបៀបផ្លាស់ប្តូរបន្ទាប់មកចាប់ពីថ្ងៃទី 1 ខែមករាឆ្នាំថ្មីនឹងត្រឡប់ទៅលក្ខខណ្ឌស្តង់ដារដោយស្វ័យប្រវត្តិ។ ប្រសិនបើត្រូវបានរំលោភបំពានវានឹងបើកវា។

អត្រាថ្មីមានសុពលភាពសម្រាប់ត្រីមាសទាំងមូលដែលបានកើតឡើង។

រយៈពេលនៃការផ្លាស់ប្តូរមិនប៉ះពាល់ដល់នីតិវិធីសម្រាប់ការរាយការណ៍ទេ។ ការផ្លាស់ប្តូរតែមួយគត់គឺសេចក្តីប្រកាសដែលបានធ្វើឱ្យទាន់សម័យ។ លោកស្រីបានបន្ថែមជួរដេកនិងលេខកូដសម្រាប់រយៈពេលអន្តរកាល។ លំដាប់នៃការបំពេញនិងការចុះចាញ់មិនបានផ្លាស់ប្តូរទេ។ នៅឆ្នាំ 2020 សហគ្រិនប្រគល់សេចក្តីប្រកាសចាស់ប៉ុន្តែសម្រាប់ឆ្នាំ 2021 មានតែអ្នកថ្មីប៉ុណ្ណោះដែលនឹងទទួលយក។

គណនាឧទាហរណ៍។ សហគ្រិនកាហ្សាក់ស្ថានលោក Rifat ជាម្ចាស់បណ្តាញភោជនីយដ្ឋាននៅម្ហូបតាតា។ វាដំណើរការលើការធ្វើឱ្យសាមញ្ញនិងចំណាយ 10% ពីភាពខុសគ្នារវាងប្រាក់ចំណូលនិងចំណាយ។ ឧបមាថានៅឆ្នាំ 2021 Rifat នឹងចំណាយចំនួន 140 លានរូប្លិ៍សម្រាប់អាជីវកម្មមួយនិងរកបាន 180 លានរូម។ នេះជារបៀបដែលប្រាក់ចំណូលនិងការចំណាយនៅត្រីមាសនឹងមើលទៅដូច។

នេះមានន័យថាការរាប់ការទូទាត់ជាមុនលើ Rifat សាមញ្ញនឹងមានអញ្ចឹង។

សម្គាល់ៈនៅត្រីមាសទី 3 ប្រាក់ចំណូលអាជីវកម្មរបស់ RiFat នឹងលើសពី 150 លានរូប្លិ៍។ នេះមានន័យថាអត្រាអន្តរកាលនឹងរាលដាលដល់ប្រាក់ចំណូលទាំងមូលរបស់សហគ្រិននៅត្រីមាសទី 3 ។ អត្រាថ្មីនឹងមានសុពលភាពរហូតដល់ចុងឆ្នាំ។ ប៉ុន្តែចាប់តាំងពី Rifat មិនបានលើសពីដែនកំណត់សរុប 200 លានរូប្លិ, បន្ទាប់មកពីឆ្នាំ 2022 វានឹងត្រលប់ទៅលក្ខខណ្ឌស្តង់ដារសម្រាប់ការធ្វើឱ្យសាមញ្ញ។

ច្បាប់ទូទៅសម្រាប់សហគ្រិន: ក្រុមហ៊ុនឬ IP ត្រូវបានបកប្រែដោយផ្អែកលើមូលដ្ឋានប្រសិនបើពួកគេលើសពីដែនកំណត់មួយនៃការផ្លាស់ប្តូរនៃភាពសាមញ្ញ។ ឧទាហរណ៍ប្រសិនបើអ្នកសំរេចចិត្តធ្វើការអតិថិជនរបស់រដ្ឋចំនួន 131 នាក់ឬរកប្រាក់ចំណូលបានជាង 200 លានរូប្លិ៍។ ដូច្នេះសហគ្រិនដែលមានវេនធំមានសារៈសំខាន់ក្នុងការគ្រប់គ្រងហិរញ្ញវត្ថុ។

ប្រសិនបើមិនមានពេលវេលាដើម្បីដោះស្រាយជាមួយគណនេយ្យអ្នកអាចភ្ជាប់គណនេយ្យគណនេយ្យ DELOBank Cloud ។ សេវាកម្មនេះនឹងជួយតាមដានប្រាក់ចំណូលនិងចំណាយគណនាពន្ធទាំងអស់ទម្រង់និងការរាយការណ៍ឆ្លងកាត់។ ហើយប្រសិនបើអ្នកមានសំណួរណាមួយអ្នកគណនេយ្យករ Delobank មានបទពិសោធន៍អាចជួយអ្នកក្នុងការដោះស្រាយជាមួយពួកគេ។

ពេលខ្លះក្រុមហ៊ុនបាត់បង់សិទ្ធិរបស់ពួកគេក្នុងការធ្វើការលើយូអិនប្រសិនបើការហាមឃាត់នៃកថាខ័ណ្ឌទី 3 នៃមាត្រា 346.12 នៃលេខកូដពន្ធត្រូវបានរំលោភបំពាន។ ភាគច្រើនពួកគេទាក់ទងនឹងវិស័យនៃសកម្មភាពដូច្នេះក្រុមហ៊ុនបែបនេះ FTS បដិសេធភ្លាមៗក្នុងការផ្លាស់ប្តូរទៅជាអក្សរកាត់។ ឧទាហរណ៍ធនាគារមូលនិធិវិនិយោគហាងបញ្ចាំ។ ប៉ុន្តែកត្តាមួយចំនួនអាចលេចឡើងក្នុងកំឡុងពេលការងារ:

ក្រុមហ៊ុនបានបើកសាខាមួយ។

ក្រុមហ៊ុនឬ IP បានចាប់ផ្តើមផលិតទំនិញដ៏អស្ចារ្យ។

តម្លៃដែលនៅសេសសល់នៃទ្រព្យសកម្មថេរលើសពី 150 លានរូប្លិ៍។

ក្រុមហ៊ុនឬ IP បានចាប់ផ្តើមទាញយកនិងលក់រ៉ែ។

ច្រើនជាង 25% នៃដើមទុនដែលមានការអនុញ្ញាតបានបញ្ជូនទៅទ្រព្យសម្បត្តិរបស់អង្គការមួយផ្សេងទៀត។

ក្រុមហ៊ុនបានទៅប្រព័ន្ធពន្ធទូទៅក្នុងត្រីមាសនៅពេលកត្តាមួយក្នុងចំណោមកត្តាមួយកើតឡើង។ ប្រសិនបើនៅចុងឆ្នាំនេះវានឹងបាត់អ្នកអាចត្រឡប់ទៅសាមញ្ញម្តងទៀត។

នៅឆ្នាំ 2020 ពួកគេបានពង្រីកថ្ងៃឈប់សម្រាកពន្ធលើការធ្វើឱ្យសាមញ្ញសម្រាប់សហគ្រិនមួយចំនួន។ ឥឡូវនេះពួកគេនឹងបញ្ចប់តែថ្ងៃទី 1 ខែមករាឆ្នាំ 2024 ។ កុំបង់ពន្ធក្នុងអំឡុងពេលពីរឆ្នាំដំបូងនៃការងារអាចធ្វើឱ្យសហគ្រិនដែល:

ជាលើកដំបូងដែលបានចុះឈ្មោះជាអាយភី។

វាដំណើរការក្នុងវិស័យសង្គមវិទ្យាសាស្ត្រផលិតកម្មឬផ្តល់សេវាគ្រួសារ។

ទទួលបាននៅក្នុងតំបន់ទាំងនេះមិនតិចជាង 70% នៃប្រាក់ចំណូលសរុបទេ។

បញ្ជីជាក់លាក់នៃសកម្មភាពយោងទៅតាមថ្ងៃឈប់សម្រាកពន្ធត្រូវបានផ្តល់ឱ្យ, អាជ្ញាធរតំបន់បង្កើត។ ដូចជាឱកាសដើម្បីទទួលបានថ្ងៃឈប់សម្រាកពន្ធ។ ឧទាហរណ៍តំបន់សាម៉ារ៉ានិងរីហ្សានប្រទេសម៉ាឌាវូវីនិងសាធារណរដ្ឋឈួនស៍បានលុបចោលវិស្សមកាលរួចហើយ។ ប៉ុន្តែអាជ្ញាធរផ្លូវសាំងពេទឺបឺកតំបន់របស់អេសស្ត្រូវូដនិងតំបន់ Chelyabinsk បានរក្សាទុក។

មើលបញ្ជីតំបន់និងស្វែងរកបញ្ជីសកម្មភាពដោយព័ត៌មានយោង "Idsonfplus" ។

ប្រសិនបើសហគ្រិនមានដែនកំណត់ប្រាក់ចំណូលស្តង់ដារចំនួន 150 លានរូប្លិ៍ឬរដ្ឋ 100 នាក់ពួកគេបង់ពន្ធលើរបបអន្តរកាល។ សម្រាប់ "ប្រាក់ចំណូលរបស់យើង - ក្នុងអត្រា 8%" ប្រាក់ចំណូលដកថ្លៃចំណាយ "ក្នុងអត្រា 20% ។

របៀបផ្លាស់ប្តូរមានសុពលភាពចាប់ពីត្រីមាសដែលមានដែនកំណត់មួយត្រូវបានលើស។ ប្រសិនបើអាជីវកម្មមិនលើសពីដែនកំណត់ 200 លានរូប្លិពីប្រាក់ចំណូលនិងប្រជាជន 130 នាក់លើបុគ្គលិកវានឹងត្រលប់ទៅលក្ខខណ្ឌស្តង់ដារពីឆ្នាំថ្មីនេះ។

ជាធម្មតាអ្នកអាចចូលទៅកាន់ USN នៅឆ្នាំថ្មីនេះ។ ប៉ុន្តែប្រសិនបើនៅក្នុងត្រីមាសទី 4 នៃឆ្នាំ 2020 អាជីវកម្មបានធ្វើការលើ UNVD វាអាចដាក់សេចក្តីជូនដំណឹងមួយរហូតដល់ថ្ងៃទី 31 ខែមីនាឆ្នាំ 2021 ។

សហគ្រិននឹងប្រគល់សេចក្តីប្រកាសថ្មីមួយសម្រាប់ឆ្នាំ 2021 ។ លោកស្រីបានបន្ថែមជួរដេកនិងលេខកូដសម្រាប់របៀបផ្លាស់ប្តូរ។

ប្រសិនបើអាយអាយអេសត្រូវបានគេកត់ត្រាទុកដំបូងនិងចាប់ផ្តើមធ្វើការក្នុងវិស័យសង្គមវិទ្យាសាស្ត្រឬផលិតកម្មវានឹងទទួលបានថ្ងៃឈប់សម្រាកពន្ធរហូតដល់ចុងឆ្នាំ 2023 ។ ប្រភេទនៃសកម្មភាពនិងលក្ខខណ្ឌអាស្រ័យលើតំបន់។