2021 жылы салық ережелері айтарлықтай өзгерді. «DeloBanka» журналы бас тарту және патенттің егжей-тегжейлі шолуы туралы жаңалықтар жариялады. Қарапайым қарым-қатынас жасау уақыты келді. Біз шектеулер өзгергенін, төлемдерді есептеу ережелері және USN-ге декларацияны жеткізу ережелері айтамыз.

Егер сіз минутына барлық өзгерістер туралы білгіңіз келсе, материалдың соңында қысқа шолуды оқыңыз.

Қайта күші жойылған кезде кәсіпкерлер патентке, өзін-өзі жұмыспен қамтуға немесе жеңілдете бастады. Егер алғашқы екі салық режимі кез келген уақытта таңдалуы мүмкін болса, онда АҚШ-қа ауысу мерзімі шектеулі.Жалпы ереже ретінде Компания мен IP 31 желтоқсанға дейін жеңілдетуге ауысу туралы хабарланады. Ол үшін олар 26.2-1-форманы толтырып, оны бизнесті тіркеу орнында ТЖК тексеруге жібереді. Егер сізде уақыт болмаса, онда IP патентке немесе өзін-өзі жұмыспен қамтуға жіберіледі, ал заңды тұлғалар жыл соңына дейін жалпы салық салу жүйесінде қалады.

Бірақ бір ерекшелік бар. Егер 2020 жылдың төртінші тоқсанында болса, бизнес утиада жұмыс істесе, 31 наурызға дейін хабарлама жіберуге болады. Компанияның немесе IP-дің 2020 жылдың алғашқы тоғыз айындағы кірісі 112,5 миллион рубльден аспауы керек.

Жеңілдетілген екі түрі:

Кірістер. Салықтарды АҚШ-қа төленетін салықтарды ғана төленеді. 10 миллион рубльге ие болды - 600 мың рубль төледі.

Кірістер минус шығындары. Тек пайдаға салынатын салықтарды төлеңіз. 10 миллион рубль жинады, олар 5 миллион рубльді жұмсады - 15% мөлшерінде 750 мың рубль төледі.

Біз мақалаларымызда әр түрлі және қайсысын таңдағанымыз жақсы. Егер сіз USN-да жұмыс жасамаған болсаңыз, бірақ сіз оны оқуды жоспарлап отырсыз.

«Табыс» деңгейі 6% -ға тең деп санайды, ал USN-ге сәйкес «кірістерден түскен шығындар» 15% құрайды. Мәскеуде бұл рас. Бірақ басқа аймақтарда тарифтер әртүрлі. Мәселен, Санкт-Петербургте, олар тек 7% пайда алады, және Иваново облысында табысының тек 4% құрайды. «1С:» деген әріптестер әр аймаққа жеңілдету ставкалары бар кесте жасады. Пайдалану!

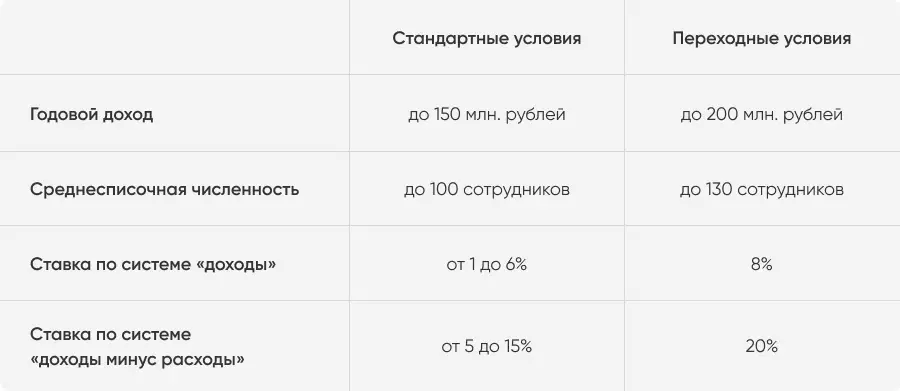

USN-де жұмыс жасай аласыз, ол екі лимиттен тұрады:

жылдық кіріс - 150 миллион рубльден аспайды;

Бір жылдағы штат саны 100 қызметкерден аспайды.

Бұрын, егер шектеулердің кем дегенде біреуі асып кетсе, ұйым бірыңғай салық жүйесіне аударылды. Бірақ 2021 жылдан бастап ережелер аздап өзгерді.

2021 жылдың 1 қаңтарынан бастап өтпелі салық режимі стандартты шарттардың «бұзушылары үшін» жарамды. Лимиттер көбейеді:

жылдық кіріс - 200 миллион рубльден аспайды;

Орташа сан 130 қызметкерден аспайды.

Егер кәсіпкерлер 101-ші қызметкердің жұмысын қабылдаса немесе 150 миллион рубльден асатын болса, ол жеңілдетеді. Бірақ көп төлейді: табыстың 8% немесе кірістер мен 20% -ы кірістер мен шығыстар арасындағы айырмашылықтан.

Тарифтер барлық аймақтар үшін біріктірілген. Олар тоқсаннан бастап қолданылады, онда кірістер немесе қызметкерлер стандартты лимиттерден асып түсті. Егер кәсіпкер өтпелі режимнің шектерін бұзбаса, онда Жаңа жылдың 1 қаңтарынан бастап стандартты шарттарға автоматты түрде оралады. Егер бұзылса - ол оны қосады.

Жаңа тарифтер барлық тоқсан үшін жарамды.

Өтпелі кезең есеп беру процедурасына әсер етпейді. Жалғыз өзгеріс - жаңартылған декларация. Ол өтпелі кезең үшін жолдар мен кодтар қосты. Толтыру және тапсыру тәртібі өзгерген жоқ. 2020 жылы кәсіпкерлер ескі декларацияларды тапсырады, бірақ 2021 жылы ғана жаңалары болады.

Мысалмен есептеңіз. Қазан кәсіпкері Рифат татар тағамдарындағы мейрамханалар желісіне ие. Ол жеңілдету бойынша жұмыс істейді және кірістер мен шығыстар арасындағы айырмашылықтың 10% төлейді. 2021 жылы RIFAT бизнес үшін 140 миллион рубль жұмсайды және 180 миллион ақша жұмсайды делік. Бұл кварталдардағы кірістер мен шығыстар осылай болады.

Бұл дегеніміз, жеңілдету бойынша аванстық төлемдерді есептеу соншалықты маңызды.

Ескерту: Үшінші тоқсанда RIFAT бизнес кірісі 150 миллион рубльден асады. Бұл дегеніміз, өтпелі ставка кәсіпкердің үшінші тоқсандағы барлық кірісіне таралады дегенді білдіреді. Жаңа тариф жыл соңына дейін жарамды болады. Бірақ RIFAT жалпы лимитке 200 миллион рубльден аспайтындықтан, содан кейін 2022 жылдан бастап ол қарапайым жағдайларға оралады.

Кәсіпкерлер үшін жалпы ереже: компания немесе IP жеңілдетудің өтпелі лимиттерінің біреуінен асып кетсе, автоматты түрде аударылады. Мысалы, егер сіз 131 мемлекеттік тұтынушыны жұмыс істеуді шешсеңіз немесе 200 миллион рубльден көп ақша табыңыз келсе. Сондықтан, үлкен бұрылыстары бар кәсіпкерлер қаржыны бақылау үшін маңызды.

Егер бухгалтерлік есеппен күресуге уақыт болмаса, сіз Delobank бұлтының есептік жазбасын қоса аласыз. Қызмет кірістер мен шығыстарды бақылауға, барлық салықтарды есептеуге, есептілікті есептеуге және есеп беруге көмектеседі. Егер сізде сұрақтар туындаса, тәжірибелі Delobank бухгалтерлері олармен күресуге көмектеседі.

Кейде компаниялар салық кодексінің 346.12-бабының 3-тармағына тыйым салса, АҚШ-тың жұмыс істеу құқығын жоғалтады. Көп жағдайда олар қызмет саласына қатысты, сондықтан мұндай компаниялар FES компаниясы жеңілдетілгенге көшуден бас тартады. Мысалы, банктер, инвестициялық қорлар, ломбардтар. Бірақ жұмыс барысында кейбір факторлар пайда болуы мүмкін:

Компания филиал ашты.

Компания немесе IP аксессивтік тауарлар өндіре бастады.

Негізгі құралдардың қалдық құны 150 миллион рубльден асты.

Компания немесе IP пайдалы қазбаларды сата бастады және сата бастады.

Жарғылық капиталдың 25% -дан астамы басқа ұйымның мүлкіне өтті.

Компания тоқсандағы жалпы салық жүйесіне, факторлардың бірі пайда болған кезде барады. Егер жылдың соңына дейін ол жоғалып кетсе, сіз қайтадан қарапайымға оралуға болады.

2020 жылы олар кейбір кәсіпкерлерді жеңілдету бойынша салықтық демалыстарды ұзартты. Енді олар 2024 жылдың 1 қаңтарында аяқталады. Жұмыстың алғашқы екі жылында салық төлемейді:

Алғаш рет IP ретінде тіркелген.

Ол әлеуметтік, ғылыми, өндірістік секторда жұмыс істейді немесе тұрмыстық қызмет көрсетеді.

Осы аудандарға жалпы кірістің кемінде 70% алады.

Салық мерекелері берілетін қызметтің нақты тізімі, аймақтық билік органдары белгілейді. Салық мерекелерін алу мүмкіндігі сияқты. Мысалы, Самара мен Рязань облыстары, Мордовия және Чуваш Республикасы демалыстан бас тартты. Бірақ Санкт-Петербург, Свердлов және Челябі облыстарының билігі сақталды.

Аймақтардың тізімін қараңыз және «Консультант» анықтамалық ақпараты бойынша іс-шаралар тізімін табыңыз.

Егер Кәсіпкерлер 150 миллион рубльде немесе 100 адамнан тұратын стандартты лимиттерден асып кетсе, олар өтпелі режимге салықты төледі. USN «кірістері» үшін - 8% мөлшерінде, «минус шығындары» - 20% мөлшерлемемен.

Өтпелі режим тоқсаннан бастап жарамды, оның ішінде шектеулерден асып кетті. Егер бизнес кірістер бойынша 200 миллион рубльден аспайтын болса және қызметкерлер бойынша 130 адамнан аспаса, ол жаңа жылдың стандартына оралады.

Әдетте, сіз тек Жаңа жылда USN-ге бара аласыз. Бірақ егер 2020 жылдың төртінші тоқсанында бизнес жұмыс істесе, 2021 жылдың 31 наурызына дейін хабарлама жіберуге болады.

Кәсіпкерлер 2021 жылға арналған жаңа декларацияны тапсырады. Ол жолдану режиміне арналған жолдар мен кодтарды қосты.

Егер IP алғаш рет жазылып, әлеуметтік, ғылыми немесе өндірістік секторда жұмыс істей бастаса, онда ол 2023 жылдың соңына дейін салық мерекелерін алады. Қызмет түрлері мен шарттары аймаққа байланысты.