I 2021 ændrede skattereglerne meget: Annulleret UNVD, udvidet omfanget af anvendelsen af et patent- og tilføjelsesgrænser for et forenklet skattesystem. Magazine "Delobanka" har allerede offentliggjort nyheder om annullering og en detaljeret gennemgang af patentet. Det er på tide at håndtere forenklet. Vi fortæller, hvordan grænserne ændres, reglerne for beregning af betalinger og levering af erklæringer på USN.

Hvis du vil vide om alle ændringer pr. Minut, skal du læse en kort gennemgang i slutningen af materialet.

Da ENVD blev annulleret, begyndte iværksættere at bevæge sig på et patent, selvstændig beskæftigelse eller forenklet. Men hvis de to første skatteordninger kan vælges til enhver tid, er overgangsperioden til USN begrænset.Som hovedregel bliver selskabet og IP underrettet om overgangen til at forenkle indtil 31. december. Til dette udfylder de formularnummeret 26.2-1 og sender det til inspektion af FTS på stedet for registrering af virksomheden. Hvis du ikke har tid, er IP'en overført til patent eller selvstændig beskæftigelse, og juridiske enheder forbliver på det generelle beskatningssystem inden udgangen af året.

Men der er en undtagelse. Hvis i fjerde kvartal af 2020, virksomhed arbejdede på UTII, er det muligt at indsende en meddelelse indtil 31. marts. Det er vigtigt, at selskabets eller IP for de første ni måneder af 2020 ikke overstiger 112,5 millioner rubler.

Forenklet er to typer:

Indtægter. Betale skat på USN kun fra den modtagne indkomst. Tjente 10 millioner rubler - betalt 600 tusind rubler med en sats på 6%.

Indtægter minus omkostninger. Betal skat kun med overskud. Tjente 10 millioner rubler, de tilbragte 5 millioner rubler - betalte 750 tusind rubler med en sats på 15%.

Vi fortalte i vores artikel end forskellige typer, og hvilken er bedre at vælge. Hvis du ikke har arbejdet på USN, men du planlægger at læse den.

Det antages, at resultatet af UPN "indkomst" svarer til 6%, og ifølge USN "indtægter minusudgifter" svarer til 15%. I Moskva er det sandt. Men i andre regioner er satserne forskellige. For eksempel i St. Petersburg tager de kun 7% af overskuddet, og i Ivanovo-regionen kun 4% af indkomsten. Kolleger fra "1c: dens" lavede et bord med satserne for forenkling for hver region. Brug!

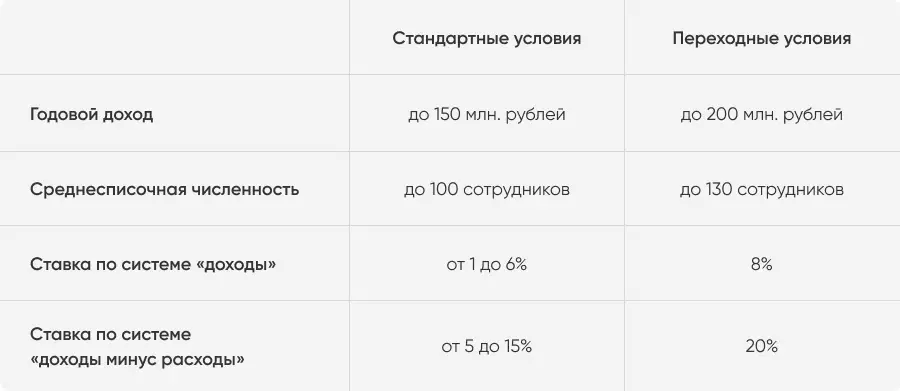

Arbejde på USN Can Company og IP, som efterfølges af to grænser:

Årlig indkomst - ikke mere end 150 millioner rubler;

Det gennemsnitlige personale nummer for året er ikke mere end 100 ansatte.

Tidligere, hvis mindst en af grænserne overskrides, blev organisationen oversat til et fælles skattesystem. Men fra 2021 har reglerne ændret lidt.

Fra 1. januar 2021 gælder overgangsskatordningen for "overtrædelser" af standardbetingelser. Grænser vil øge:

Årlig indkomst - ikke mere end 200 millioner rubler;

Det gennemsnitlige tal er ikke mere end 130 ansatte.

Hvis iværksættere accepterer arbejdet i den 101. medarbejder eller tjener mere end 150 millioner rubler, vil han forblive på forenkling. Men vil betale mere: 8% fra indkomst eller 20% fra forskellen mellem indtægter og omkostninger.

Priserne er forenet for alle regioner. De anvendes siden kvartalet, hvorindtægter eller medarbejdere overskrider standardgrænser. Hvis iværksætteren ikke bryder grænserne for overgangsmodus, vender du fra 1. januar i det nye år automatisk tilbage til standardbetingelser. Hvis det krænkes - vil det tænde det.

Nye satser gælder for hele kvartalet, hvilket skete.

Overgangsperioden påvirker ikke proceduren for rapportering. Den eneste ændring er en opdateret erklæring. Hun tilføjede rækker og koder for overgangsperioden. Rækkefølgen af påfyldning og overgivelse ændrede sig ikke. I 2020 overlever iværksættere over gamle erklæringer, men for 2021 vil kun nye tage.

Beregn på eksemplet. Kazan Entrepreneur Rifat ejer et netværk af restauranter i Tatar Cuisine. Det virker på at forenkle og betaler 10% fra forskellen mellem indtægter og omkostninger. Antag, at Rifat i 2021 vil bruge 140 millioner rubler til en virksomhed og tjene 180 millioner. Sådan ser indtægterne og udgifterne i kvartalerne ud.

Det betyder, at tælling af forskudsbetalinger på forenkling af Rifat vil være sådan.

Bemærk: I tredje kvartal vil Rifat-forretningsmæssige indtægter overstige 150 millioner rubler. Det betyder, at overgangsrenten vil spredes til hele indkomsten af iværksætteren i tredje kvartal. Den nye sats vil være gyldig indtil årets udgang. Men da Rifat ikke oversteg en total grænse på 200 millioner rubler, så fra 2022 vil den vende tilbage til standardbetingelserne for at forenkle.

Den generelle regel for iværksættere: En virksomhed eller IP oversættes automatisk på grundlag af en af overgangsgrænserne for forenklingen. For eksempel, hvis du beslutter dig for at arbejde en 131 stats kunde eller tjene mere end 200 millioner rubler. Derfor er iværksættere med store omgange vigtige for at kontrollere økonomien.

Hvis der ikke er tid til at håndtere regnskab, kan du forbinde Delobank Cloud Accounting. Tjenesten vil hjælpe med at spore indtægterne og udgifterne, beregne alle skatter, form og afleveringsrapportering. Og hvis du har spørgsmål, vil erfarne Delobank Accountants hjælpe dig med at håndtere dem.

Nogle gange mister virksomheder deres ret til at arbejde på USN, hvis forbuddet i stk. 3 i artikel 346, stk. 346, stk. 1, i beskatningen overtrædes. For det meste vedrører de aktivitetsområdet, så sådanne virksomheder nægter straks at overgå til forenklet. For eksempel banker, investeringsfonde, pawnshops. Men nogle faktorer kan forekomme under arbejdet:

Virksomheden åbnede en filial.

Virksomheden eller IP begyndte at producere exciSive varer.

Restværdien af anlægsaktiver oversteg 150 millioner rubler.

Virksomheden eller IP begyndte at udtrække og sælge mineraler.

Mere end 25% af den autoriserede kapital blev vedtaget til en anden organisations ejendom.

Selskabet går til det samlede beskatningssystem i kvartalet, når en af faktorerne opstod. Hvis det i slutningen af året forsvinder, kan du igen vende tilbage til simplistisk.

I 2020 forlængede de skatteferien om at forenkle for nogle iværksættere. Nu slutter de kun 1. januar 2024. Betal ikke skat i de første to års arbejde kan iværksættere, som:

For første gang registreret som en IP.

Det virker i en social, videnskabelig, fremstillingssektor eller leverer husholdningstjenester.

Går på disse områder ikke mindre end 70% af den samlede indkomst.

En specifik liste over aktiviteter, hvorefter skattejendommene er givet, etablerer regionale myndigheder. Ligesom muligheden for at få skatteferien. For eksempel har Samara og Ryazan Regions, Mordovia og Chuvash Republic allerede annulleret ferie. Men myndighederne i St. Petersburg, Sverdlovsk og Chelyabinsk-regionerne har bevaret.

Se listen over regioner og find en liste over aktiviteter efter referenceinformation "ConsultantPlus".

Hvis iværksættere oversteg standardindkomstgrænser i 150 millioner rubler eller en stat på 100 personer, betaler de skat på overgangsordningen. For USN "indtægter" - med en sats på 8%, "indtægter minus omkostninger" - med en sats på 20%.

Overgangstilstanden gælder fra kvartalet, hvor en af grænserne blev overskredet. Hvis virksomheden ikke overstiger grænserne for 200 millioner rubler på indkomst og 130 personer på personale, vil den vende tilbage til standardbetingelserne fra det nye år.

Normalt kan du kun gå til USN på det nye år. Men hvis den i fjerde kvartal 2020 arbejdede på UNVD, er det muligt at indsende en meddelelse indtil 31. marts 2021.

Iværksættere vil overdrage en ny erklæring for 2021. Hun tilføjede rækker og koder for overgangstilstanden.

Hvis IP først blev registreret og begyndte at arbejde i en social, videnskabelig eller produktionssektor, vil den modtage skatteferier indtil udgangen af 2023. Typer af aktivitet og betingelser afhænger af regionen.