2021 წელს, საგადასახადო წესები მნიშვნელოვნად შეიცვალა: გაუქმებული UNVD, გაფართოვდა პატენტის გამოყენების ფარგლებსა და გამარტივებული საგადასახადო სისტემის შესახებ. ჟურნალ "Delobanka" უკვე გამოქვეყნდა ახალი ამბების გაუქმება და დეტალური მიმოხილვა პატენტის. დროა გამარტივდეს მარტივი. ჩვენ ვამბობთ, თუ როგორ შეიცვალა ლიმიტები, გადახდების გაანგარიშების წესები და USN- ზე დეკლარაციების მიწოდება.

თუ გსურთ იცოდეთ ყველა ცვლილებების შესახებ ყველა ცვლილების შესახებ, წაიკითხეთ მოკლე მიმოხილვა მატერიალური დასასრულს.

როდესაც ENVD გაუქმდა, მეწარმეებმა დაიწყეს პატენტის, თვითდასაქმების ან გამარტივებული. მაგრამ თუ პირველი ორი საგადასახადო რეჟიმი შეიძლება ნებისმიერ დროს შეირჩეს, მაშინ აშშ-ს გარდამავალი ვადა შეზღუდულია.როგორც ზოგადი წესი, კომპანია და IP ეცნობება გარდამავალ 31 დეკემბრამდე გამარტივებას. ამისათვის ისინი შეავსებენ ფორმის ნომერს 26.2-1 და გააგზავნეთ იგი ბიზნესის რეგისტრაციის ადგილზე FTS- ის ინსპექციაში. თუ არ გაქვთ დრო, მაშინ IP გადაეცემა პატენტის ან თვითდასაქმებულს, ხოლო იურიდიული პირები წლის ბოლომდე ზოგადი საგადასახადო სისტემაზე რჩება.

მაგრამ არსებობს ერთი გამონაკლისი. თუ 2020 წლის მეოთხე კვარტალში ბიზნესი მუშაობდა UTII- ში, შესაძლებელია 31 მარტამდე გაფრთხილების წარდგენა. მნიშვნელოვანია, რომ 2020 წლის პირველი ცხრა თვის განმავლობაში კომპანიის ან IP- ის შემოსავალი არ აღემატება 112.5 მილიონ რუბლს.

გამარტივებული არის ორი ტიპი:

შემოსავლები. გადასახადების გადახდა მხოლოდ შემოსავლისგან მიღებული შემოსავლისგან. მიღებული 10 მილიონი რუბლი - 600 ათასი რუბლი 6% -ით გაიზარდა.

შემოსავლების მინუს ხარჯები. გადასახადების გადახდა მხოლოდ მოგებით. მიღებული 10 მილიონი რუბლი, მათ 5 მილიონი რუბლი დახარჯეს - 15% -ით გაიზარდა 750 ათასი რუბლი.

ჩვენ გვითხრეს, რომ ჩვენს სტატიაში, ვიდრე სხვადასხვა ტიპის და რომელია უკეთესი არჩევანის გაკეთება. თუ თქვენ არ მუშაობდით UNT- ზე, მაგრამ თქვენ აპირებთ წაიკითხოთ.

ითვლება, რომ UPN- ის "შემოსავლის" მაჩვენებელი 6% -ს შეადგენს, ხოლო USN "შემოსავლების მინუს ხარჯები" 15% -ს შეადგენს. მოსკოვში ეს მართალია. მაგრამ სხვა რეგიონებში, განაკვეთები განსხვავდება. მაგალითად, სანკტ-პეტერბურგში, ისინი მხოლოდ 7% -ს იღებენ, ხოლო ივანოვოს რაიონში მხოლოდ შემოსავლის 4%. კოლეგებს "1C: მისი" გააკეთა მაგიდა თითოეულ რეგიონში გამარტივების მაჩვენებლებით. გამოყენება!

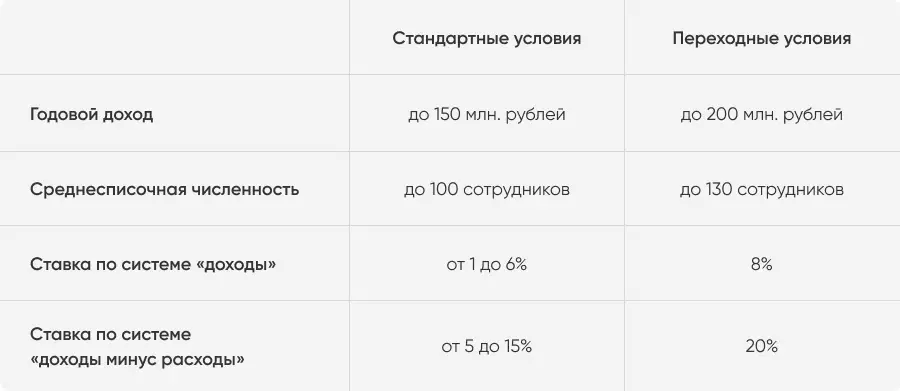

მუშაობა USN Can Company და IP, რომელსაც მოჰყვება ორი ლიმიტი:

წლიური შემოსავალი - არაუმეტეს 150 მილიონ რუბლს;

წელიწადში საშუალო პერსონალის ნომერი არ არის 100-ზე მეტი თანამშრომელი.

ადრე, თუ მინიმუმ ერთი ლიმიტი გადააჭარბებს, ორგანიზაცია თარგმნილია საერთო საგადასახადო სისტემაში. მაგრამ 2021 წლიდან წესები ცოტათი შეიცვალა.

2021 წლის 1 იანვრიდან გარდამავალი საგადასახადო რეჟიმი მოქმედებს სტანდარტული პირობების "დამრღვევებზე". ლიმიტები გაიზრდება:

წლიური შემოსავალი - არაუმეტეს 200 მილიონ რუბლს;

საშუალო ნომერი არ არის 130-ზე მეტი თანამშრომელი.

თუ მეწარმეები მიიღებენ 101-ე თანამშრომლის მუშაობას ან 150 მილიონზე მეტ რუბლს, ის გამარტივებას რჩება. მაგრამ უფრო მეტი გადაიხდის: 8% შემოსავალს ან 20% -ს შემოსავლებსა და ხარჯებს შორის.

განაკვეთები გაერთიანებულია ყველა რეგიონისთვის. ისინი გამოიყენება კვარტლის შემდეგ, რომელშიც შემოსავალი ან თანამშრომლები გადააჭარბეს სტანდარტულ ლიმიტებს. თუ მეწარმე არ დაარღვიოს გარდამავალი რეჟიმის ლიმიტები, მაშინ ახალი წლის 1 იანვრიდან ავტომატურად დაბრუნდება სტანდარტული პირობებში. თუ დარღვეულია - ის იქცევა.

ახალი ტარიფები მოქმედებს მთელი კვარტლისთვის, რაც მოხდა.

გარდამავალი პერიოდი გავლენას არ ახდენს ანგარიშგების პროცედურაზე. ერთადერთი ცვლილება არის განახლებული დეკლარაცია. მან დაამატა რიგები და კოდები გარდამავალი პერიოდის განმავლობაში. შევსების და გადაცემის შეკვეთა არ შეცვლილა. 2020 წელს, მეწარმეებს ძველი დეკლარაციები გადასცემენ, მაგრამ 2021 წლისთვის მხოლოდ ახალი იქნება.

გამოთვალეთ მაგალითზე. ყაზანის მეწარმე Rifat ფლობს რესტორნების ქსელს თათრული სამზარეულოს. იგი მუშაობს გამარტივებისა და 10% -ისგან შემოსავლისა და ხარჯებისგან განსხვავებით. დავუშვათ, რომ 2021 წელს, რიფატი 140 მილიონ რუბლს გაატარებს ბიზნესისთვის და მიიღეთ 180 მილიონი. ასე რომ, როგორ ხდება შემოსავალი და ხარჯები კვარტლებში.

ეს იმას ნიშნავს, რომ პროგრესული გადასახადების დათვლა იმდენად გამარტივდა.

შენიშვნა: მესამე კვარტალში, რიფატ ბიზნეს შემოსავლებმა 150 მილიონ რუბლს გადააჭარბებს. ეს იმას ნიშნავს, რომ გარდამავალი მაჩვენებელი მესამე კვარტალში მეწარმე მთელ შემოსავალს ვრცელდება. ახალი მაჩვენებელი ძალაშია წლის ბოლომდე. მაგრამ მას შემდეგ, რაც რიფატი არ აღემატებოდა 200 მილიონი რუბლის საერთო ლიმიტს, შემდეგ კი 2022 წლიდან დაბრუნდება სტანდარტული პირობებში გამარტივებისათვის.

მეწარმეების ზოგადი წესი: კომპანია ან IP ავტომატურად თარგმნილია საფუძველზე, თუ ისინი აღემატება გამარტივების ერთ-ერთ გარდამავალ ლიმიტს. მაგალითად, თუ გადაწყვეტთ მუშაობას 131 სახელმწიფო მომხმარებელს ან მიიღოთ 200 მილიონზე მეტი რუბლი. აქედან გამომდინარე, მეწარმეები დიდი მონაცვლეობით მნიშვნელოვანია ფინანსების კონტროლისთვის.

თუ ბუღალტრული აღრიცხვის დრო არ არის, თქვენ შეგიძლიათ დაუკავშირდეთ Delobank Cloud აღრიცხვას. სერვისი ხელს შეუწყობს შემოსავლისა და ხარჯების კვალი, გამოთვალეთ ყველა გადასახადი, ფორმა და გაიაროს ანგარიშგება. და თუ თქვენ გაქვთ რაიმე შეკითხვები, გამოცდილი Delobank ბუღალტერთა დაგეხმარებათ გაუმკლავდეთ მათ.

ხანდახან კომპანიები კარგავს თავიანთ უფლებებს USN- ზე მუშაობის შემთხვევაში, თუ საგადასახადო კოდექსის 346-ე მუხლის მე -3 პუნქტის აკრძალვები დარღვეულია. უმეტესწილად, ისინი დაკავშირებულია საქმიანობის სფეროში, ამიტომ ასეთი კომპანიები დაუყოვნებლივ უარს ამბობენ გამარტივებულ გადასვლას. მაგალითად, ბანკები, საინვესტიციო ფონდები, ლომბარდები. მაგრამ ზოგიერთი ფაქტორი შეიძლება გამოჩნდეს სამუშაოზე:

კომპანიამ გახსნა ფილიალი.

კომპანია ან IP დაიწყო ექსკლუზიური საქონლის წარმოება.

ფიქსირებული აქტივების ნარჩენი ღირებულება 150 მილიონ რუბლს გადააჭარბა.

კომპანია ან IP დაიწყო ამონაწერი და გაყიდვა მინერალები.

უფლებამოსილი კაპიტალის 25% -ზე მეტი სხვა ორგანიზაციის ქონებას გადაეცა.

კომპანია კვარტალში საერთო საგადასახადო სისტემას მიდის, როდესაც ერთ-ერთი ფაქტორი გაჩნდა. თუ წლის ბოლომდე ის გაქრება, შეგიძლიათ კვლავ დაბრუნდეთ.

2020 წელს ისინი საგადასახადო დღესასწაულებს რამდენიმე მეწარმეზე გამარტივდნენ. ახლა ისინი მხოლოდ 2024 წლის 1 იანვარს დასრულდება. არ გადაიხადოთ გადასახადები პირველ ორ წელიწადში მუშაობისას მეწარმეებს, რომლებიც:

პირველად დარეგისტრირდა როგორც IP.

იგი მუშაობს სოციალურ, სამეცნიერო, საწარმოო სექტორში ან უზრუნველყოფს საყოფაცხოვრებო მომსახურებას.

იღებს ამ სფეროში საერთო შემოსავლის არანაკლებ 70% -ს.

საქმიანობის კონკრეტული ჩამონათვალი, რომლის მიხედვითაც საგადასახადო დღესასწაულები მოცემულია, რეგიონული ხელისუფლება ქმნის. როგორც საგადასახადო დღესასწაულების მისაღებად შესაძლებლობა. მაგალითად, სამარა და რიაზანის რაიონებმა, მორდოვიამ და ჩუვაშ რესპუბლიკამ უკვე გააუქმეს შვებულება. მაგრამ პეტერბურგის, სვერდლოვსკის და ჩელიაბინსკის რაიონების ხელისუფლებამ შეინარჩუნა.

რეგიონების ჩამონათვალი და ინფორმაციის მოძიება "კონსულტანტი".

თუ მეწარმეებს გადააჭარბეს სტანდარტული შემოსავლის ლიმიტებს 150 მილიონ რუბლს ან 100-მდე ადამიანს, გადასახადებს გადასცემენ გარდამავალ რეჟიმს. USN "შემოსავლები" - 8% -ით, "შემოსავლების მინუს ხარჯები" - 20% -ით.

გარდამავალი რეჟიმი ძალაშია კვარტალში, რომელშიც ერთ-ერთი ლიმიტი გადააჭარბა. თუ ბიზნესი არ აღემატება შემოსავლის 200 მილიონ რუბლს და 130 ადამიანს, ის ახალ წელს სტანდარტული პირობებში დაბრუნდება.

როგორც წესი, თქვენ შეგიძლიათ მხოლოდ წასვლა usn ახალ წელს. მაგრამ თუ 2020 წლის მეოთხე კვარტალში ბიზნესი მუშაობდა UNVD- ზე, 2021 წლის 31 მარტამდე გაფრთხილების წარმოდგენა შესაძლებელია.

მეწარმეები 2021 წლისთვის ახალ დეკლარაციას გადასცემს. მან დაამატა რიგები და კოდები გარდამავალი რეჟიმში.

თუ IP პირველად ჩაწერილია და დაიწყო სოციალური, სამეცნიერო ან საწარმოო სექტორში მუშაობა, 2023 წლის ბოლომდე მიიღებს საგადასახადო არდადეგებს. საქმიანობის სახეები და პირობები დამოკიდებულია რეგიონში.