2021-ci ildə vergi qaydaları çox dəyişdi: ANDVD ləğv edildi, patentin tətbiqi sahəsini genişləndirdi və sadələşdirilmiş vergi sistemində əlavə edilmiş həddi genişləndirdi. "Delobanka" jurnalı artıq ləğv və patentin ətraflı araşdırılması barədə xəbərlər yayımladı. Sadəcə ilə məşğul olmağın vaxtı gəldi. Nə qədər məhdudlaşdığını, ödənişlərin hesablanması qaydaları və Bəyannamələrin Təşkilatının Təminatının necə olduğunu söyləyirik.

Hər dəqiqədə bütün dəyişikliklər haqqında bilmək istəyirsinizsə, materialın sonunda qısa bir araşdırma oxuyun.

Env ləğv edildikdə, sahibkarlar patent, öz-özünə məşğulluq və ya sadələşdirilmiş bir patent üzərində hərəkət etməyə başladılar. Ancaq ilk iki vergi rejimi istənilən vaxt seçilə bilərsə, deməli usn üçün keçid müddəti məhduddur.Baş qayda olaraq şirkət və IP dekabrın 31-dək asanlaşdırmaq üçün keçid barədə məlumat verilib. Bunun üçün forma 26.2-1 nömrəsini doldurur və işin qeydiyyatı yerində FTS-in yoxlanmasına göndərirlər. Vaxtınız yoxdursa, IP patentə və ya özünüməşğulluqlara köçürülür və hüquqi şəxslər ilin sonuna qədər ümumi vergi sistemində qalır.

Ancaq bir istisna var. 2020-ci ilin dördüncü rübündə iş UTII-də işləyibsə, 31 Mart tarixinə qədər bildiriş təqdim etmək mümkündür. 2020-ci ilin doqquz ayı üçün şirkətin və ya IP-nin gəlirinin 112,5 milyon rubldan çox olmaması vacibdir.

Sadələşdirilmiş iki növdür:

Gəlirlər. Yalnız alınan gəlirdən UNN-ə vergi ödəmək. 10 milyon rubl qazandı - 6% nisbətində 600 min rubl ödəndi.

Gəlirlər mənfi xərcləri. Vergiləri yalnız mənfəətlə ödəyin. 10 milyon rubl qazandı, 5 milyon rubl xərclədilər - 15% nisbətində 750 min rubl ödəmişdir.

Maddəimizdə fərqli növlərdən və hansı birini seçmək daha yaxşı olduğunu söylədik. Əgər USN-də işləməmisinizsə, ancaq oxumağı planlaşdırırsınız.

İnanır ki, "gəlir" ı 6% -ə bərabərdir və USN-nin "gəlirləri mənfi xərclər" ə görə 15% -ə bərabərdir. Moskvada bu doğrudur. Ancaq digər bölgələrdə nisbətlər fərqlidir. Məsələn, Sankt-Peterburqda mənfəətin yalnız 7% -ni, İvanovo bölgəsində yalnız 4% gəlir əldə edirlər. "1C: onun" həmkarları, hər bölgə üçün sadələşdirmə dərəcələri olan bir masa etdi. Var!

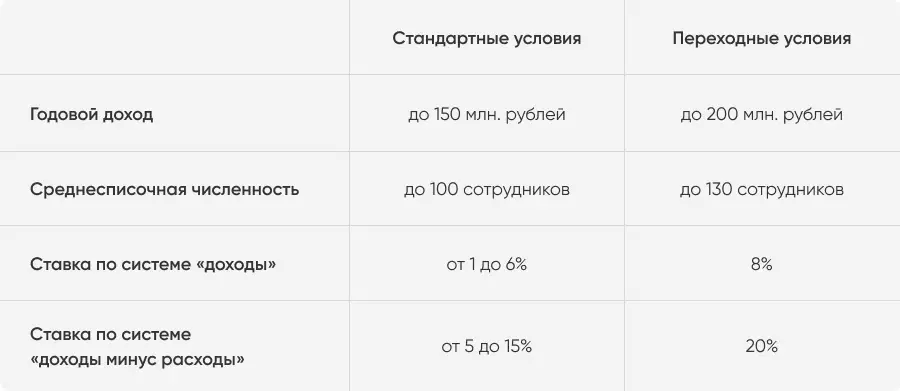

USN-də işləyə bilən şirkət və İP-nin iki həddi izlənə bilər:

İllik gəlir - 150 milyon rubldan çox deyil;

İl üçün orta kadr nömrəsi 100-dən çox işçi deyil.

Əvvəllər, ən azı hüdudlarından biri olduqda, təşkilat ümumi vergi sisteminə tərcümə edilmişdir. Ancaq 2021-ci ildən qaydalar bir az dəyişdi.

1 yanvar 2021-ci il tarixindən etibarən keçid vergi rejimi standart şərtlərin "pozucuları" üçün etibarlıdır. Məhdudiyyətlər artacaq:

İllik gəlir - 200 milyon rubldan çox deyil;

Orta sayı 130 işçidən çox deyil.

Sahibkarlar 101-ci işçinin işini qəbul edərsə və ya 150 milyon rubldan çox qazandıqda, o, sadələşdirməyə davam edəcəkdir. Ancaq daha çox ödəyəcək: gəlirdən və ya gəlir və xərclər arasındakı fərqdən 8% -i və ya 20%.

Qiymətlər bütün bölgələr üçün birləşir. Onlar dörddəbirdən bəri gəlir və ya işçilərin standart hədləri aşdığı üçün istifadə olunur. Sahibkar keçid rejiminin hüdudlarını pozmasa, yeni ilin 1 yanvar ayından etibarən avtomatik olaraq standart şərtlərə qayıdacaq. Pozulansa - onu açacaq.

Yeni nisbətlər baş verən bütün rüb üçün etibarlıdır.

Keçid dövrü hesabat üçün prosedura təsir etmir. Yeganə dəyişiklik yenilənmiş bəyannamədir. Keçid dövrü üçün satır və kodlar əlavə etdi. Doldurma və təslim olmaq qaydası dəyişmədi. 2020-ci ildə sahibkarlar köhnə bəyannamələri təhvil verdilər, amma 2021-ci il üçün yalnız yeniləri alacaqlar.

Nümunəni hesablayın. Kazan Sahibkar Rifat, tatar mətbəxində restoran şəbəkəsinə sahibdir. Bu, asanlaşdırma üzərində işləyir və gəlir və xərclər arasındakı fərqdən 10% ödəyir. Tutaq ki, 2021-ci ildə Rifat bir iş üçün 140 milyon rubl xərcləyəcək və 180 milyon qazanın. Dörddə də gəlir və xərclər necə görünəcək.

Bu o deməkdir ki, Rifatın sadələşdirilməsi ilə bağlı əvvəlcədən ödənişlərin sayılması belə olacaqdır.

Qeyd: Üçüncü rübdə Rifat iş gəlirləri 150 milyon rubldan çox olacaq. Bu o deməkdir ki, keçid dərəcəsi üçüncü rübdə sahibkarın bütün gəlirinə yayılacaqdır. Yeni nisbət ilin sonuna qədər etibarlı olacaqdır. Lakin Rifat 200 milyon rublun ümumi həddini aşmadığı üçün, 2022-ci ildən etibarən standart şərtlərə qayıdacaqdır.

Sahibkarlar üçün ümumi qayda: Bir şirkət və ya IP, sadələşdirmənin keçid həddindən birini aşdıqda avtomatik olaraq əsaslanır. Məsələn, 131 dövlət müştərisi işləməyi və ya 200 milyon rubldan çox qazanın. Buna görə böyük növbələri olan sahibkarlar maliyyə nəzarətinə nəzarət etmək vacibdir.

Mühasibat uçotu ilə məşğul olmağa vaxt yoxdursa, Delobank Cloud mühasibatlığını bağlaya bilərsiniz. Xidmət gəlir və xərcləri izləməyə, bütün vergiləri, forma və keçid hesabatını hesablamağa kömək edəcəkdir. Hər hansı bir sualınız varsa, təcrübəli Delobank Mühasiblər onlarla məşğul olmağınıza kömək edəcəkdir.

Bəzən şirkətlər, 346.12-ci maddənin 346.12-ci bəndinin qadağan edilməsi isə Vergi Məcəlləsinin qadağan edildiyi təqdirdə işləmək hüquqlarını itirir. Əksəriyyəti üçün, fəaliyyət sahəsinə aiddir, buna görə FTS dərhal bu cür şirkətlər sadələşdirilmişdən imtina etməkdən imtina edir. Məsələn, banklar, investisiya fondları, lombard. Ancaq bəzi amillər iş zamanı görünə bilər:

Şirkət bir filial açdı.

Şirkət və ya IP ekspiziv məhsullar istehsal etməyə başladı.

Əsas vəsaitlərin qalıq dəyəri 150 milyon rubldan çox idi.

Şirkət və ya IP minerallar çıxarmağa və satmağa başladı.

Səlahiyyətli kapitalın 25% -dən çoxu başqa bir təşkilatın əmlakına keçdi.

Şirkət, rübdə, amillərdən biri yarandıqda ümumi vergi sisteminə keçir. İlin sonuna qədər yox olacaqsa, yenidən sadəliyə qayıda bilərsiniz.

2020-ci ildə bəzi sahibkarlar üçün sadələşdirərək vergi tətillərini uzatdılar. İndi yalnız 1 yanvar 2024-cü il tarixində bitəcəklər. İşin ilk iki ili ərzində vergi ödəməyin, sahibkarlar:

İlk dəfə bir IP kimi qeydiyyatdan keçdi.

Sosial, elmi, istehsal sektorunda işləyir və ya məişət xidmətləri göstərir.

Bu sahələrdə ümumi gəlirin 70% -dən az olmaması.

Vergi tətilinin verdiyi müəyyən edilmiş fəaliyyətlərin müəyyən bir siyahısı, regional hakimiyyət qurur. Vergi tətilini almaq fürsəti kimi. Məsələn, Samara və Ryazan rayonları, Mordoviya və Çuvaş Respublikası tətilini ləğv etdi. Lakin Sankt-Peterburq, Sverdlovsk və Çelyabinsk bölgələrinin səlahiyyətləri saxlanıldı.

Bölgələrin siyahısına baxın və "ConsultantPlus" istinad məlumatları ilə fəaliyyətlərin siyahısını tapın.

Sahibkarlar 150 milyon rubl və ya 100 nəfərin vəziyyətində standart gəlir həddini aşdıqda, keçid rejiminə vergi ödəyirlər. USN "gəlirləri" üçün - 8% nisbətində, "gəlirlər mənfi xərclər" - 20% nisbətində.

Keçid rejimi məhdudiyyətlərdən birinin aşdığı dörddəbirdən etibarlıdır. Əgər iş gəlirlərə görə 200 milyon rubl və 130 nəfərin hüdudlarından çox olmadıqda, bu, yeni ildən etibarən standart şərtlərə qayıdacaq.

Adətən, yalnız yeni ildə USN-ə gedə bilərsiniz. Ancaq 2020-ci ilin dördüncü rübündə biznes UNVD-də işləyibsə, bildiriş 31 mart 2021-ci il tarixinədək təqdim etmək mümkündür.

Sahibkarlar 2021-ci il üçün yeni bir bəyanat alacaqlar. Keçid rejimi üçün satır və kodlar əlavə etdi.

İp ilk qeyd edildi və sosial, elmi və ya istehsal sektorunda işləməyə başlamışsa, 2023-cü ilin sonuna qədər vergi tətilini alacaq. Fəaliyyət növləri və şərtlər bölgədən asılıdır.