Компанията Walt Disney (NYSE: DIS) е компания, която едва ли е необходима. Аз ще кажа само, че (наред с други неща) в този медиен компонент на Marvel, Lucasfilm, Pixar, 20-ти век, National Geographic, Disney + STREGINATION SERVICE, 6 Disneyland Parks, и, разбира се, студията на Уолт Дисни. Насърчаване на акциите към момента на писане на статии: $ 183.60. Текуща капитализация: 333 млрд. Долара. Докладът излезе на 11 февруари 2021 година

История

През лятото на 1923 г. братята Уолт и Рой Дисни дойдоха в Калифорния с 8-минутен анимационен филм с комбинацията от живи актьори "страна на чудеса Алис", която успя да продаде дистрибутор. На 16 октомври 1923 г. е подписан договор на поредица от карикатури за Алис. От тази дата започва Disney Brothers Studio Studio.Четири години по-късно Уолт Дисни излезе с заек на Осуалд, създавайки 26 карикатури, но дистрибуторът се възползва от условията на договора и, като има изключителни права върху този характер, извърши реализация без Дисни. След досадната загуба на Oswald, Уолт Дисни излезе с Мики Маус, но първите два филма никой не искаше да купи, защото бяха тъпи. Чрез конфигуриране на грешката си 3-ти карикатура за Мики Маус, вече със синхронен звук, беше издаден на екраните на 18 ноември 1928 г. и той имаше глупав успех.

От 1932 до 1943 година Дисни карикатури спечелиха 10 оскарни премии (от 11 церемонии). За живота си Уолт Дисни получи 26 награди (какво е рекорд за един човек до днес), последният от който е бил награден през 1969 г. посмъртно. На 21 декември 1937 г. бе освободен анимационният карикатура "Снежанка и седем джуджета", която получи 8 награди за Оскар и държеше заглавието на карикатурата (като се вземе предвид инфлацията) до 1993 г., записа е бит от Аладин (производство на Дисни (производство на Дисни). ), а след това цар Лвом (и производството на Дисни).

През 1940 г. по това време вече наричаните Walt Disney Productions прекараха IPO. На 17 юли 1955 г. се открива първият тематичен парк в света в Калифорния. През 1964 г. филмът "Мери Попинз", награден с 5 награди за Оскар и е спаднал през 2013 г. в националния американски филмов регистър (в регистъра само на 800 филма). Вашето текущо име "Компанията Walt Disney" е придобила през 1986 година

Дисни непрекъснато се развива, като осъзнаваше нови направления и всеки път, когато постигна зашеметяващ успех, който позволи на компанията да заеме водеща позиция в развлекателната индустрия.

Дивиденти

Дисни започна да плаща дивиденти преди повече от 60 години, но едва през 1986 г. той се опитва да поеме правило годишно увеличение на дивидентите. До 1999 г. дружеството плати дивиденти тримесечни, но след това решава да отиде на годишното плащане, като обяснява това с високи фалшиви разходи (понякога малките акционери трябваше да плащат дивиденти по-малко от компанията, изразходвани за изпращане на пратки). От 2015 г. дружеството е станало платени дивиденти на всеки шест месеца. През 2020 г. компанията под влияние на кризата напълно отменя дивидентите.

Компанията никога не намалява дивидентите (несъответствията от годините се състояха при промяна на честотата на плащанията). От 2005 г. процентът на нетните плащания по печалба рядко надвишава 25%, а добивът на дивидент е 1,5%. За ръководството за Дисни плащането на дивидента винаги е било с по-ниския приоритет по отношение на инвестициите в развитието на бизнеса. В близко бъдеще Дисни не планира да възобнови дивидентите. Но мисля, че дори когато плащанията се възобновят, инвеститорите не трябва да се фокусират върху дивидентите, защото доходността ще бъде напълно непривлекателна.

Промяна на стойността на акциите

Дисни разходки достатъчно. За предпочитане той за периода до 6 години е възможно да се възползва от 300%, но в същото време тя също бързо процъфтява с 30-50%.

Днес Дисни е с 20% по-скъпо от преди година, докато компанията успя да оцелее и да спадне с 50% и да излезе на 145%. Трудно е да се отрече, че от 2009 г. насам акциите имат тенденция за повишаване (макар и от 2002 г.), но чрез закупуване на връх през 2015 г. инвеститорът би трябвало да възстанови усвояването до 30% за 4 години. Бета волатилност за 5 години е 1.20, т.е. акциите на компанията са с 20% по-широки от пазара като цяло. Така компанията с лихви компенсира ниските дивиденти поради добро движение на стойността на акциите. Но Дисни вече е трудно да се изчислят акциите на типа "купени и забравят".

Финансови показатели

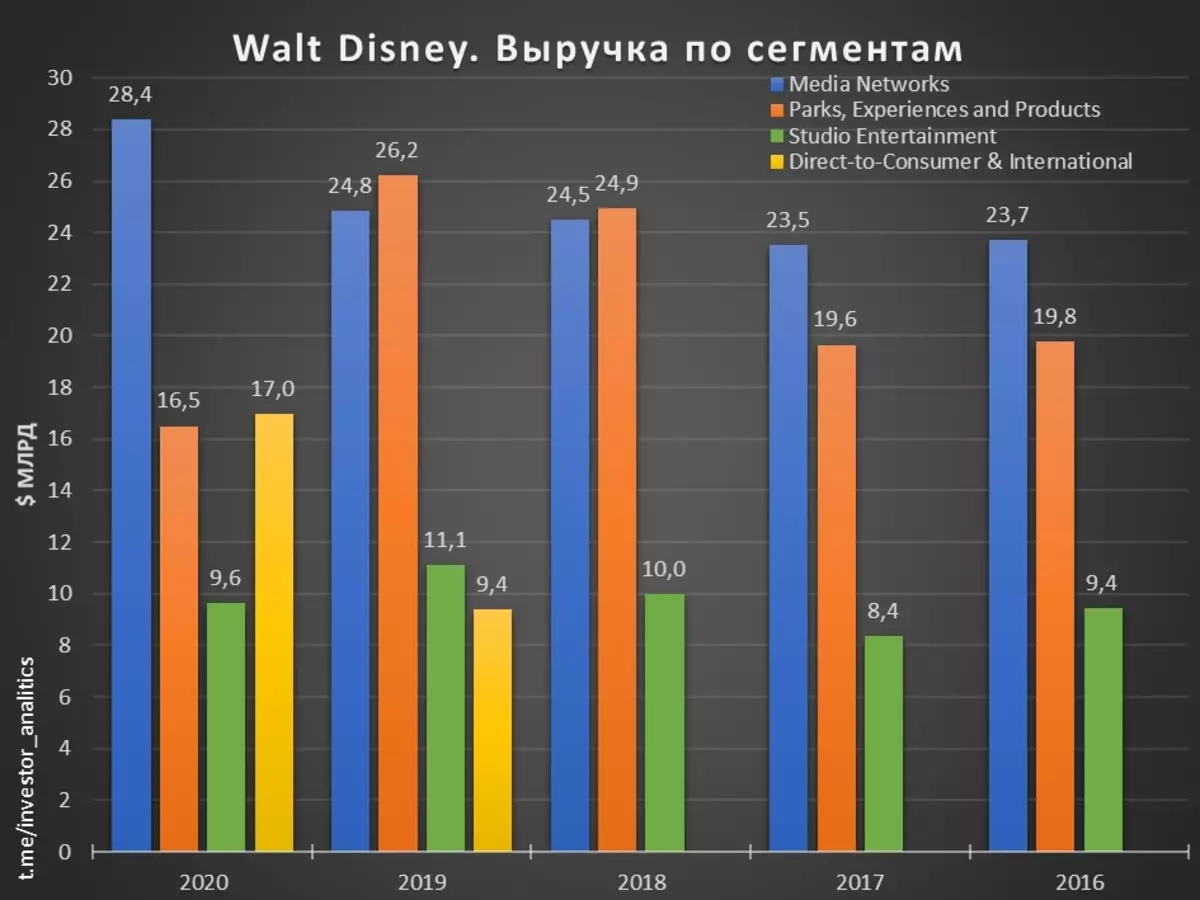

Докладът за финансовата 20120 г. излезе на 3 октомври, докато на 11 февруари бе публикуван доклад за първото тримесечие на 2021-та фискална година. Disney разпределя 4 основни бизнес сегмента:

- Масови медии (медийни мрежи) - телевизионни мрежи (ABC, национален географски), телевизионни станции;

- Паркове и стоки (паркове, преживявания и продукти) - тематични паркове и курорти, круизна компания, лицензирани стоки под марката "Disney" (играчки, списания, различни атрибути);

- Съдържание на студио (Studio Entertainment) - филмови студия, анимирани студиа, записващи студиа и театрални продукции;

- Продажба на собствена съдържание на потребителски (директно-потребителски и международни) - струнни услуги (Disney +, ESPN +, Hulu), маркови международни телевизионни канали, приложения, сайтове.

На 20 март 2019 г. сделка е била закрита за придобиване на по-голямата част от фирмата 21-ви век лисица за повече от 71 млрд. Долара (и първоначално размера на сделката е договорена в размер на 52 милиарда долара, но Comcast Corporation (NASDAQ: CMCSA ) се присъедини към играта, която също изрази интерес към закупуването и тя се опита да убие дисковото захранване). В резултат на сделката активите на Дисни се увеличават почти 2 пъти.

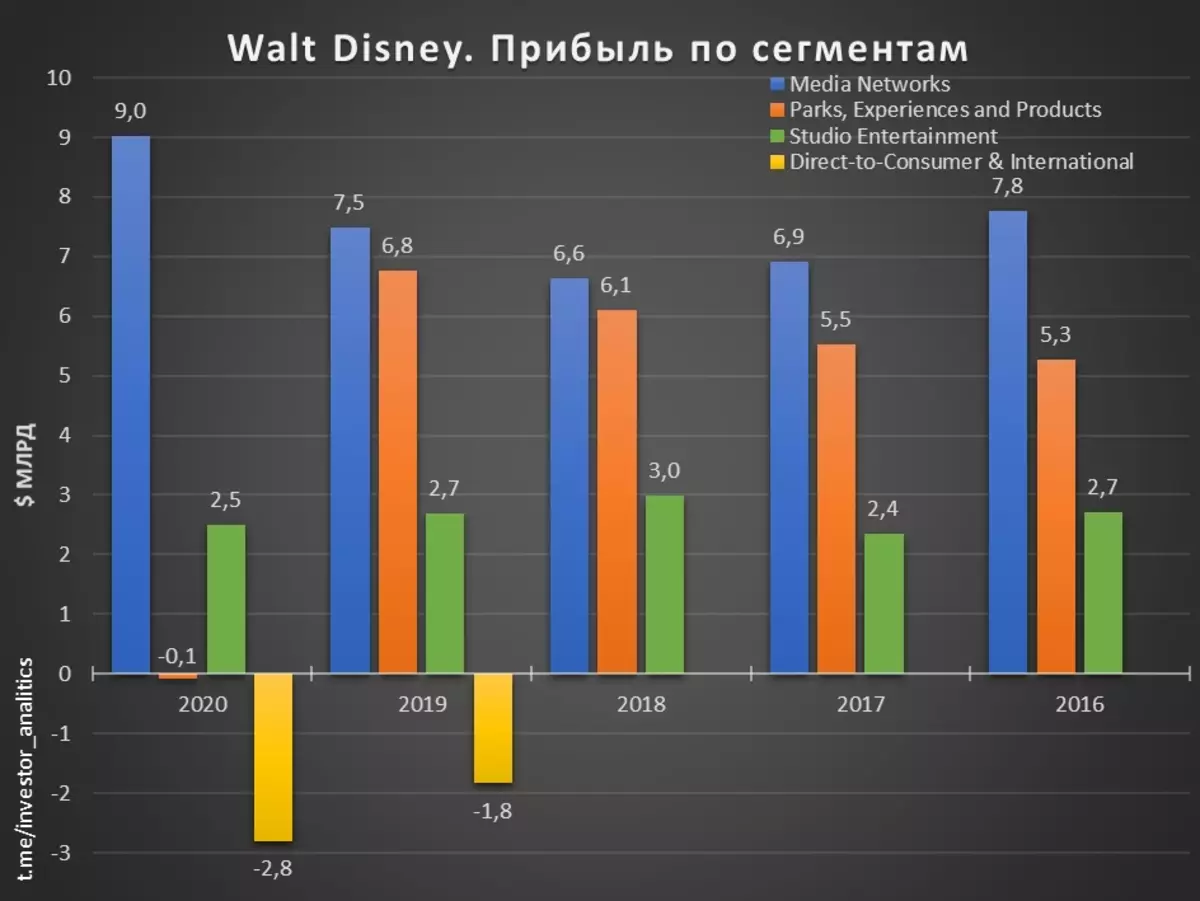

Голяма сделка с коронапризис доведе до нарастване на дълга 3 пъти (в сравнение с 2018 г.) и увеличаване на мултипликателите на EV / EBITDA до 31 през 2020 г. (от средно 11, което се проведе в продължение на много години до 2019 г., и Дълг / EBITDA до 11.9 през 2020 г. (със средна стойност от 1.3, която се проведе до 2019 г.). 2020-та година Дисни завършиха на загуба на почти 3 милиарда долара (срещу 11 млрд. Долара през 2019 г.), а през първото тримесечие на 2021-та фискална година показват минимални печалби от няколко милиона (намаление от 99% на година), които вдъхновяват от инвеститорите, тъй като прогнозите са много по-лоши. Динамиката на приходите и печалбите в сегментите са представени в диаграми.

Сегментът на стрийминг услугите е много активно развиващ се, но досега непрофилиран, който е свързан със сериозни инвестиции, за да завладеят дела на световния пазар. През октомври 2020 г. Дисни обяви реорганизацията, за да засили позицията на сегмента на пряк към потребителите. Ясно е, че пандемията е повлияла значително на Дисни и предсказва бъдещите финансови резултати са доста трудни: развлекателните паркове в отделните страни са затворени, достъпът е ограничен в кината, така че компанията е избрала, тъй като изглежда правилния начин за интензивното развитие Услугите за рязане, но досега инвестицията не се изплаща. Освен това рейтинговите агенции през 2020 г. намалиха кредитния рейтинг на Disney, който може да доведе до увеличаване на разходите за обслужване на голям дълг и в резултат на това намаляването на инвестициите в развитието на бизнеса.

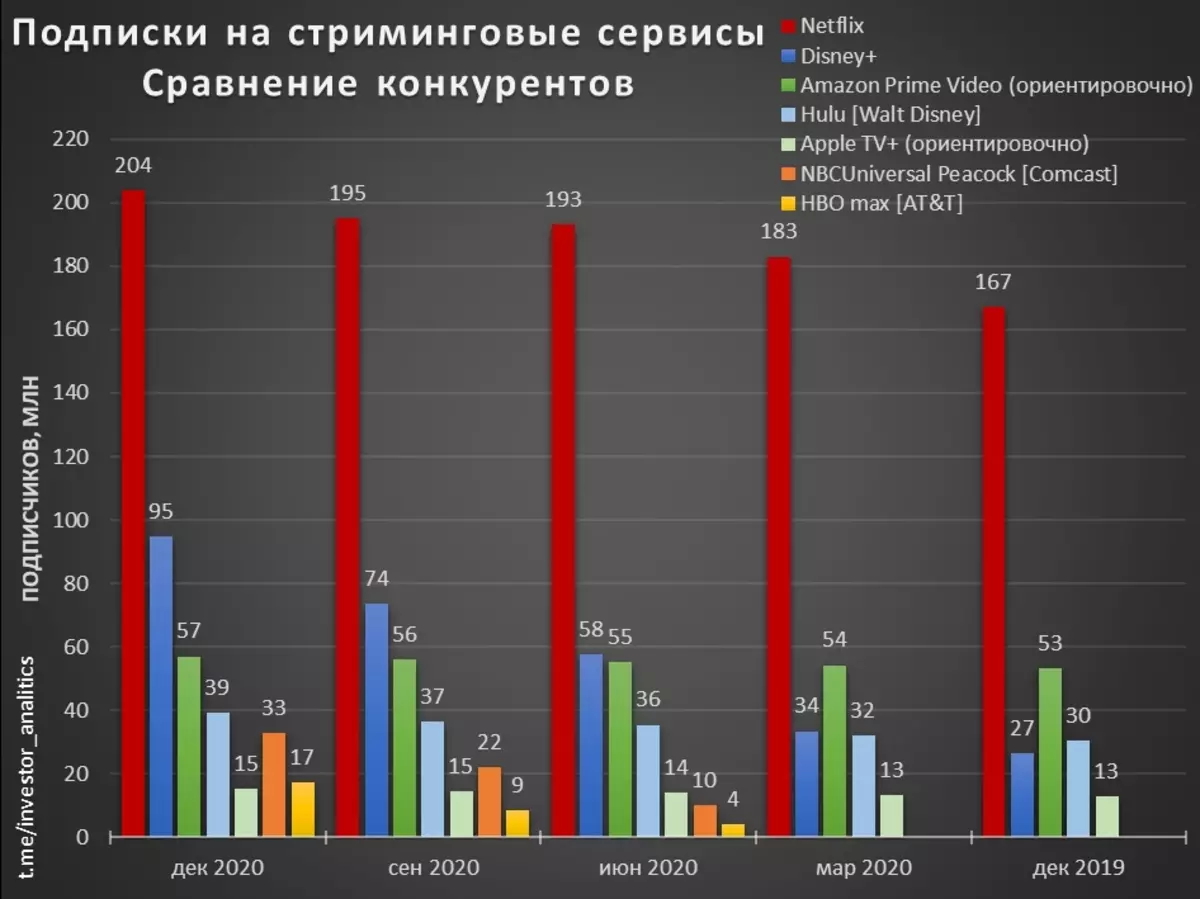

Сравнение с конкурентите

Disney е представен в различни сегменти и във всеки има сериозни конкуренти, но днес ще се съсредоточа върху анализа на конкуренцията в свободните служби. Сравнение на промяната в броя на платените абонати за 2020-та година - всеки седеше у дома, а стрийминг услугите имаха истинска борба за всеки зрител. Disney ще разгледа Disney + (стартиран през ноември 2019 г.) и Hulu. Състезатели:

- Netflix (nasdaq: nflx)

- Amazon (NASDAQ: AMZN) PRIME VILE - оценката груба, абонати се изчисляват - има данни за броя на абонатите на Amazon Prime, който включва много услуги в един абонамент и има статистически данни за процента на абонатите, които използват Stricming Обслужване

- Apple (NASDAQ: AAPL) TV + - стартиран през ноември 2019 г.; Груб рейтинг, абонатите се изчисляват - годишният абонамент е безплатен при закупуването на Apple устройства, според различни статистически данни, се изчисляват прецизно платени абонати.

- NBCUNIVERSAL PEACock (от Comcast) - стартиран през април 2020 г.

- HBO max (принадлежи към AT & T (NYSE: t)) - стартиран през май 2020 г.

Промяната на абонатите е представена в диаграмата.

Невероятни пробивни Disney + - 58 милиона за 9 месеца и почти 100 милиона абонати 14 месеца! Сравнете NBCUniversal Peacock, който успя да получи 33 милиона за 9 месеца или HBO max, който само 17 милиона за 9 месеца. Disney е много правилно и най-важното - навреме, залог на световното развитие на услугата, докато Паун и HBO Max работят в САЩ и просто ще влязат в световния пазар.

Технически анализ

След като се измъкна от подкрепата на $ 120, запасите за няколко месеца са получили увеличение от + 50%. Във всички срокове, започвайки от дневния, тенденцията се издига и затова не е технически причини да се продават, но и да го купите твърде късно. Най-близкият ден поддръжка е $ 183, под - значителна подкрепа за $ 170 и $ 152. Устойчивостта е обозначена с $ 190. Изключването не се образува, така че сега цитата могат да продължат да издърпват тенденцията на неопределена височина.

Възможен инвестиционен план

Текущо състояние в Дисни промоции ще се обадя на класическия пример "Купи на слухове, продават факти." За първи път от десетилетия компанията показа загуба за годината, тя има огромен дълг (който все още е възможно да служи), част от разделенията не могат да работят поради коронавирус. Но има потенциален потенциал - чрез покупка на 21-ви век и бързото развитие на Дисни +. Ето защо сега е невъзможно да си купите дългосрочен инвеститор! Необходимо е да се изчака самата продажба на факти. Цел на текущите финансови показатели на нивото на покупка на компанията, по мое мнение, $ 120. Препоръчвам да изчакате спад поне да подкрепя $ 152 и едва тогава да започнем да обмисляте възможността за закупуване на базата на нововъзникващите новини и финансови резултати.

Прочетете оригинални статии за: Investion.com