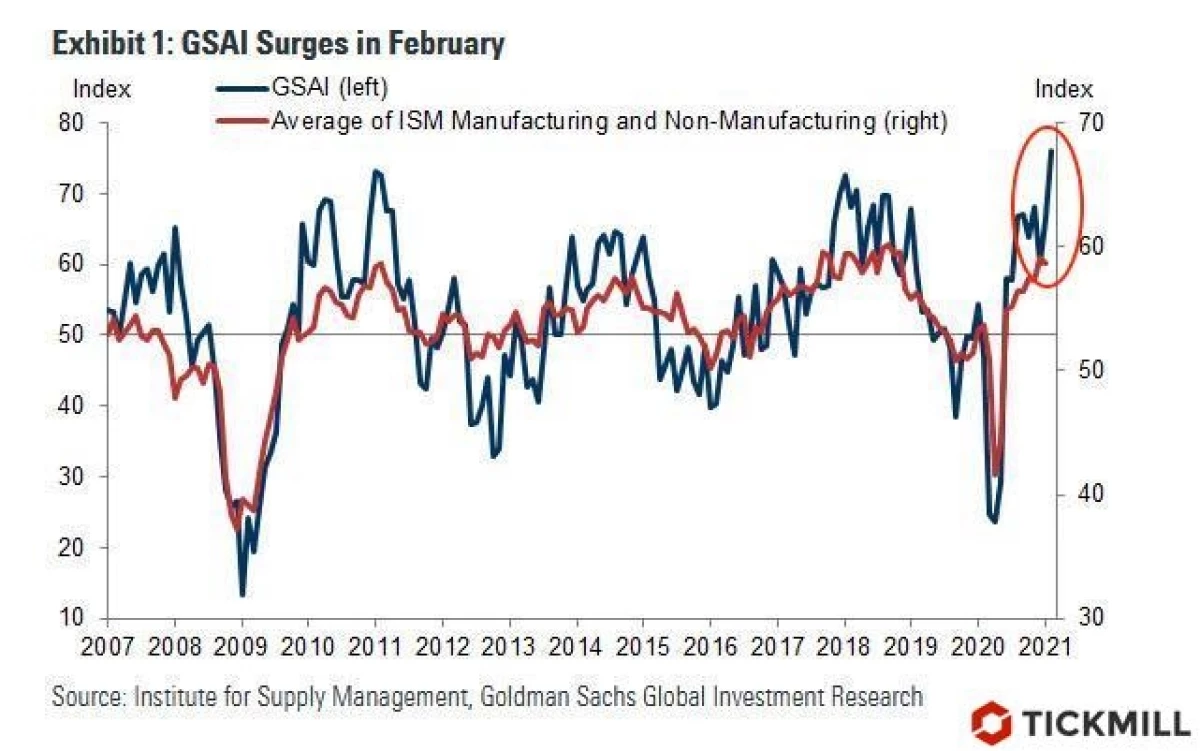

Кітай вельмі пераканаўча даказвае, што глабальная эканоміка хутка аднаўляецца. Гандлёвыя дадзеныя паказалі, што экспарт вырас на ўражлівыя 60% YoY за студзень-люты. Паказчык адчувальна перасягнуў прагноз (40%). Лічбы за люты наогул фантастычныя - 150% YoY. Шмат у чым гэта заслуга гандлёвых партнёраў, асабліва ЗША, рост якіх у лютым нават пераплюнуў равучыя 20-е. На гэта паказвае, напрыклад, рэкордная значэнне апераджальнага індыкатара эканамічнай экспансіі ад Goldman Sachs:

Сіняя крывая - індыкатар эканамічнай экспансіі ад GS

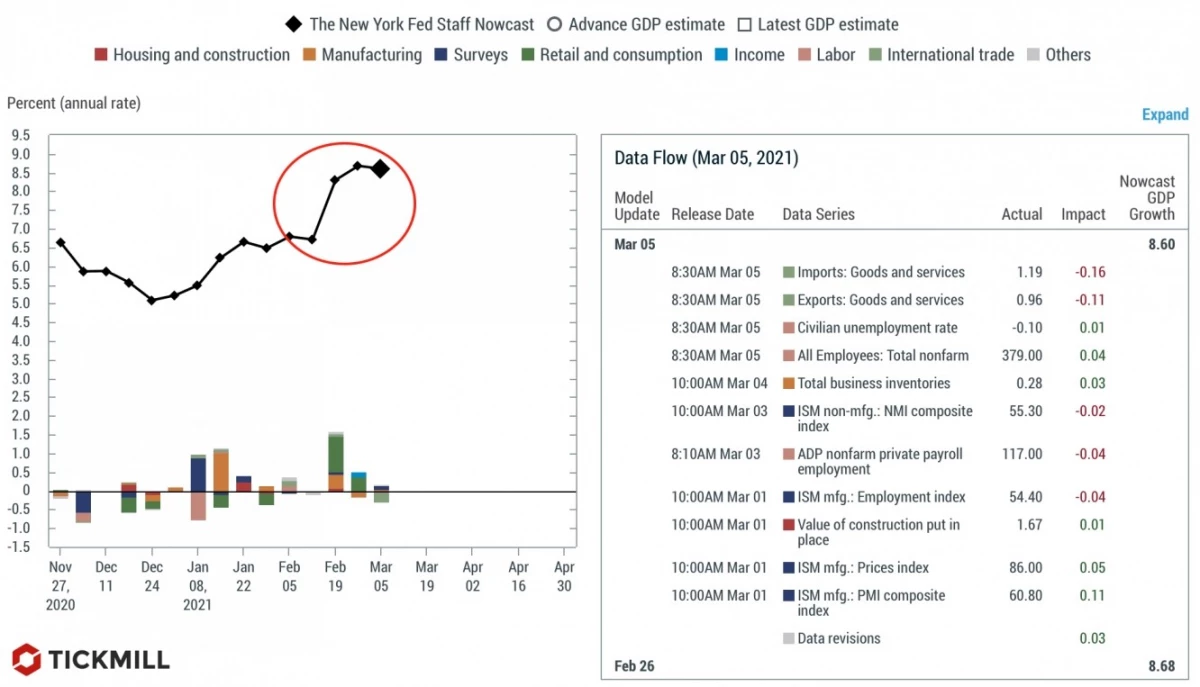

Ці, напрыклад, высокачашчынны прагноз ВУП ЗША на першы квартал ад NY Fed:

Прагноз палез уверх дзякуючы моцным ўваходзяць дадзеных і зараз складае 8.5%. І гэта яшчэ не улічваючы стымулаў!

Кангрэс ухваліў меры падтрымкі на 1.9 трлн даляраў, але, мяркуючы па тым, што ф'ючэрсы гандлююцца ў чырвонай зоне, ніякага сюрпрызу навіна не ўяўляла, і стымулы ўжо ўлічаны ў коштах.

Эквити пад ціскам, так як стрэсавая сітуацыя ў трежерис нікуды не дзелася. Больш за тое, падзеі мінулага тыдня (Паўэл, NFP) толькі падцяплілі трэнд. Пагаджуся, тэма ставак набіла аскому, аднак рынкі ў пэўным сэнсе цяпер заплываюць за буйкі - ад старога Фэдаі, адчувальнага да кожнага прыліву і адліву на рынку, не засталося ні следу, таму паўторныя шокі ў стаўках, падобныя нядаўнім, не выключаныя. Яны правакуюць «цэлую гаму адчуванняў у акцыях», яшчэ раз пра гэта ў сённяшнім відэаагляд.

JP Morgan выявіў яшчэ адну грань ўплыву нядаўняй распродажы ў трежерис на фондавы рынак - рэбалансіроўкі буйных пенсійных і ўзаемных фондаў. Яны, хутчэй за ўсё, адчувальна скарэктуюць прапорцыі актываў у партфелі, так як, па-першае, маюць перавагу ў акцыях, а па-другое, акцыі добра выраслі, а бонды - добра ўпалі.

Ёсць 4 буйных гульца, за рухамі якіх трэба сачыць - збалансаваныя ўзаемныя фонды (60:40), пенсійныя фонды ЗША, нарвежская нафтавай фонд, пенсійны фонд Японіі. Яны з рознай перыядычнасцю перакладаюцца паміж класамі актываў, але так як некаторыя з іх адкладалі працэдуру, ва ўсіх падыходзіць час плюс-мінус у канцы гэтага квартала. Напрыклад, у узаемных фондаў ЗША на сённяшні дзень утварыўся прыкметны перавага ў эквити, які рана ці позна давядзецца карэктаваць:

JP Morgan ацэньвае сукупны патэнцыйны адток з акцый, выкліканы продажамі гэтых фондаў у $ 316 млрд. Так як падзея (рэбалансіроўкі) больш-менш верагодна (стратэгія фондаў перыядычна патрабуе правядзення гэтай працэдуры), астатнія ўдзельнікі рынку могуць быць схільныя паспрабаваць апярэдзіць кітоў, што можа пакуль прытрымаць фонду.

Ключавыя падзеі, за якімі трэба сачыць на гэтым тыдні:

Па еўра - публікуемыя сёння справаздачу па скупцы актываў у рамках PEPP ( "пандэмічнага QE", ключавая праграма скупкі) - адрэагуе Ці ЕЦБ на рост прыбытковасці ў лакальных Бонда? Калі пакупкі павялічыліся, эфект для tвро умерана негатыўны, бо сігнал, што ЕЦБ занепакоены. У чацвер - пасяджэнне ЕЦБ, і зноў пытанне, што рэгулятар думае пра нядаўнія руху ў Бонда?

Па USD - у сераду і чацвер - буйныя аўкцыёны 10- і 30-гадовых трежерис. Правал аўкцыёнаў ўзмоцніць ціск на трежерис, і наадварот, калі добра раскупяць, рызыкоўныя актывы выпрабуюць палёгку. Справаздача па інфляцыі ў ЗША за люты, рэліз запланаваны ў сераду. З улікам апошніх дадзеных па NFP, пазітыўны сюрпрыз верагодны, што падтрымае ўзыходзячую карэкцыю USD.

Артур Идиатулин, рынкавы аглядальнік Tickmill UK

Чытайце арыгінал артыкула на: Investing.com