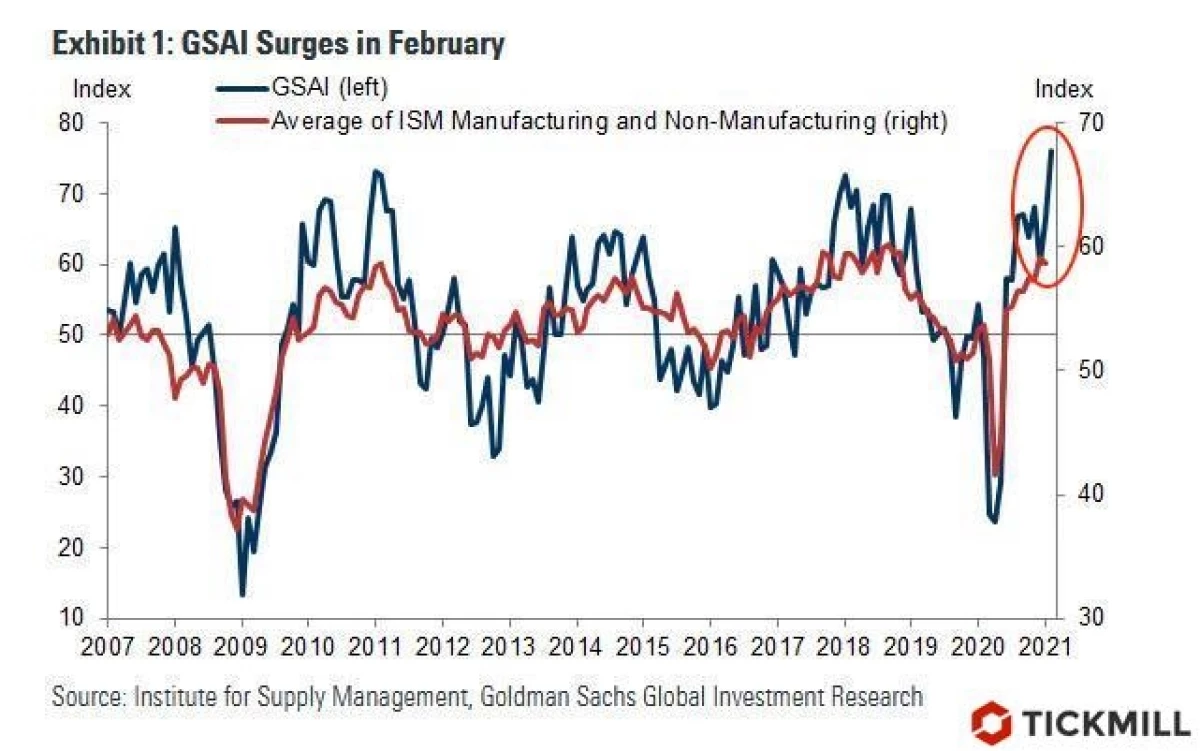

Chiny bardzo przekonująco dowodzi, że globalna gospodarka jest szybko przywrócona. Dane handlowe wykazały, że eksport wzrósł do imponującego 60% r / r na styczeń-luty. Wskaźnik znacznie przekroczył prognozę (40%). Dane na luty są na ogół fantastyczne - 150% r / r. Na wiele sposobów jest to zasługa partnerów handlowych, zwłaszcza Stanów Zjednoczonych, których wzrost w lutym przetrwał ryczą 20. Wskazuje na przykład wartość rekordową wiodącego wskaźnika ekspansji ekonomicznej z Goldman Sachs:

Niebieska krzywa - wskaźnik ekspansji gospodarczej z GS

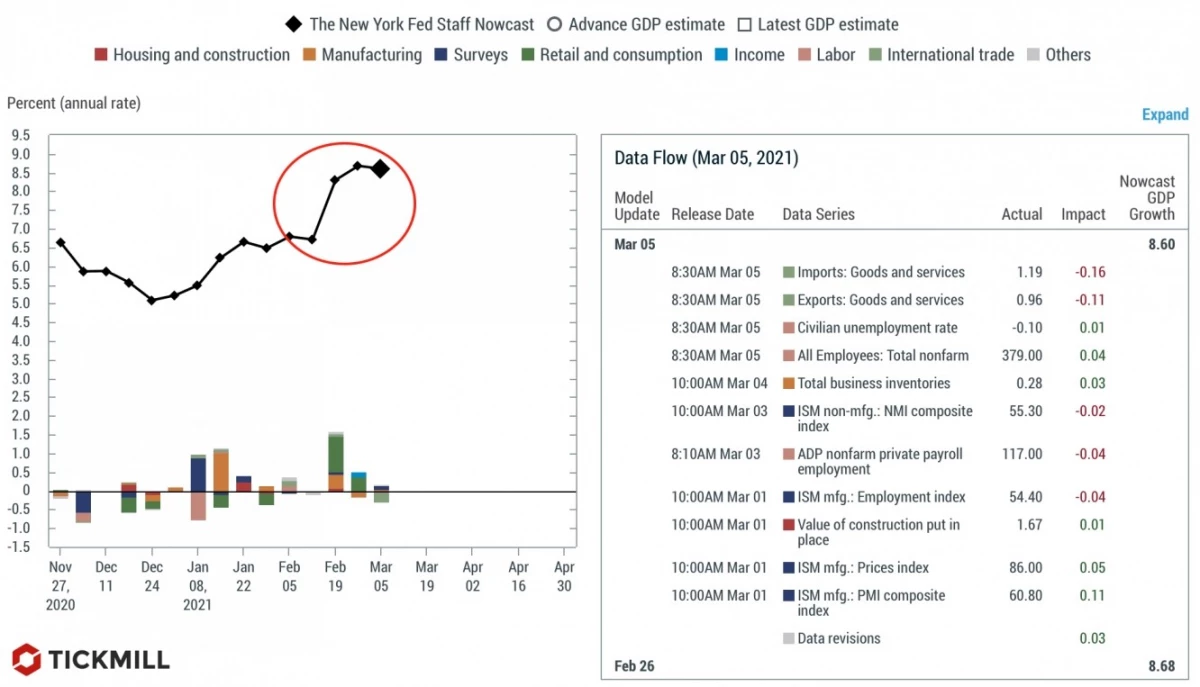

Lub na przykład prognozę PKB o wysokiej częstotliwości dla pierwszego kwartału NY Fed:

Prognoza wspiął się z powodu silnych danych przychodzących i jest teraz 8,5%. I nadal wyklucza zachęty!

Kongres zatwierdzony wsparcie Środki do 1,9 bilionów dolarów, ale osądzający przez fakt, że kontrakty futures są sprzedawane w czerwonej strefie, żadna niespodzianka nie wyobraża sobie, a zachęty są już uwzględnione w cenach.

Equity pod presją, ponieważ sytuacja stresowa w Trzezerach nie robi nigdzie. Ponadto wydarzenia ostatniego tygodnia (Powell, NFP) tylko mają tendencję. Zgadzam się, tematem stawek nubiluje Oskomin, ale rynki w pewnym sensie pływają teraz na kupuje - od starego karmionego, co jest wrażliwe na każdą płytę i przypływ na rynku, nie ma tam śladu, więc powtarzające się wstrząsy W stawkach, takich jak ostatnie nie są wykluczone. Prowokują "całą gamę odczuć w magazynach", po raz kolejny o tym w dzisiejszej granicy wideo.

JP Morgan odkrył kolejną linię wpływów niedawnej sprzedaży w Trezerris na rynku akcji - zrównoważenie dużych funduszy emerytalnych i wzajemnych. Najprawdopodobniej znacząco dostosowują proporcje aktywów w portfelu, ponieważ po pierwsze, mają zalety zapasów, a po drugie, akcje rosły dobrze, a obligacje spadły dobrze.

Istnieją 4 główni gracze, których ruchy muszą przestrzegać - zrównoważone fundusze wzajemne (60:40), amerykańskie fundusze emerytalne, norweski fundusz naftowy, Japonii Funduszu Pension. Są one przesunięte z różną okresowością między klasą aktywów, ale ponieważ niektóre z nich zostały przełożone przez procedurę, wszyscy odpowiadają na czas plus-minus pod koniec tego kwartału. Na przykład wśród amerykańskich funduszy inwestycyjnych stanowiło dziś zauważalną przewagę w kapitale własnym, które wcześniej lub później będą musiały zostać dostosowane:

JP Morgan docenia skumulowany potencjalny odpływ z zapasów spowodowanych sprzedażą tych funduszy na 316 mld USD. Ponieważ wydarzenie (rebalancowanie) jest mniej lub bardziej prawdopodobne (okresowo strategia funduszy okresowo wymaga tej procedury), pozostali uczestnicy rynku mogą być skłonni do Spróbuj pokonać wieloryby, które mogą nacisnąć fundusz.

Kluczowe wydarzenia, które muszą być monitorowane w tym tygodniu:

Według Euro - opublikowany dzisiaj raport z tytułu aktywów w ramach Pepp ("Pandemic QE", kluczowym programem zakupu) - czy EBC odpowie na wzrost rentowności w lokalnych obligacjach? Jeśli zakupy wzrosły, efekt TVRO jest umiarkowanie negatywny, ponieważ Sygnał, którego dotyczy EBC. W czwartek - spotkanie EBC, a znowu pytanie jest to, że regulator myśli o ostatnich ruchach w obligacjach?

Na środę i czwartek są duże aukcje 10- i 30-letnich trezerów. Fragment aukcji wzmocni ciśnienie na Trezerie i odwrotnie, jeśli otwierają się dobrze, ryzykowne aktywa doświadczą ulgi. Sprawozdanie z inflacji w Stanach Zjednoczonych za lutego, wydanie jest zaplanowane do środy. Biorąc pod uwagę najnowsze dane NFP, pozytywna niespodzianka jest prawdopodobna, która będzie wspierać rosnące korekcję USD.

Arthur Idotulin, Tickmill UK Market Observer

Przeczytaj oryginalne artykuły na temat: Investing.com