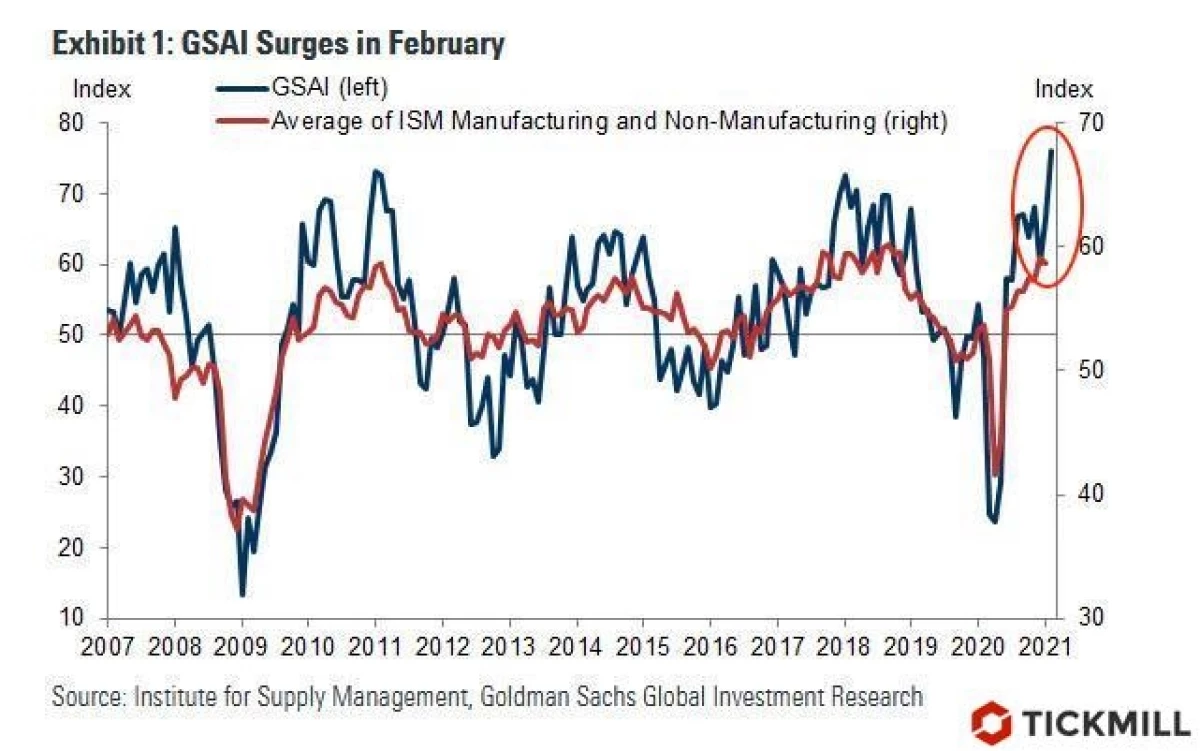

Kina viser seg veldig overbevisende at den globale økonomien raskt gjenopprettes. Handelsdata har vist at eksporten økte til en imponerende 60% yoy for januar-februar. Indikatoren overskredet betydelig prognosen (40%). Tall for februar er generelt fantastisk - 150% yoy. På mange måter er dette Merit of Trading Partners, spesielt USA, hvis vekst i februar selv overlevde den brølende 20. Dette indikerer, for eksempel en rekordverdi av en ledende indikator på økonomisk ekspansjon fra Goldman Sachs:

Blå kurve - Indikator for økonomisk ekspansjon fra GS

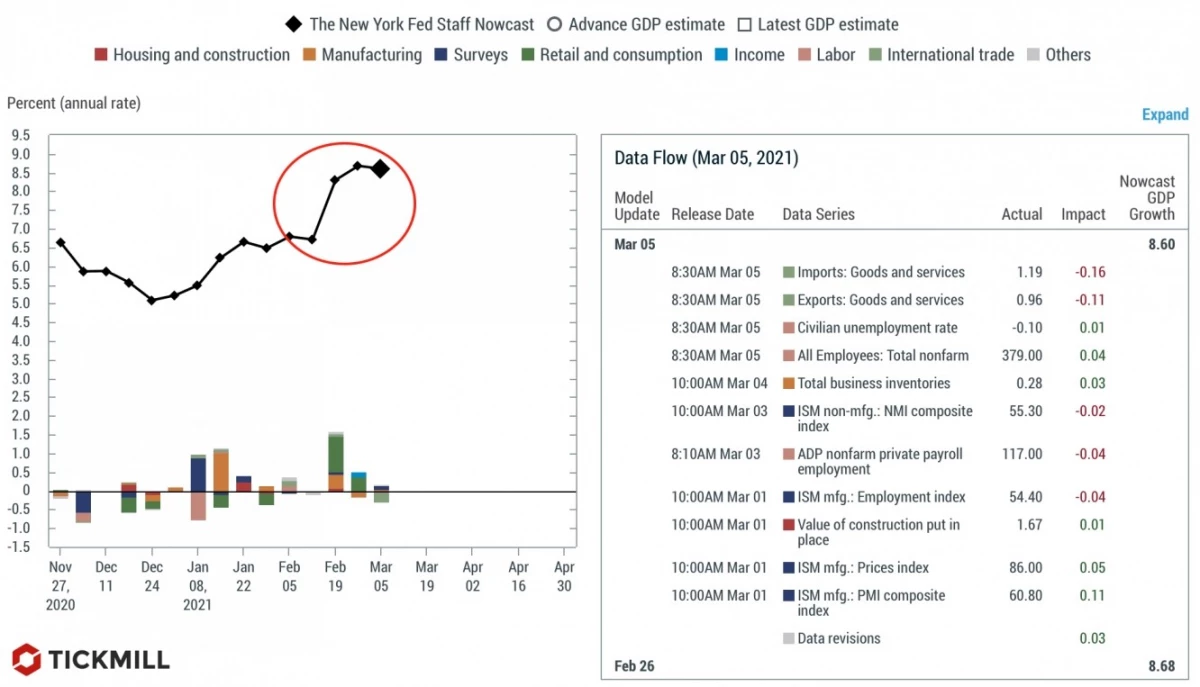

Eller for eksempel høyfrekvente amerikanske BNP-prognose for første kvartal fra NY Fed:

Prognosen klatret opp på grunn av sterke innkommende data og er nå 8,5%. Og det er fortsatt unntatt insentiver!

Kongressen godkjente støtteforanstaltninger til 1,9 billioner dollar, men dømmer etter at futures handles i den røde sonen, har ingen overraskelsesnyheter ikke forestilt, og insentiver er allerede tatt i betraktning i prisene.

Egenkapital under press, da stress situasjonen i Trezer ikke gjør hvor som helst. Videre fikk hendelsene i den siste uken (Powell, NFP) bare en trend. Jeg er enig, temaet priser nubilisere oskomin, men markedene på en måte svømmer nå for kjøper - fra den gamle matet, som er følsom overfor hver tidevann og tidevann på markedet, er det ikke spor der, så gjentatte sjokk i prisen som nylig er ikke utelukket. De provoserer en "hel rekke sensasjoner i aksjer", igjen om dette i dagens videoryborder.

JP Morgan oppdaget en annen rolle med innflytelse av det siste salget i Trezerris på aksjemarkedet - rebalansering av store pensjons- og verdipapirfond. De sannsynligvis signifikant tilpasse proporsjonene av eiendeler i porteføljen, da de for det første har fordeler i aksjer, og for det andre steg aksjene godt, og obligasjonene falt godt.

Det er 4 store aktører, hvis bevegelser må følge - balansert verdipapirfond (60:40), amerikanske pensjonsmidler, norske oljefond, Japan Pensjonsfond. De blir skiftet med annen periodicitet mellom klassen av eiendeler, men siden noen av dem har blitt utsatt av prosedyren, passer alle på tiden pluss-minus på slutten av dette kvartalet. For eksempel dannet blant de amerikanske fondene i dag en merkbar fordel i egenkapitalen, som før eller senere må justeres:

JP Morgan setter pris på den kumulative potensielle utstrømningen fra aksjer forårsaket av salg av disse midlene på 318 milliarder dollar. Siden hendelsen (rebalansering) er mer eller mindre sannsynlig (midlerens strategi krever periodisk denne prosedyren), kan de resterende markedsdeltakere være tilbøyelige til Prøv å slå hval som kan trykke på fondet.

Viktige hendelser som må overvåkes denne uken:

Ifølge Euro - Publisert i dag, en rapport om eiendeler på eiendeler innenfor rammen av PEPP ("Pandemic Qe", nøkkelprogrammet for kjøp) - vil ECB reagere på veksten av lønnsomhet i lokale obligasjoner? Hvis kjøpene har økt, er effekten for TVRO moderat negativ, fordi Signalet om at ECB er bekymret. Torsdag - Møtet i ECB, og igjen er spørsmålet at regulatoren tenker på de siste bevegelsene i obligasjoner?

På USD - på onsdag og torsdag er store auksjoner av 10- og 30 år gamle Trezeris. Auksjonsfeilen vil styrke presset på Trezeris, og omvendt, hvis de åpner godt, vil risikable eiendeler oppleve lettelse. Rapporter om inflasjon i USA i februar, utgivelsen er planlagt til onsdag. Med tanke på de nyeste NFP-dataene, er en positiv overraskelse sannsynlig at vil støtte stigende USD-korreksjon.

Arthur Idiatulin, Tickmill UK Market Observer

Les originale artikler på: Investing.com