2020 аяқталады, біз оны «тосын сыйлар» жылы есте сақтаймыз. Ешкім жаһандық пандемияның басталуын болжай алмады, ешкім «алып-сатарлық манияны» аяқтай алмайды.

Ақпанда (тіпті Коронавирустың жаһандық таралуының басталуына дейін), біз 2019 жылға арналған есептерімізді 2019 жылға рецессияның өсу қаупі туралы жаңартып отырдық. Ол кезде қабырға көлігімен бұқаралық ақпарат құралдары мен талдаушылар ымырасыз болған, ал көкжиекке құлдырау жоқ, ал 2021 жылдың аяғында S & P 500-ге орташа пайда 170 долларға дейін артады.

Содан кейін біз:

«Экономика мен нарықтардың негізгі қаупі - корокондавус емес. Біріншіден, бұл жаһандық жеткізу тізбегінің үзілістері қажет.

Деректердің жиынтығы рецессия қаупі бұқаралық ақпарат құралдарының бағасынан айтарлықтай жоғары деп болжайды. Бұл сонымен қатар мемлекеттік қарыздың және тауарлардың динамикасының рентабельділігімен келіседі ».

Және бір айдан кейін әлемдік үрленеді. Келесі айда қор нарығы рекордтық максимумнан 35% -ға төмендеді, ал экономика «Ұлы депрессия» басталғаннан бері терең рецессияға шықты.

Алайда, акциялар құнының төмендеуі бүкіл тарихындағы нарыққа өтімділікті айдауға әкелді.

Бұл БЖС-ке келді

Қор биржасының құлдырауы өте қиын болса да, барлық тамақтандырылды, өйткені барлық қорлар несиелік спрюттердің күрт артуымен бұзылды. Қабырға көшесі бізге жетекші банктерді қаржыландырудың жеткілікті сипаты туралы үнемі айтып отырады. Шын мәнінде, тарифтердің аздап өсуі оларды банкроттыққа әкелуі мүмкін.Эпидемиологиялық жағдайдың нашарлауы және экономикалық белсенділіктің төмендеу жағдайында федералды резервтік жүйе олардың монетарлық механизмдерін қолдануға мәжбүр болды. Араласу нәтижесінде реттеушінің қалдығы бұрын көрінбейтін өлшемдерге өсті.

Денелердің күш-жігері кірістілік қисығын қалыпқа келтіріп, төмен деңгейлерді жазу үшін «қаржылық жағдайларды» қайтарып берді. Көптеген жылдар бойы супер мүмкін ақша-кредит саясатының фонында (реттеуші шартты рефлекс жасаған) барлық қолда бар активтерді сатып алуға асығатын таңқаларлық емес.

Әрине, егер инвесторлардың ақшасы болмаса - «бұқалық» нарығы болмайды. Пандемия барлық спорттық іс-шараларды тоқтатқан кезде, нашақорлықтандырылған ойыншылар қор нарығына келді.

Стимуляция саудагерлерде ойыншыларды айналдырды

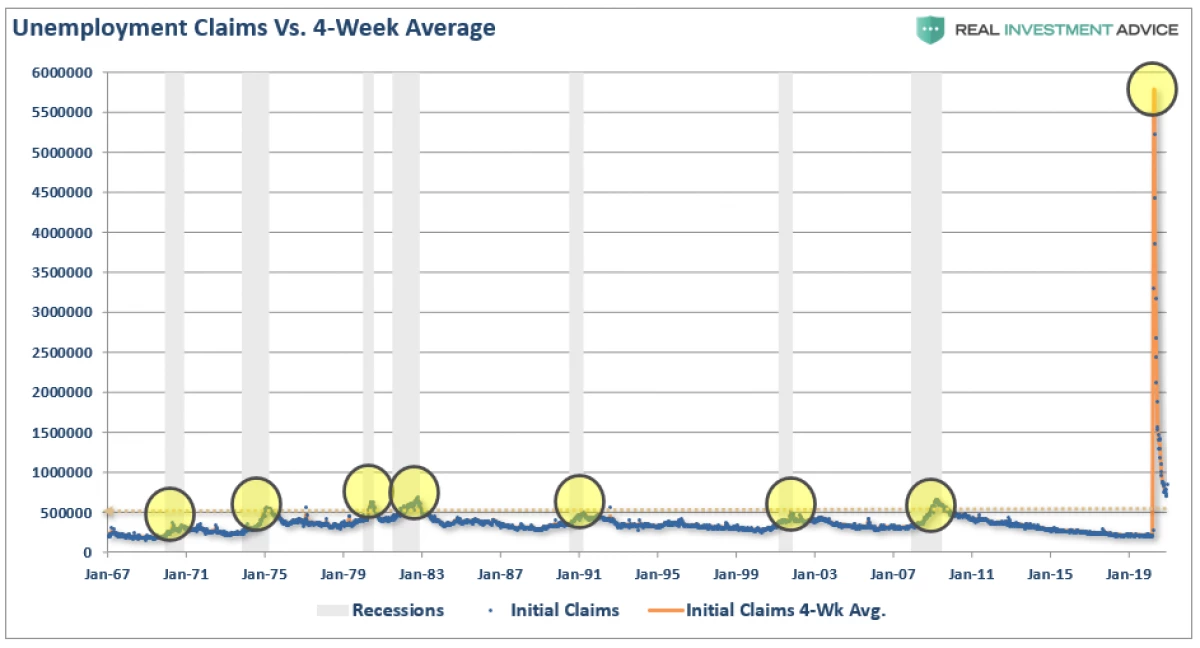

Рецессия тарихы бойынша олар қор нарықтарына теріс әсер етті. Пандемиямен туындаған экономикалық құлдырау ерекшелік болмауы керек: жұмыссыздар саны және жеңілдіктерге өтінімдердің саны кез келген алдыңғы құлдырау көрсеткіштерінен асып түсті.

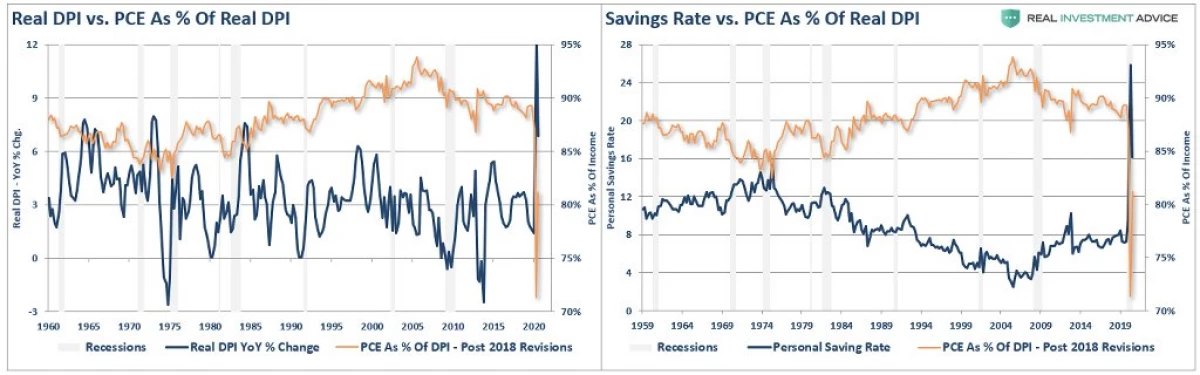

Жауап ретінде, Үкімет халықтың бір рет пайдаланылатын кірістерін көтерген жеңілдіктер үшін жұмыссыздардан тыс төлемдер берді. Алайда, «Локдаун» жағдайында ақша экономикаға қайтарылмады, бірақ жинақ түрін алды.

Үкіметтің «ынталандыру» ықпалымен адамдар спортқа шықты, оның орнына қорларға инвестиция сала бастады.

ТАБЫҢЫЗ

Біз алдыңғы мақалалардың бірінде атап өтілгендей:

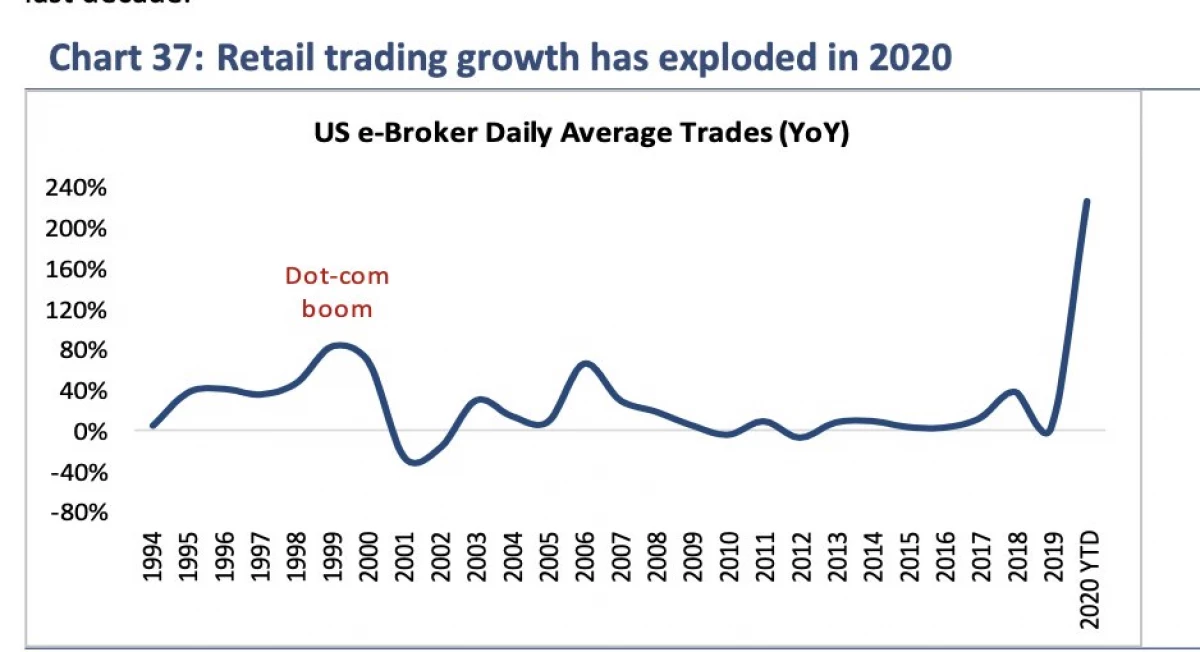

«2020 жылы тегін тонаушылар сауда алаңын пайдаланушылар саны үш миллионнан астам өсті және он үш миллионнан асты. Жеке трейдерлердің орташа жасы 31 жаста. Құлыптау және наурыз қорының құлауы миллиондаған жаңа инвесторларды шоттарды ашуға шақырды. Жартылай динамиканы қызармай ойнайтын немесе спорттық ставкалар ойнайтын адамдар (қол жетімді емес) », - деді Барронның апта сайынғы бар.

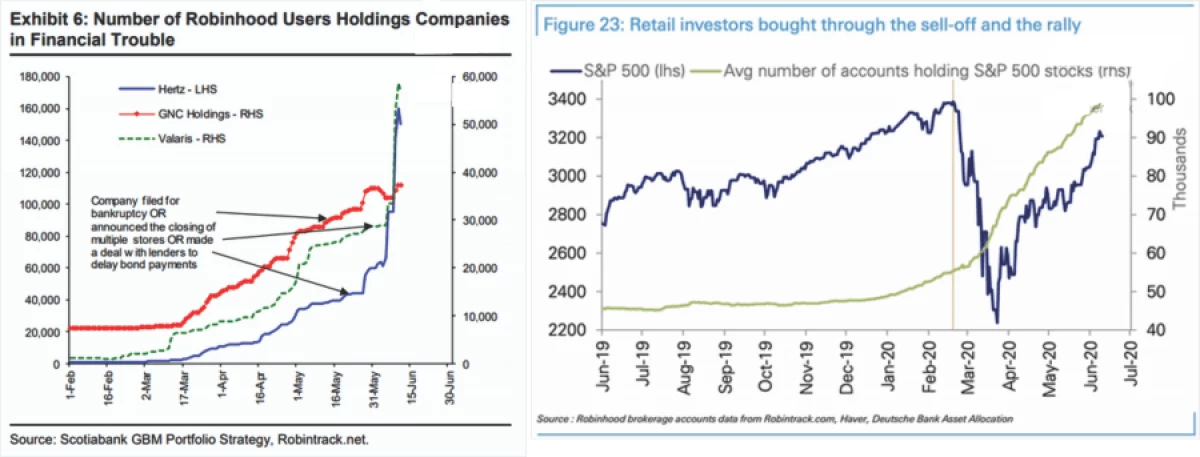

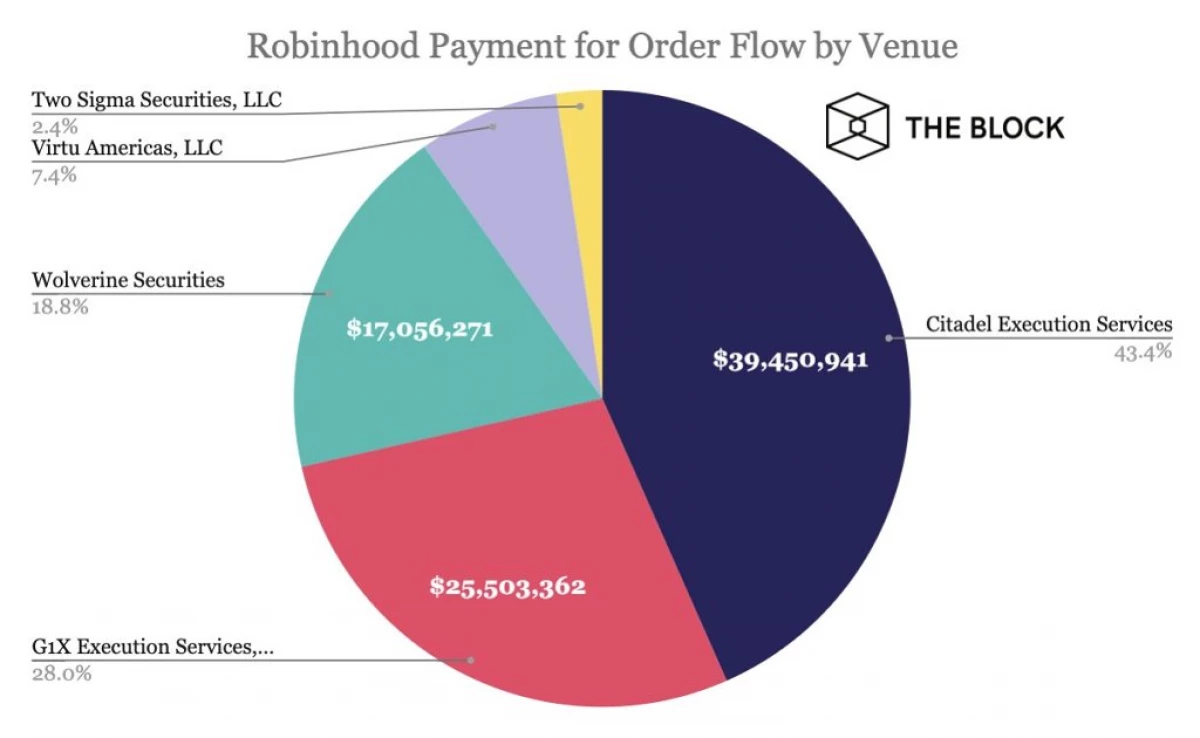

Біз осы мақалада атап өткендей, ромбиндық платформа «рахмет» үшін емес. Атап айтқанда:

«Ирония - бұл робиндік бай емес ұрлайды. Ол табады, кедейлерде соғылады ». Тегін ірімшік туралы астарлы әңгіме бос жерде туылмаған; Робиндинг қолданбаларды өңдейді, содан кейін жеке инвесторларды жеке инвесторларды ірі хеджирлеу қорларына сатады.

Нәтижесінде институционалды инвесторлар жеке капиталға тікелей қарсы шығара алады. (Егер ол өте тиімді болмаса, хеджирлеу қорлары миллиондаған адамдар үшін төлемейді) ».

Бүгінгі таңда бұл ромбинкция жақында 65 миллион доллар бағалы қағаздар мен алмасу комиссиясының (ӘКК) төлегені таңқаларлық емес.

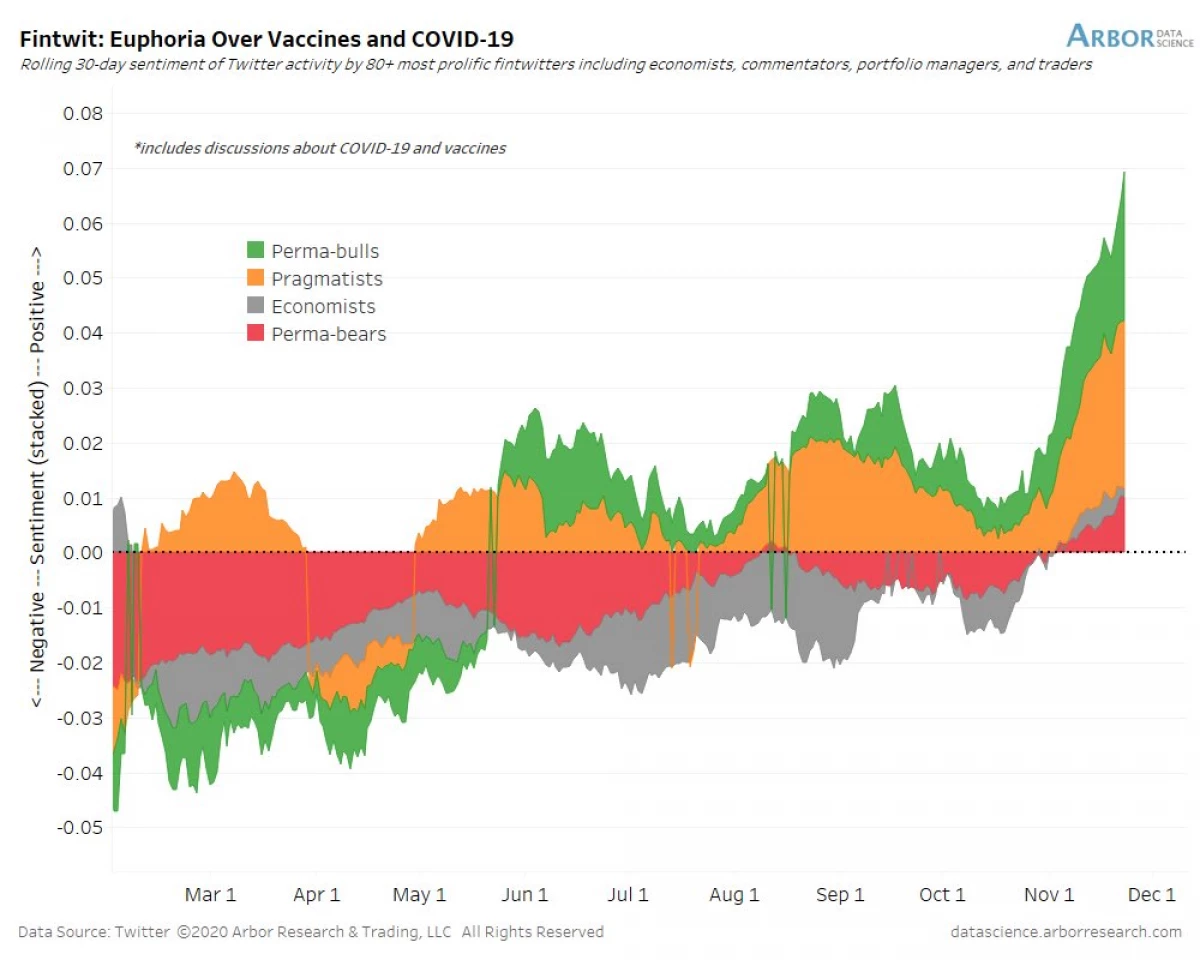

Вакцинация және «Быков» спартакиадасы

Нарықтар наурыз шерулерінен алынған кезде инвесторлар бюджетті ынталандыруды және жаппай вакцинацияның басталу перспективаларына назар аударды. Дегенмен, қайталанған көңілсіздіктер нарықтың әлсіз жылдарында бүйірлік үрдіске жұмсалғанына әкелді. Біз атап өткендей, біз:

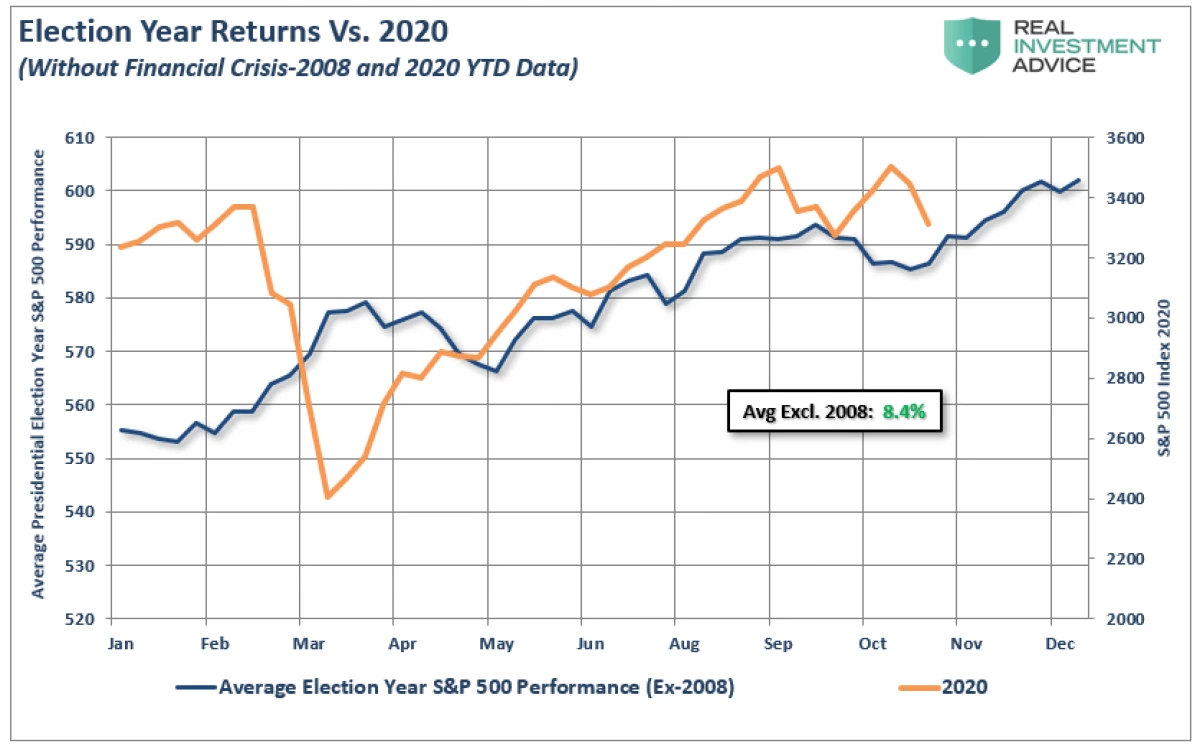

«... Нарықтар сайлау жылының классикалық сценарийіне сәйкес келіссөздер жүргізуді жалғастыруда. Соңғы бірнеше аптада олар әрине, қысым астында болғанымен, көп бөлігінің құлдырауына бұйрық берілді.

Алдыңғы барлық сайлауларға 1960 жылдан бастап қарауға, орташа жылдық өсім 8,4% -ға жуық (2008 және 2020 жылдардағы қаржылық дағдарысты қоспағанда) »деп санауға болады».

Біздің жарияланғаннан бері нарық жақында жаңартылған тарихи максимумға сәйкес өсуді жалғастырды. Джо Байденді сайлау және вакциналарды жеткізу инвесторлардың ата-бабасына деген құштарлығына жеткізілді. Бұрын жазғанымыздай:

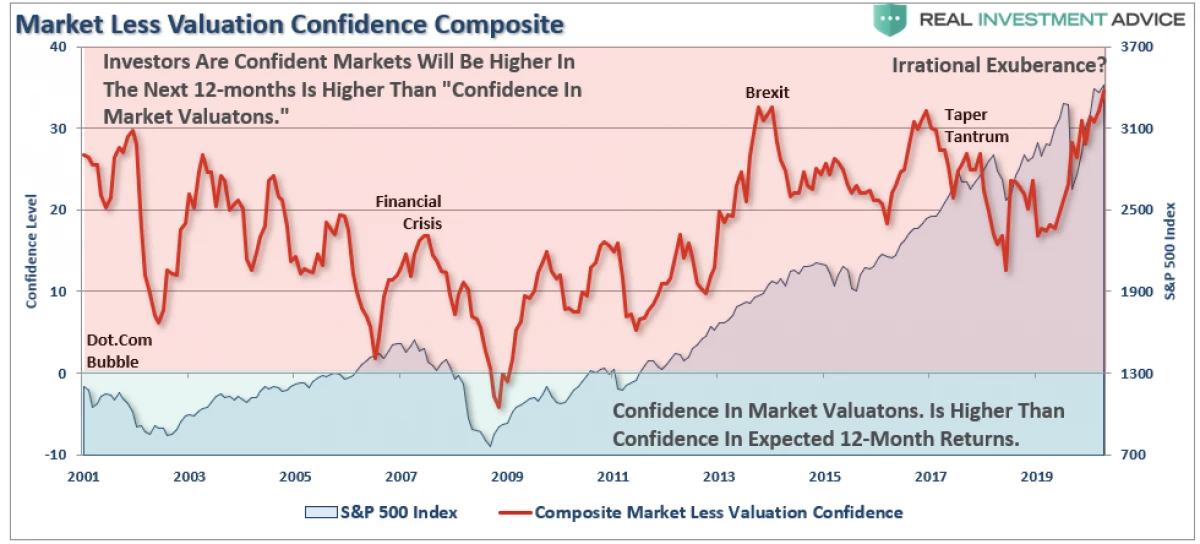

«Төмендегі диаграммада институционалды және жеке ойыншылардың сенімділік көрсеткіштері, болашақта инвестицияға қайтарымға ие болды. Көрсеткіш оң болған кезде, бұл жыл ішінде нарық жоғары деңгейдегі нарықты бағалай алады, бұл нарықты бағалауға деген сенімділіктен жоғары. Сонымен бірге, керісінше рас.

Кілттің қорытындысы, инвесторлар бір уақытта нарықты қарастырады және қайта бағаланады және одан әрі өсуіне дайын ».

Дәл осындай құбылысты 1996 жылғы желтоқсандағы «Алтын мол» тақырыпта Алан Гренспанның бұрынғы төрағасы Алан Гренспанмен сипаттады.

Қызба белгілері

Қорытындылай келе, 2021 жылғы жаңа жыл болғандықтан, базарлар «безгегі» фазасына қол жеткізетін белгілер бар.

Қазір жеке инвесторлар болашақта өсіп келе жатқанға қарағанда өзінен көп.

Бұл «көпшілік» кешіктірілді:

«Сіз« отынның »резервуарында қанша« отын қалғанын сұрауы керек », - деп ойланып,« аюлар »қазір оптимистік. Демек, сұрақ келесідей тұжырымдауға болады: «Егер бәрі базарда болса, онда кім сатып алады?».

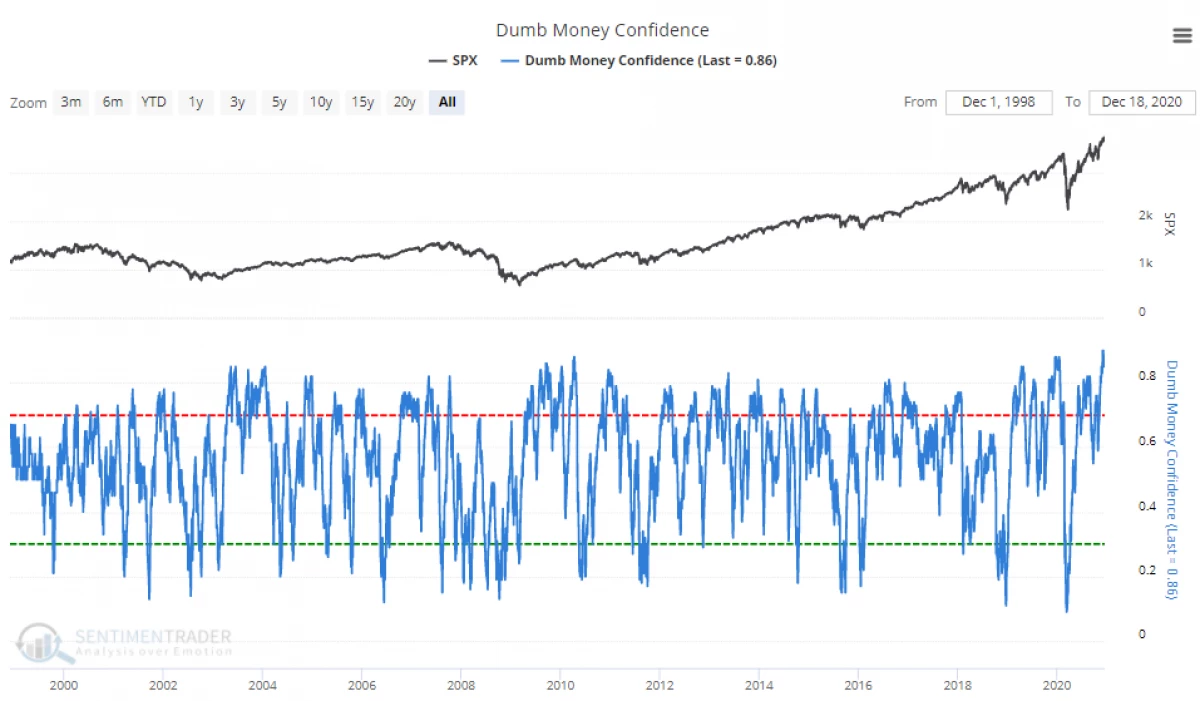

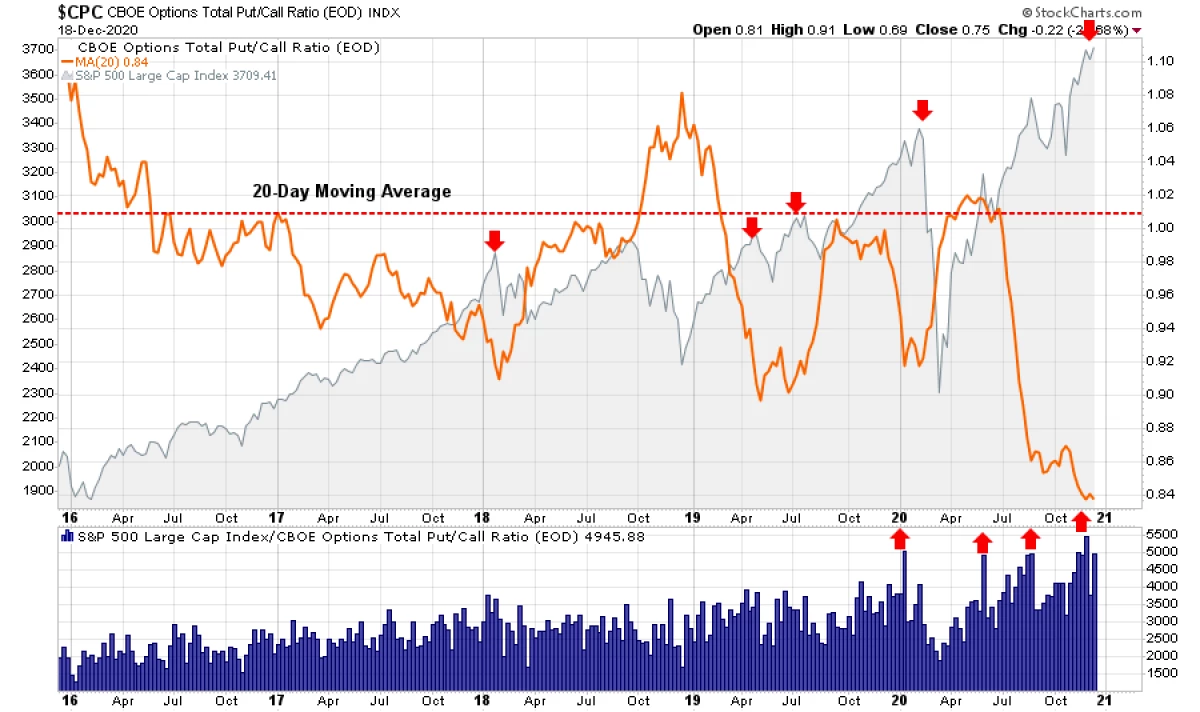

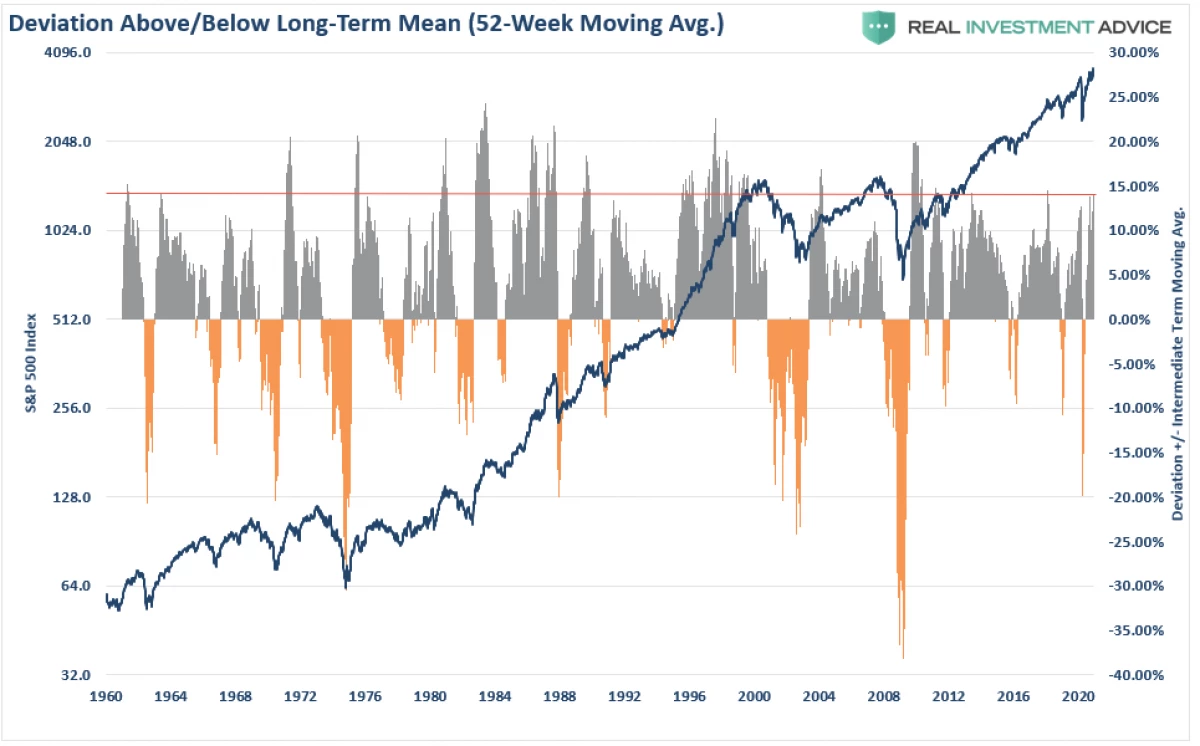

Бұл тек пікірлерде ғана емес, сонымен бірге инвесторлардың алыпсатарлық позициясында да көрінеді. Қазіргі уақытта опциондар нарығы саудагерлердің фирмалық сенімдерін акциялардың сәтсіз аяқталуы мүмкіндігін көрсетеді.

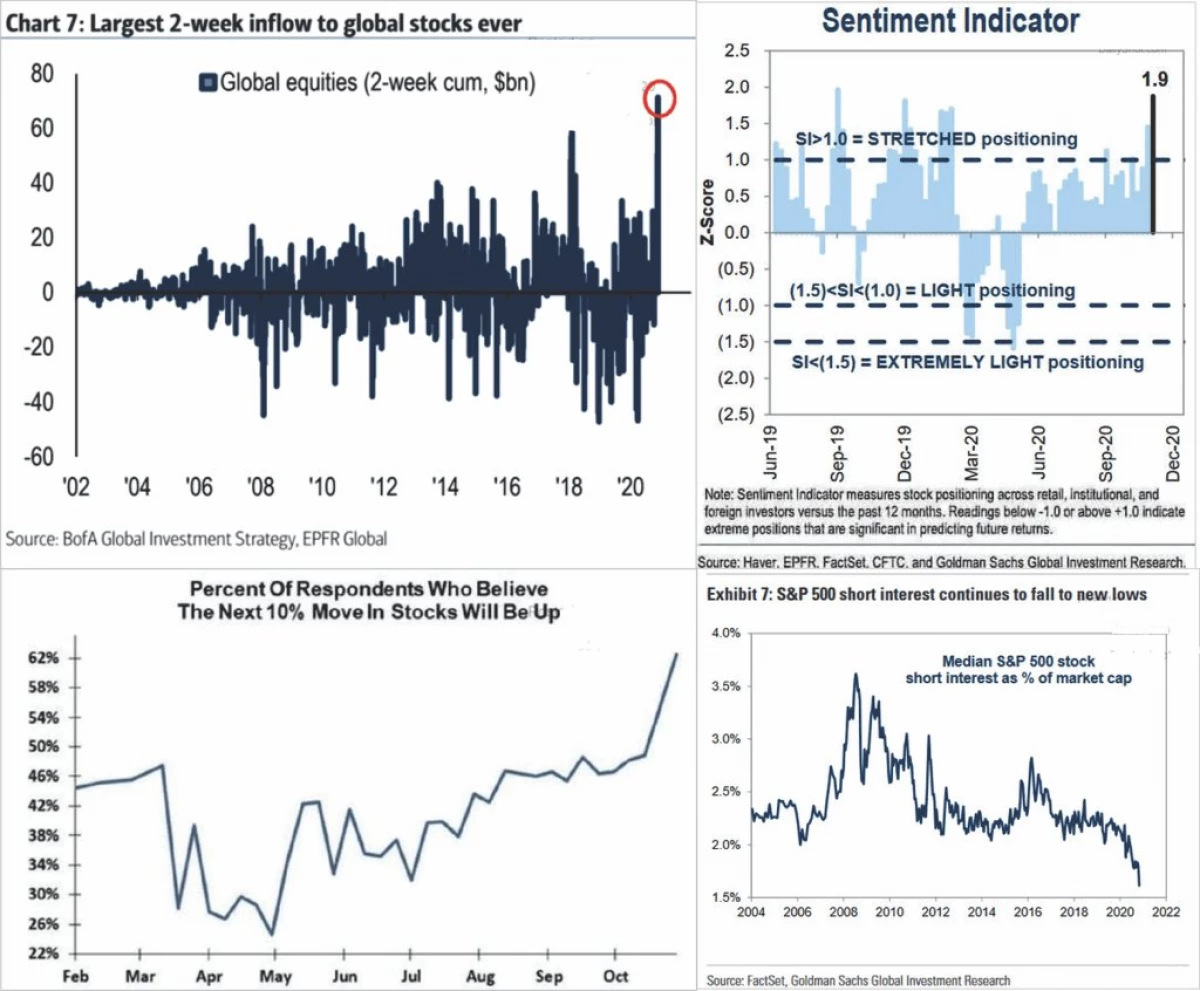

Бұл сенімділік көптеген индикаторларда инвесторлар «қауіпті» қағазды «қауіпті» қағазды қатты уайымдайтындығын көрсетеді. Төмендегі 4 панельдік диаграммаға сәйкес, инвесторлар қаражатқа қаражат салып, болашаққа сенімді, ал қысқа позициялар мүлдем жоғалып кетті. (Графика DailyShot ұсынды.)

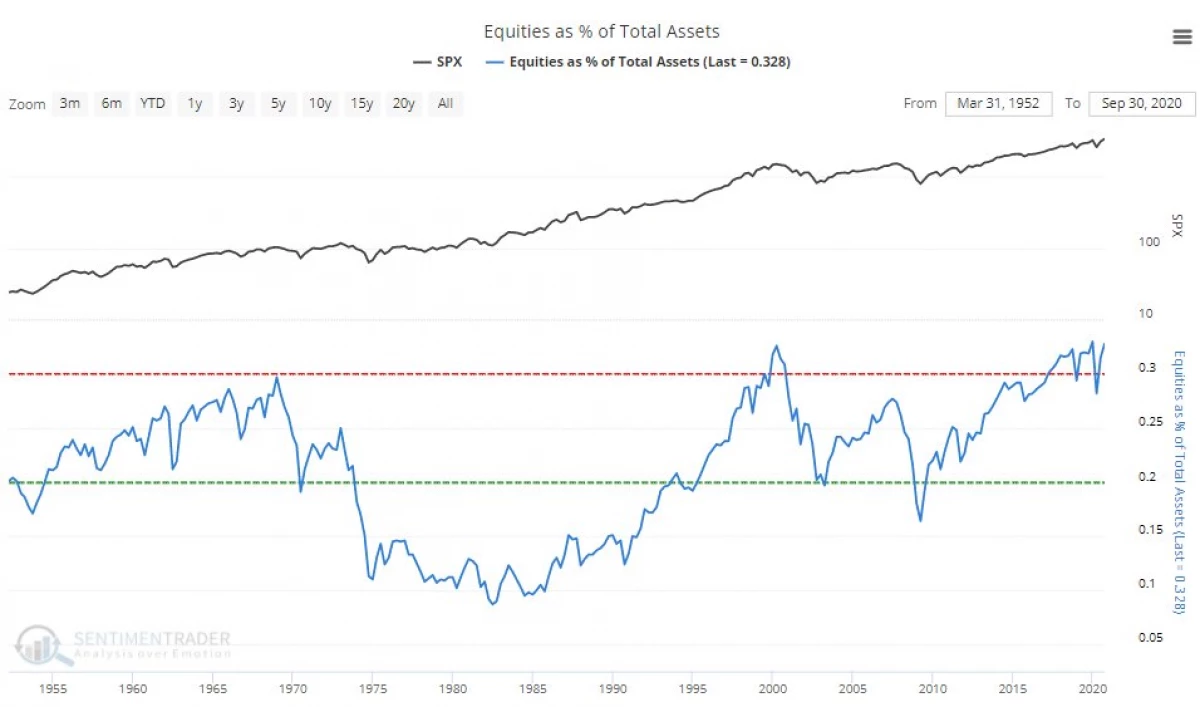

Нәтижесінде акцияларға капиталдың шоғырлануы рекордтық деңгейге жетті.

Нарықтың көпшілігінің ауытқуларының керемет ауқымын ескере отырып, ұзақ мерзімді күтулерден, инвесторлар тағы да көңілім кетуі мүмкін. Біз тіпті нарықтық сметалармен ұзақ мерзімді қатынастарды да қарастырмаймыз.

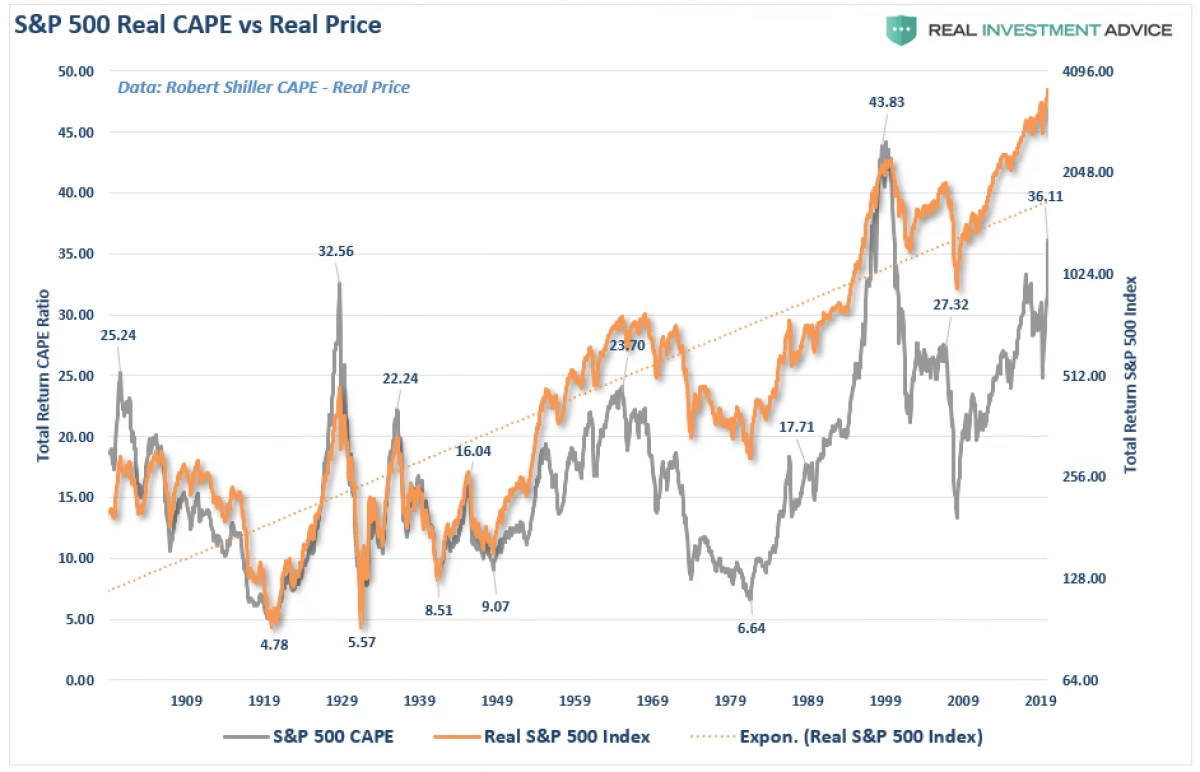

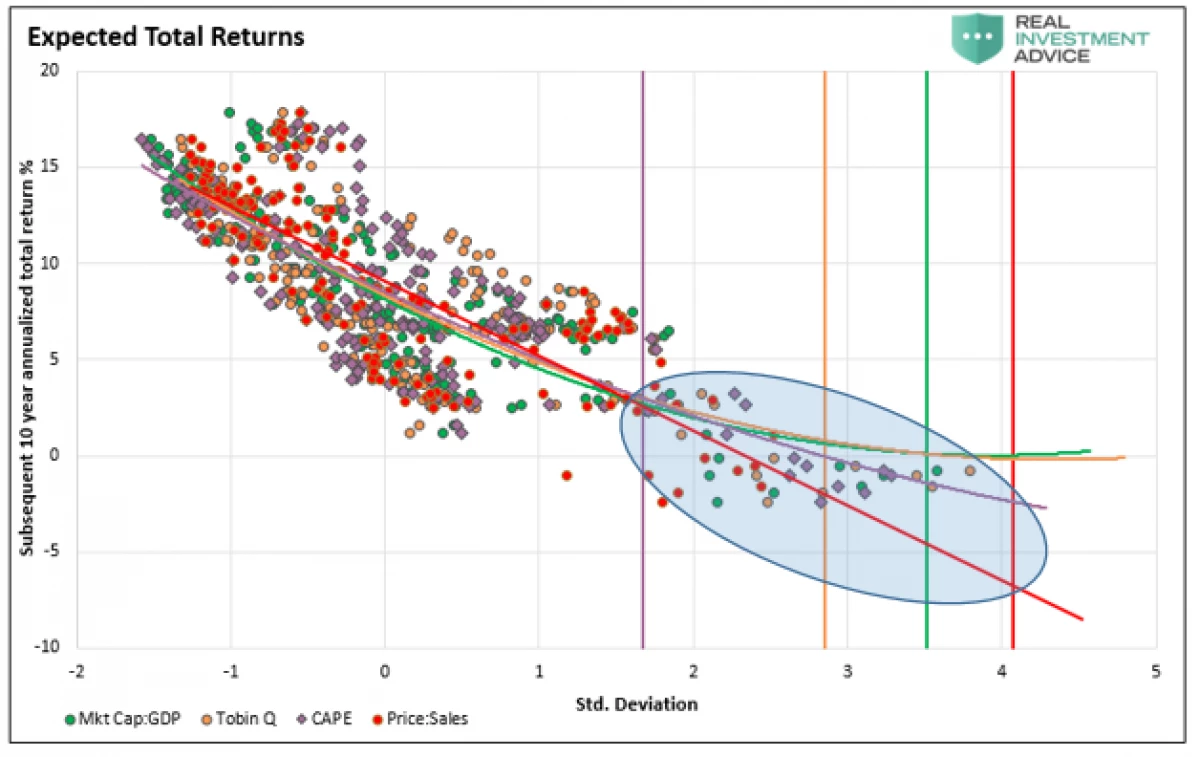

Біздің мақалалардың бірінде айтылғандай, акциялар құнының ең күшті корреляциясы және инвестициялардың болашақ қайтарымы бағалауларға негізделген.

2021 жылы бізді не күтеді?

Қазіргі уақытта сарапшылар алдағы жылға арналған S & P 500-ге ең жоғары нысанды анықтауға асығады.

Олардың болжамдары дұрыс бола ма? Экономикалық өсудің барлығы азаяды, сайып келгенде, корпоративтік сектордың кірістілігі артық нарыққа шығуы мүмкін. Нарық бағалары пайда болған кезде соңғы екі рет пайда болғандықтан, нәтиже жақсы болды.

Біз әлсіз экономика жағдайында қор нарығын асыра бағалайтын инвесторлармен тікелей параллель өткіземіз (корпоративті кірістерді тудырады).

Индикатор бізге экономикадағы нарықтардың «бөлуі» қалпына келтіруге әкелетінін көрсетеді. Егер сіз нарыққа корпоративтік пайдалардың ЖІӨ-ге қатынасы жағдайында нарыққа қарасаңыз, корреляция неғұрлым айқынырақ. 90% корреляцияланған кезде инвесторлар бұл ауытқуларды бағаламауы керек.

Мұндай корреляция күтпеген жағдай болып табылмайды, өйткені корпоративті пайда экономикалық өсудің функциясы болып табылады. Сол сияқты, олардың қарсы қозғалысы таңданбауы керек. Біз тек ЖІӨ-ге қатысты нарықтық капиталдандыру туралы ғана емес, сонымен бірге барлық бағалау шаралары туралы.

7 коммерция ережелері

Сонымен, 2020 күтпеген оқиғаларға қарағанда көп қаныққан. Және 2021 тәсілмен жақындаған сайын, ұқсас сценарийге дайындалу орынды болады. Бұл 7 ережеге көмектеседі:

1) Пайдалы емес активтерден арылуға және пайдалы құжатқа ие болыңыз: ол жай ғана естіледі, бірақ тұрақты инвестор пайда әкелген акцияларды сатуға бейім, бірақ жүгін, бұрыс лауазымдарыңызды айналдыруға үміттенеді.

2) Минима бойынша сатып алыңыз, Максима бойынша сатыңыз: қымбат актив ерекше құнды ұсынбайды. Инвестиция үшін артық төлемді ақтамаңыз, өйткені пайда, нәтижесінде пайда болады.

3) Бұл жолы бәрі басқаша болады деп үміттенбеңіз: адам әрқашан ең жақсысын үміттенуге бейім. Алайда, әңгіме «Сөз үшін сөз» қайталанбағанымен, есіңізде болсын, сценарийлер әдетте ұқсас.

4) шыдамды болыңыз және инвестициялауға асықпаңыз. Жақсы инвестициялау мүмкіндігі пайда болғанша «Ақшада» отырады. Шыдамдылық - бұл өзіңізді қиындықтан қорғаудың тамаша тәсілі.

5) Теледидарды өшіріңіз. Сіз қол жеткізетін жалғыз нәрсе, теледидар шоуларын үнемі қадағалап отырыңыз - бұл қан қысымының жоғарылауы.

6) тәуекел пайдаға тең емес. Ол сәтсіз болған жағдайда ықтимал шығындарды білдіреді. Консервативті тәсіл ұзақ мерзімді перспективада капиталды ұлғайтады.

7) Жедел инстинктке берілмеңіз. Барлығы белгілі бір себептермен нарық бағытымен келіссе, онда есепсіз факторларға түзету керек. Диссертация 2 және 4-тармақтарға сәйкес келеді, арзан немесе қымбат сатыңыз, сіз сатудан сатып аласыз және сіз сатудан сатып аласыз және ирринациялық өсудің фазаларында сатасыз.

Жинақтау

Нарықтар әр түрлі бағыттар бойынша шектен өтеді. Шекті борыштың деңгейі ең жоғары деңгейге қайтарылды, акциялар рекордтық максимумда сатылады, ал қоқыс екі есеге артып, минимумға түседі, бірақ бұқаралық ақпарат құралдары алаңдауға себеп болмайды деп талап етуде.

Әрине, бұл таңқаларлық болмауы керек. Нарықтың шыңдарында барлығы бір дөрекілікке айналады.

«Инвестордың басты мәселесі (және тіпті оның ең жаман жауы) оның өзі болуы мүмкін, - дейді Бенджамин Грэм.

Ол бізді бірқатар маңызды қағидаттарға ұсынады.

Инвестиция бәсекелестік емес

. Жеңімпаздар жүлдені күтпейді, ал шығын үшін жаза өте маңызды болады. Эмоцияларды бақылауда ұстаңыз. Әдетте, сіздің «сезіміңізге» қайшы келуі тиімдірек болады. Ұзақ мерзімді портфельдегі орындар тек пассивті кірісті тудыратын активтерге лайық. Нарық сметасы (олардың экстремалды мемлекеттерін қоспағанда) транзакция үшін таңдау коэффициенті ретінде қарастырылмауы керек. Іргелі факторлар мен экономика ұзақ мерзімді инвестициялық шешімдерді анықтауы керек, ал «ашкөздік пен қорқыныш» қысқа мерзімді үшін жауап береді. Инвесторлардың қандай түрін жеке емдейтінін шешу маңызды. Мәміле үшін ең жақсы уақытты таңдау мүмкін емес. Бірақ тәуекелдерді басқару мүмкін. Тәртіп және шыдамдылық - сәттіліктің кілті. Бұл қасиеттердің болмауы капиталға теріс әсер етеді. Жалпы жаңалықтар фоны инвестицияға ғана зиян келтіреді. Теледидарды және жүйке ұяшықтарын өшіріңіз. Инвестиция ойын ойынына ұқсас. Екі жағдайда да, болашақ оқиғалардың статистикаға негізделген ықтималдығы бар. «Сақтау» керек екенін білу керек және бәріне қашан бару керек. Әмбебап инвестициялық стратегия жоқ. Қиындық - бұл нашар инвестициялық стратегия мен уақытша жұмыс істемейтін стратегияны білу.

2020-сабақ?

«Күтпеген оқиғалар оны болжауға қарағанда жиі кездеседі».