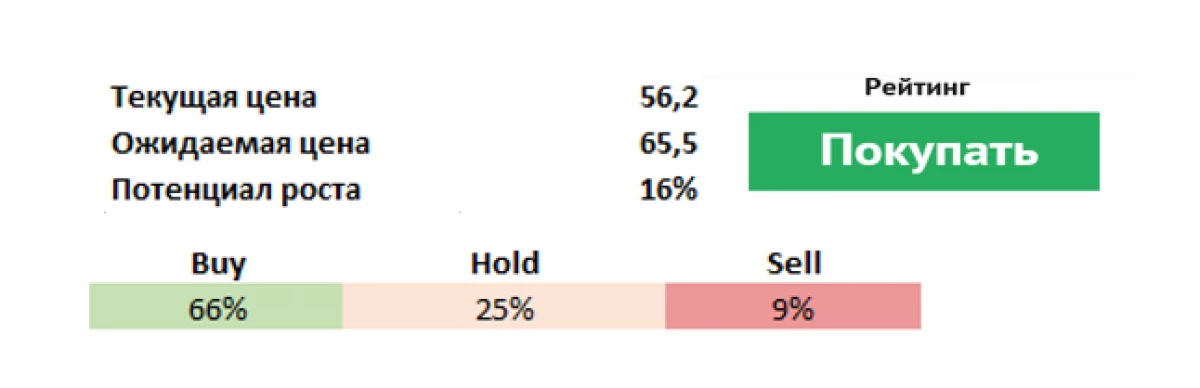

Pada Hawa Pelaporan Danone (PA: Dano) (dijadwalkan untuk 19 Februari), pemegang saham utama Grup Prancis, Dana Investasi Amerika Artisan Partners (NYSE: APAM) menunjuk masalah di perusahaan dan meminta untuk merevisi kursus. Investfond menyerukan kepada Direktur Danone untuk memberhentikan Ketua dan Kepala Direktur Eksekutif Emmanuel Faber, untuk menghentikan reorganisasi kelompok yang ia pertahankan, dan menjual merek yang tidak efisien yaitu 15% dari pendapatan. Dana, menurut datanya sendiri, adalah pemegang saham Danone terbesar ketiga dengan partisipasi sekitar 3 persen.

Menurut mitra Artisan, Danone kehilangan budaya inovasi, mengurangi biaya periklanan, yaitu, "tidak menginvestasikan cukup dana dalam merek mereka" dan kehilangan pangsa pasar.

Risiko dan TANTANGAN.

Danone didirikan pada tahun 1919 di Barcelona, selama Perang Dunia Kedua pindah ke New York, dan sejak 1954 markasnya berlokasi di Prancis. Pada waktu yang hampir bersamaan, perusahaan muncul dan dibawa ke pasar produk baru - yogurt dengan mengisi buah. Pada awal 1990-an, perusahaan berubah menjadi raksasa dengan sejumlah besar merek Procter & Gamble (NYSE: PG). Danone menghasilkan yogurt, keju, bir, air mineral, makanan bayi, sampanye, pasta, biskuit, roti panggang, berbagai produk menyakitkan dan banyak lagi.

Dia sangat memperkuat posisinya yang bisa menyerap pesaingnya, Nestle, tetapi kesepakatan itu tidak terjadi. Sekarang perusahaan bergerak dalam produksi produk susu, makanan bayi khusus dan air minum, yang dijual di lebih dari 120 negara. Stafnya melebihi 100 ribu orang yang bekerja di 55 negara.

Risiko utama dari perusahaan ini adalah bahwa pertumbuhan penjualan tidak akan sesuai dengan perkiraan (ketidakmampuan untuk meningkatkan penjualan produk asam laktat), dimungkinkan untuk memperlambat pertumbuhan pasar Cina dengan latar belakang pangkalan tinggi tahun lalu, dan indikator Di pasar negara berkembang mungkin lebih buruk daripada harapan. Leverage yang sangat tinggi membuat perusahaan rentan terhadap penurunan EBITDA. Selain itu, pelestarian pembatasan yang disebabkan oleh pandemi dapat secara negatif dapat mempengaruhi penjualan air botolan (penutupan kafe dan restoran).

Sekarang perusahaan sedang meninjau strategi pengembangan untuk beradaptasi dengan kebutuhan pasar yang berubah, jadi 2021 dapat menjadi transisi. Danone mengembangkan daerah baru, merevisi lini produk, tetapi proses ini cukup lambat, investor ingin melihat tingkat yang lebih cepat (perusahaan telah mendefinisikan divisi Argentina dan merek koktail protein sayuran Vega sebagai kandidat potensial untuk dijual), menjual saham dalam Perusahaan Susu Cina Yakult 470 juta euro. Di antara langkah-langkah anti-krisis juga merupakan analisis strategis merek, SKU dan aset yang lengkap untuk merasionalisasi portofolio, yang dapat berarti pengecualian terhadap 30% dari artikelnya. Rencana - menggandakan volume penjualan merek terbesar.

Kekuatan

Perubahan organisasi utama dan manajerial terkait dengan kepergian Cecilian Cecilis Cecilis dan Francisco Camacho (eksekutif dengan pengalaman berusia 40 tahun di Danone). Penunjukan Direktur Jenderal Makro-Regional (Penjualan 80% Internasional Danone dan Danone North America Penjualan 20%) untuk membuat keputusan di tingkat lokal.

Menurut perkiraan kami, portofolio barang yang disesuaikan harus relatif resisten terhadap ledakan gelombang kedua Covid-19. Ini mendahului:

1) Pengenalan langkah-langkah untuk meningkatkan efisiensi dan kontrol biaya, di antaranya potensi pengurangan biaya dan optimasi portofolio.

2) Pengembangan aktif saluran penjualan elektronik dan inovasi yang sukses.

3) Diharapkan pertumbuhan penjualan perusahaan akan terus meningkat secara konsisten. Danone menempatkan tujuan jangka menengah untuk penjualan yang menguntungkan sebesar 3-5% (beberapa merek - sutra, sangat lezat, cakrawala, Actimel dan Alpro tumbuh pada tingkat dua digit).

4) Danone meningkatkan jumlah inovasi dalam bisnis susu untuk mendorong konsumen untuk mencoba produk produk sayuran yang baru dan lebih mahal, dan pertumbuhan penjualan produk-produk ini mulai meningkat.

Pesaing terdekat.

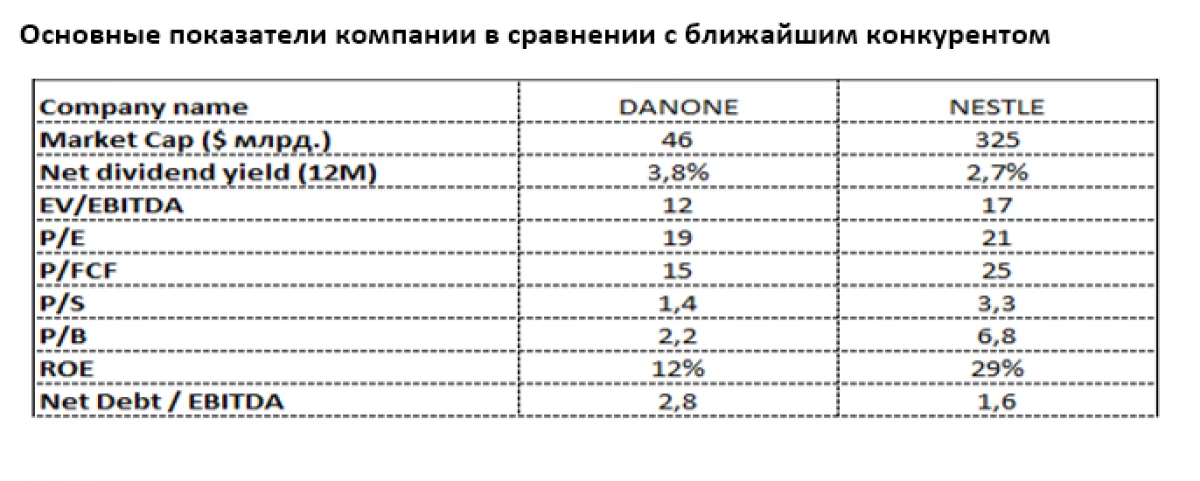

Yang sebanding terdekat dari perusahaan Danone adalah raksasa makanan Swiss Nestle (enam: NESN) juga dengan kehadiran yang kuat di industri susu, tetapi dengan diversifikasi yang jauh lebih besar. Prospek untuk produk susu premium tetap menarik karena perhatian yang lebih besar dari populasi kekayaan Bumi dengan kualitas produk, terutama anak-anak.

Sekarang Nestle jauh lebih murah dihargai oleh pasar, meskipun lebih besar hasil dividen Danone (3,8% dalam euro terhadap 2,7% dari Nestle). Lag Danone yang signifikan dari Nestle secara khusus diucapkan dalam hal P / B (2.2 versus 6,8), p / s (1.4 terhadap 3.3) dan P / FCF (15 terhadap 25). Meskipun beban hutang besar dari Nestle, tugas bersih Danone tetap moderat X2.8 EBITDA. ROE yang relatif rendah (12% melawan 29% Nestle) menunjukkan potensi untuk meningkatkan hasil Danone, yang sudah menjadi prioritas manajemen dalam jangka pendek.

Evgeny Shatov, Petunjuk Mitra "Borselle"

Baca artikel asli di: Investing.com