2020 berakhir, dan kita mengingatnya sebagai tahun "kejutan." Tidak ada yang bisa memprediksi awal pandemi global, dan tidak ada yang mengharapkan siapa pun bahwa tahun itu akan berakhir "Mania spekulatif."

Pada bulan Februari (bahkan sebelum dimulainya penyebaran global Coronavirus), kami memperbarui laporan kami untuk tahun 2019 tentang meningkatnya risiko resesi. Pada saat itu, media dan analis dengan Wall Street tanpa kompromi sehingga tidak ada resesi pada cakrawala, dan pada akhir 2021 laba rata-rata per S & P 500 akan meningkat menjadi $ 170.

Lalu kami mencatat:

"Risiko utama bagi perekonomian dan pasar bukanlah koroconavus. Pertama-tama, sepadan dengan interupsi rantai pasokan global.

Totalitas data menunjukkan bahwa risiko resesi terasa lebih tinggi dari penilaian media. Ini juga mengisyaratkan profitabilitas utang publik dan dinamika komoditas. "

Dan sebulan kemudian, dunia membeku. Selama bulan berikutnya, pasar saham turun 35% dari rekor Maxima, dan ekonomi dibenamkan dalam resesi terdalam sejak "Depresi Hebat".

Namun, jatuhnya nilai saham menyebabkan injeksi likuiditas terbesar ke pasar dalam seluruh sejarahnya.

Sudah waktunya untuk FRS

Meskipun runtuhnya pasar saham benar-benar mengerikan, yang terpenting oleh Fed terganggu oleh peningkatan tajam dalam spuit kredit. Wall Street terus-menerus memberi tahu kita tentang sifat yang cukup membiayai bank-bank terkemuka. Bahkan, bahkan sedikit peningkatan dalam tarif dapat membawa mereka ke kebangkrutan.Dalam kondisi penurunan situasi epidemiologis dan penurunan kegiatan ekonomi, sistem Federal Reserve terpaksa menerapkan mekanisme moneter mereka. Sebagai hasil dari intervensi, saldo regulator telah berkembang ke ukuran yang sebelumnya tidak terlihat.

Upaya Fed segera menormalkan kurva hasil dan mengembalikan "kondisi keuangan" untuk mencatat level rendah. Tidak mengherankan bahwa terhadap latar belakang investor kebijakan moneter yang sangat berpikiran mungkin (di mana regulator telah mengembangkan refleks bersyarat) selama bertahun-tahun) bergegas membeli semua aset yang tersedia.

Tentu saja, jika investor tidak punya uang - tidak akan ada pasar "bullish". Ketika pandemi menghentikan semua acara olahraga, pemain rawa yang disesuaikan dengan kecanduan datang ke pasar saham.

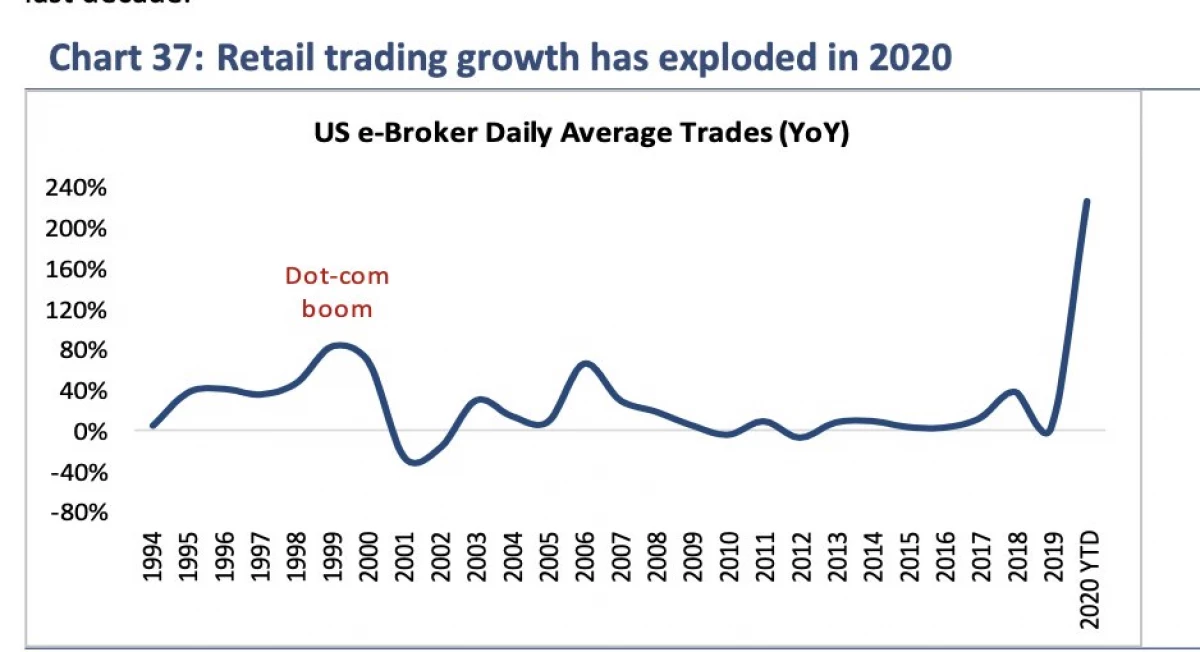

Stimulasi mengubah pemain di pedagang

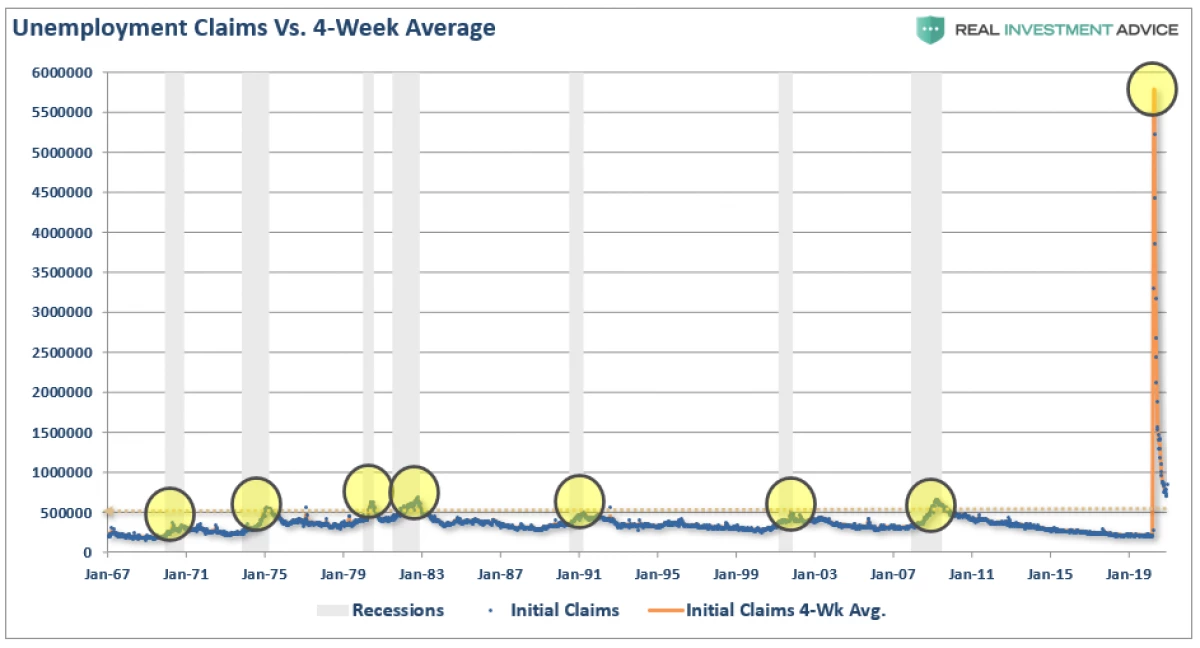

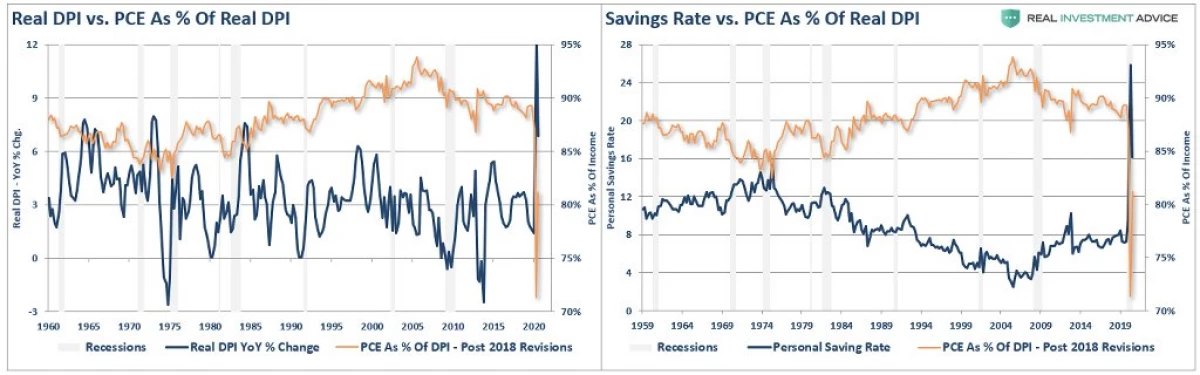

Sepanjang sejarah resesi, mereka mempengaruhi pasar saham. Resesi ekonomi yang dipicu oleh pandemi tidak boleh menjadi pengecualian: jumlah pengangguran dan aplikasi untuk tunjangan melebihi indikator resesi sebelumnya.

Sebagai tanggapan, pemerintah memberikan biaya tambahan yang menganggur untuk tunjangan, yang menaikkan pendapatan populasi sekali pakai. Namun, dalam kondisi "Lokdaun", uang itu tidak dikembalikan ke perekonomian, tetapi mengambil bentuk tabungan.

Di bawah pengaruh "stimulasi" pemerintah, orang-orang berhenti memakai olahraga, dan malah mulai berinvestasi dalam stok.

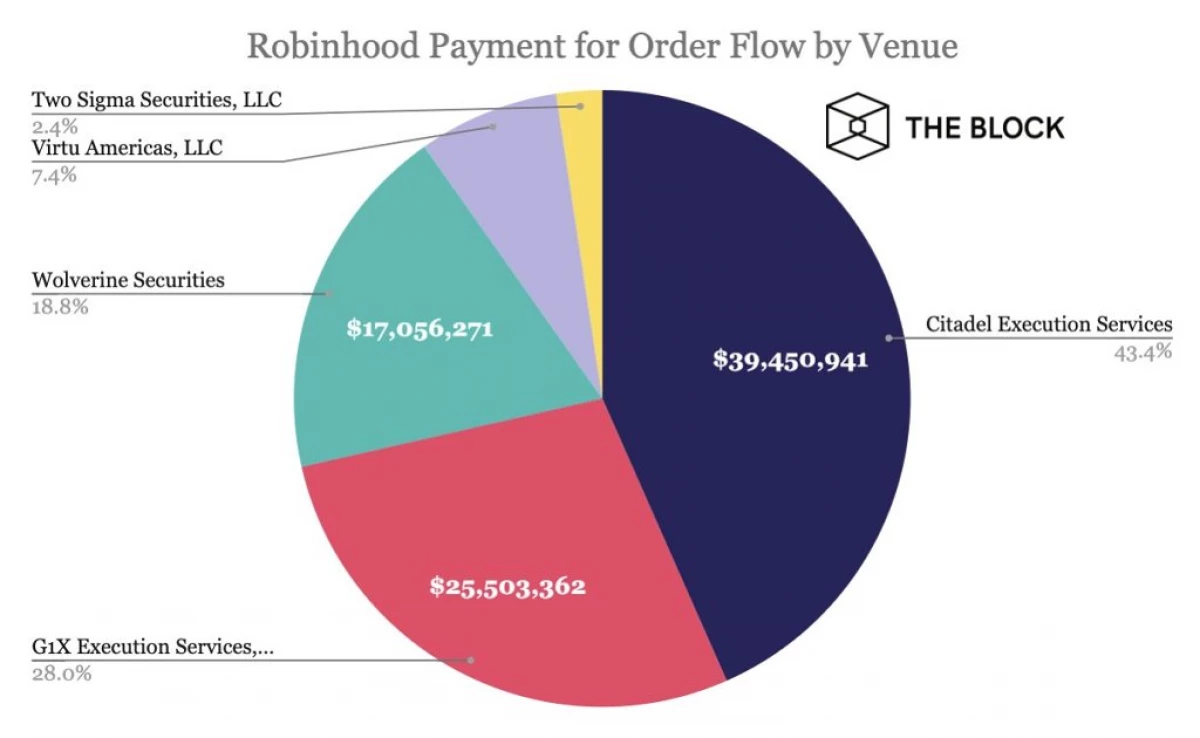

Keberhasilan ROBIHOOD.

Seperti yang kami catat dalam salah satu artikel sebelumnya:

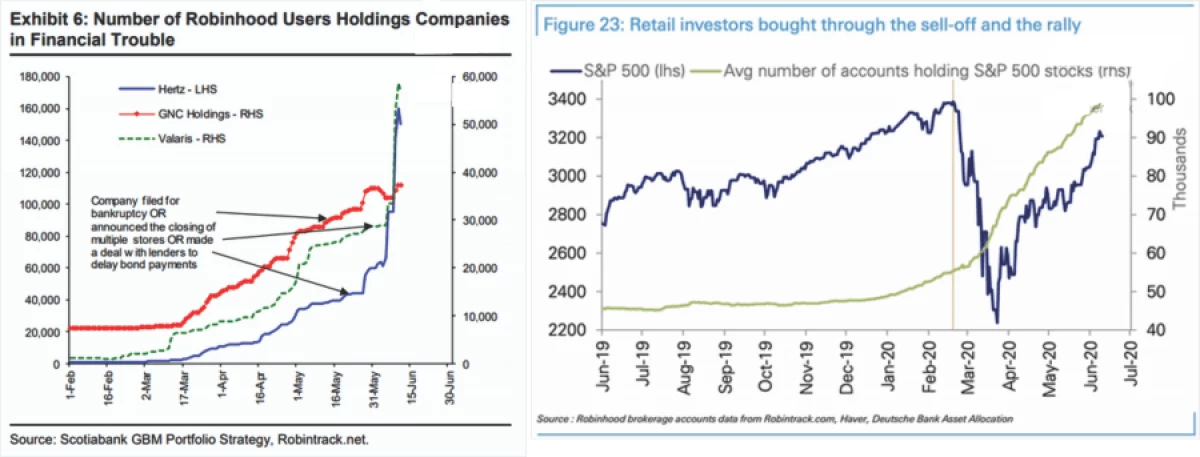

"Pada tahun 2020, jumlah pengguna platform perdagangan robinhood gratis telah tumbuh lebih dari tiga juta dan melebihi tiga belas juta. Usia rata-rata pedagang swasta berusia 31 tahun. Penguncian dan runtuhnya pawai pasar saham mendorong jutaan investor baru untuk membuka akun. Secara parsial dinamika didukung oleh orang-orang yang sebaliknya akan memainkan perjudian atau membuat taruhan olahraga (yang ternyata lebih tidak tersedia), "Mingguan Barron dirayakan.

Seperti yang kami catat dalam artikel itu, platform robinhood bekerja bukan untuk "terima kasih." Yaitu:

"Ironisnya adalah bahwa perombakan sebenarnya mencuri tidak kaya. Dia menghasilkan, melengkung pada orang miskin. " Perumpamaan tentang keju bebas tidak dilahirkan di tempat kosong; Robinhood memproses aplikasi, dan kemudian menjual data ini pada memposisikan investor swasta ke dana lindung nilai besar.

Akibatnya, investor institusional dapat diperdagangkan secara langsung terhadap modal swasta. (Jika itu tidak terlalu menguntungkan, dana lindung nilai tidak akan membayar untuk data jutaan). "

Tidak mengherankan bahwa itu karena alasan inilah bahwa Robinhood baru-baru ini membayar $ 65 juta dari Komisi Sekuritas dan Bursa (SEC).

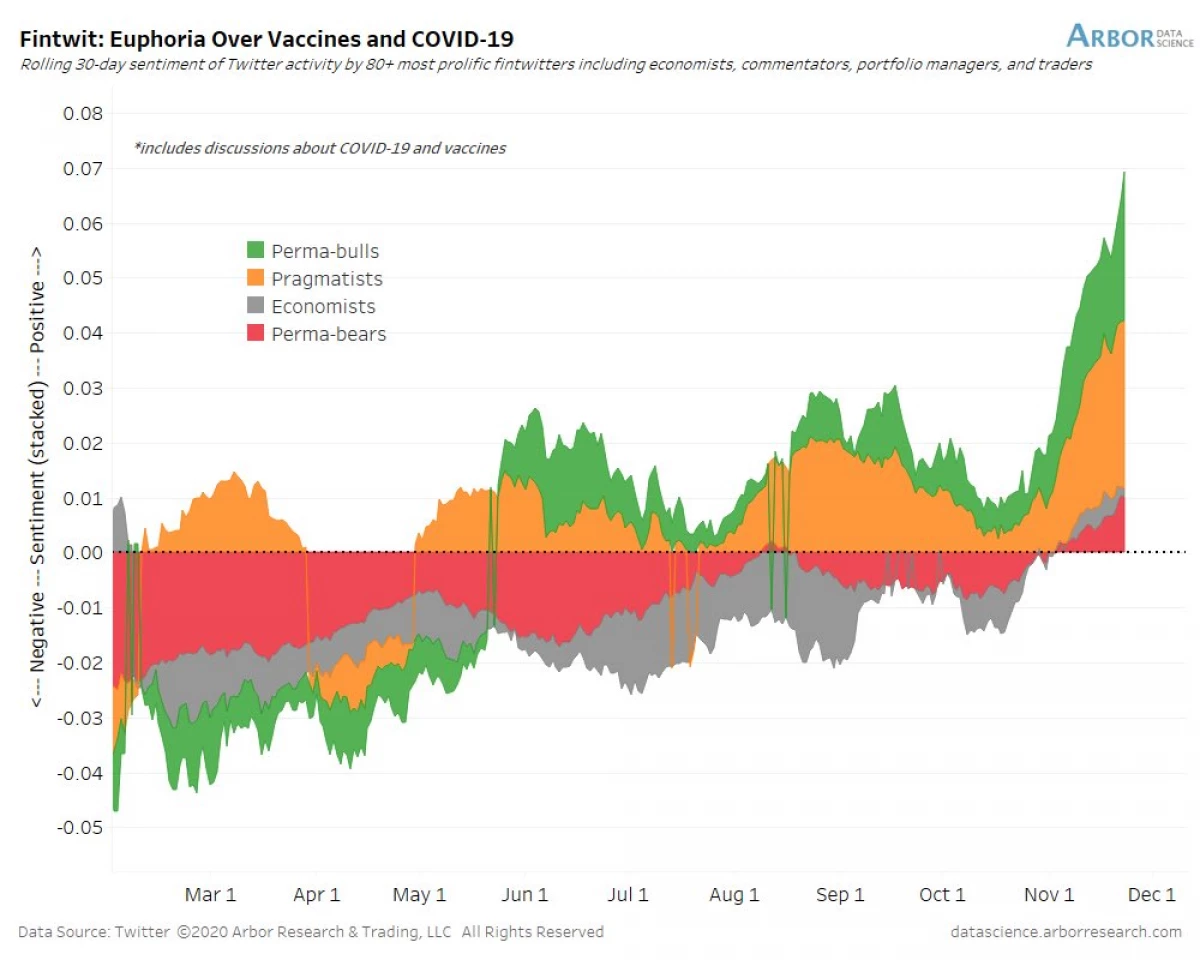

Vaksinasi dan pemilihan memacu "Bykov"

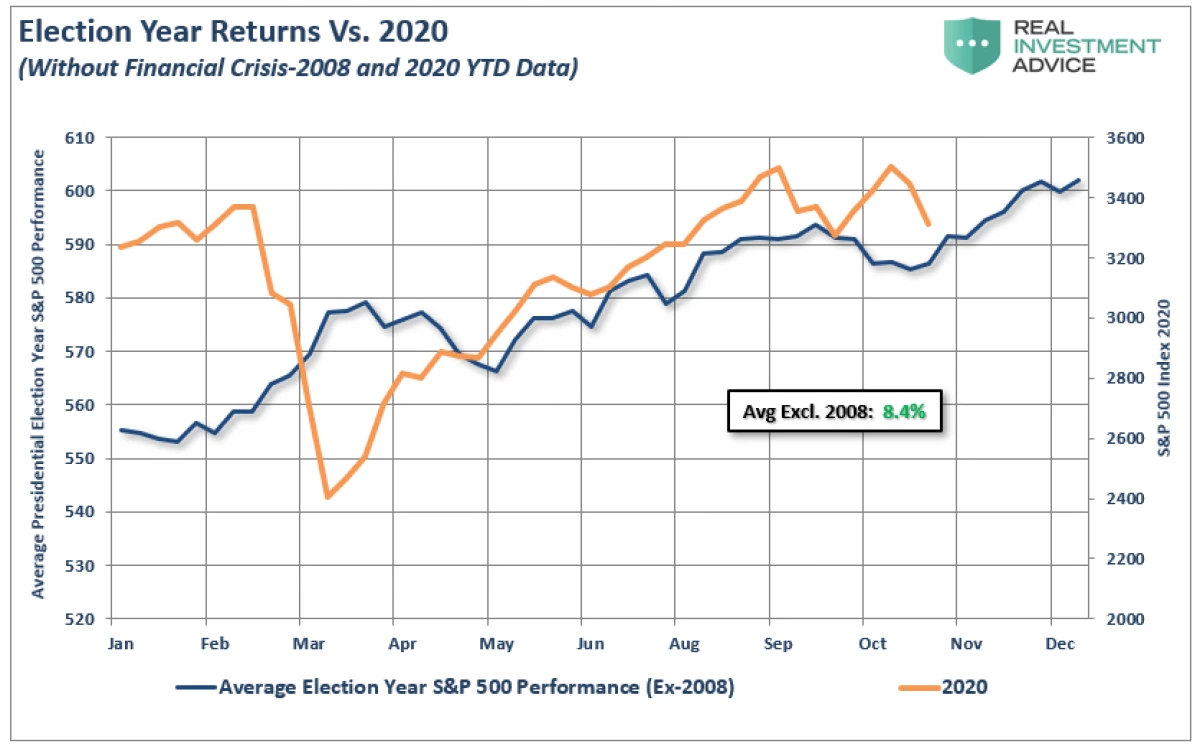

Ketika pasar pulih dari runtuh Maret, investor memperhatikan prospek untuk meningkatkan stimulasi anggaran dan awal vaksinasi massal. Namun demikian, kekecewaan berulang menyebabkan fakta bahwa pasar yang secara tradisional lemah dihabiskan dalam tren samping. Seperti yang kami catat sebelumnya:

"... Pasar terus tawar-menawar sesuai dengan skenario klasik tahun pemilihan umum. Meskipun dalam beberapa minggu terakhir, mereka tentu berada di bawah tekanan, penurunan sebagian besar diperintahkan.

Melihat semua pemilihan sebelumnya sejak 1960, dapat dilihat bahwa kenaikan tahunan rata-rata hampir 8,4% (tidak termasuk krisis keuangan tahun 2008 dan 2020). "

Sejak publikasi kami, pasar terus tumbuh sesuai dengan ekspektasi dan maxima historis yang baru-baru ini diperbarui. Pemilihan Joe Bayden dan pasokan vaksin membawa antusiasme investor ke leluhur. Seperti yang kami tulis sebelumnya:

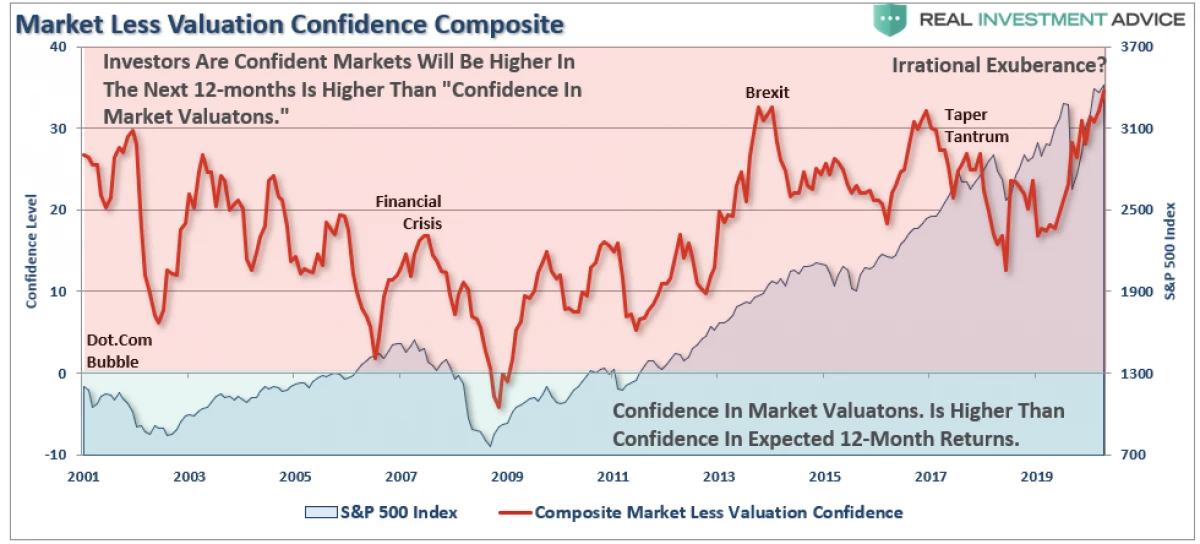

"Pada diagram di bawah ini, nilai kumulatif dari indikator kepercayaan pemain kelembagaan dan individu, diperoleh dari kepercayaan pada pengembalian investasi di masa depan. Ketika indikatornya positif, kepercayaan adalah bahwa dalam setahun pasar akan menawar pada tingkat tinggi, daripada sekarang, lebih tinggi dari kepercayaan pada penilaian pasar. Pada saat yang sama, sebaliknya itu benar.

Kesimpulan utama adalah bahwa investor secara bersamaan mempertimbangkan pasar dan dinilai kembali, dan siap untuk pertumbuhan lebih lanjut. "

Fenomena yang sama digambarkan oleh mantan ketua The Fed oleh Alan Greenspan pada pidato Desember 1996 tentang topik "kelimpahan irasional".

Tanda-tanda demam

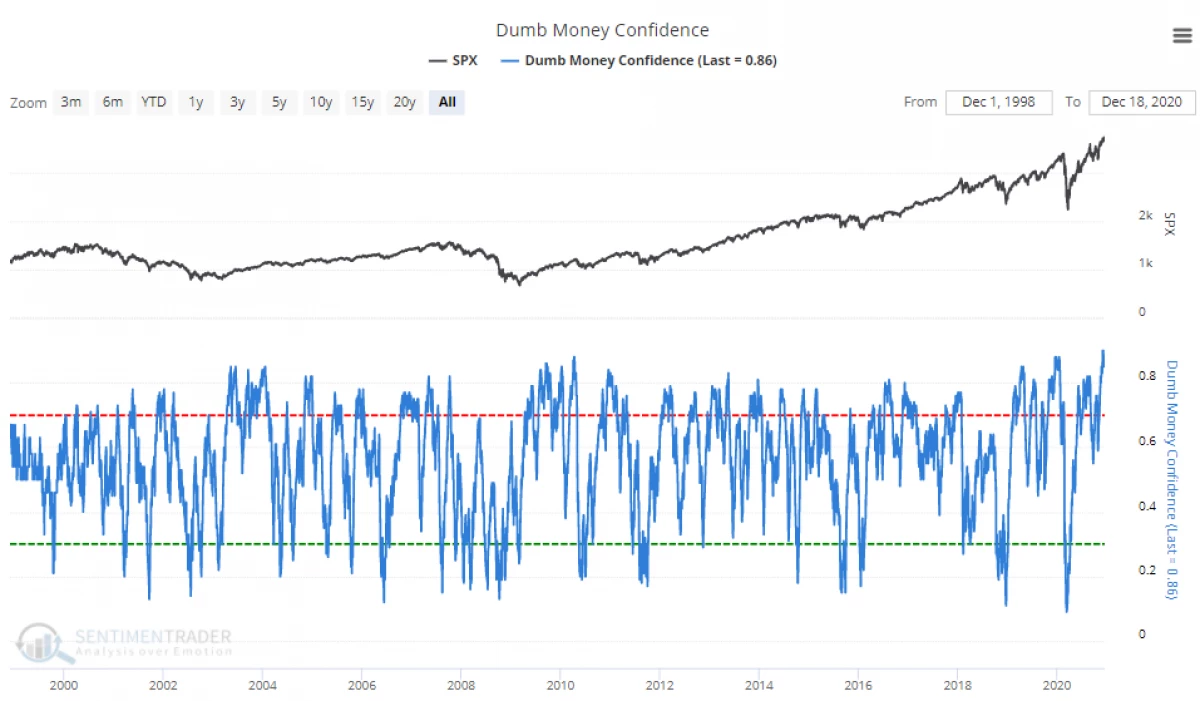

Akhirnya, sebagai Tahun Baru 2021 pendekatan, ada tanda-tanda bahwa pasar mencapai fase "demam".

Sekarang investor individu lebih percaya diri dalam pertumbuhan di masa depan.

Ini adalah "kelimpahan" yang tertunda hampir semua:

"Anda harus bertanya berapa banyak" bahan bakar tetap di dalam tangki, "mengingat bahwa bahkan" beruang "yang rajin sekarang optimis. Akibatnya, pertanyaan tersebut dapat diformulasikan sebagai berikut: "Jika semuanya sudah ada di pasaran, lalu siapa yang akan membeli?".

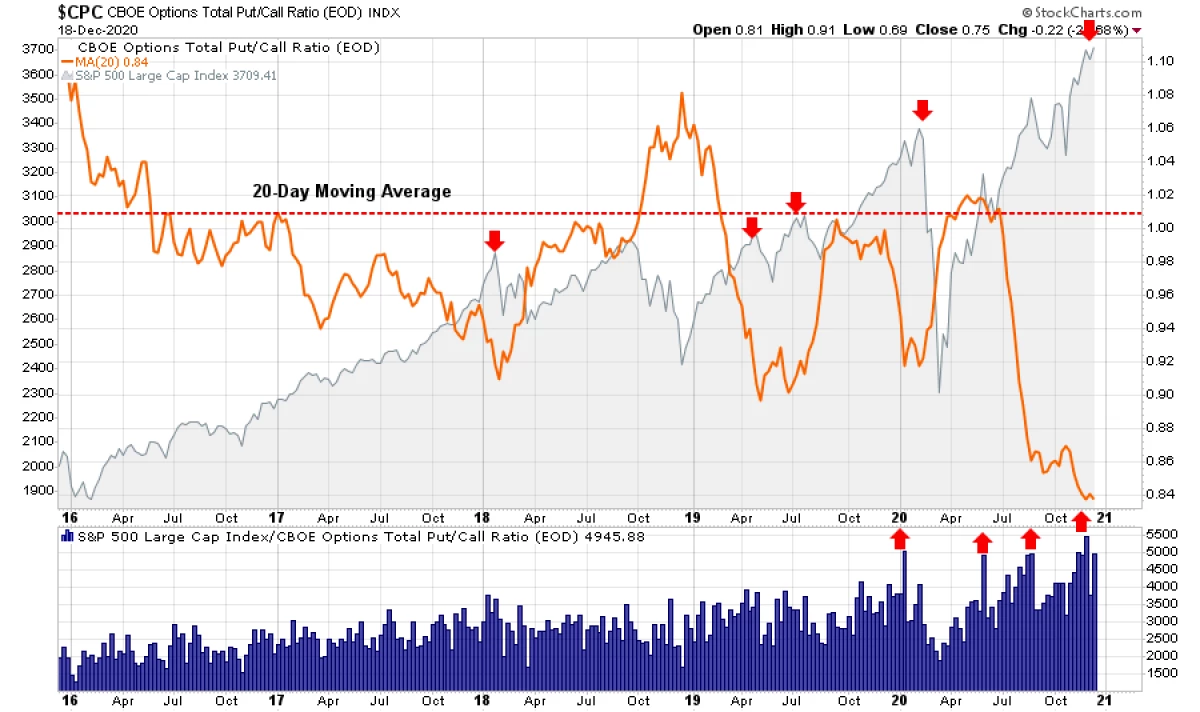

Dan ini dinyatakan tidak hanya dalam sentimen, tetapi juga dalam posisi spekulatif investor. Saat ini, pasar opsi mencerminkan keyakinan kuat pedagang dalam kenyataan bahwa saham tidak gagal.

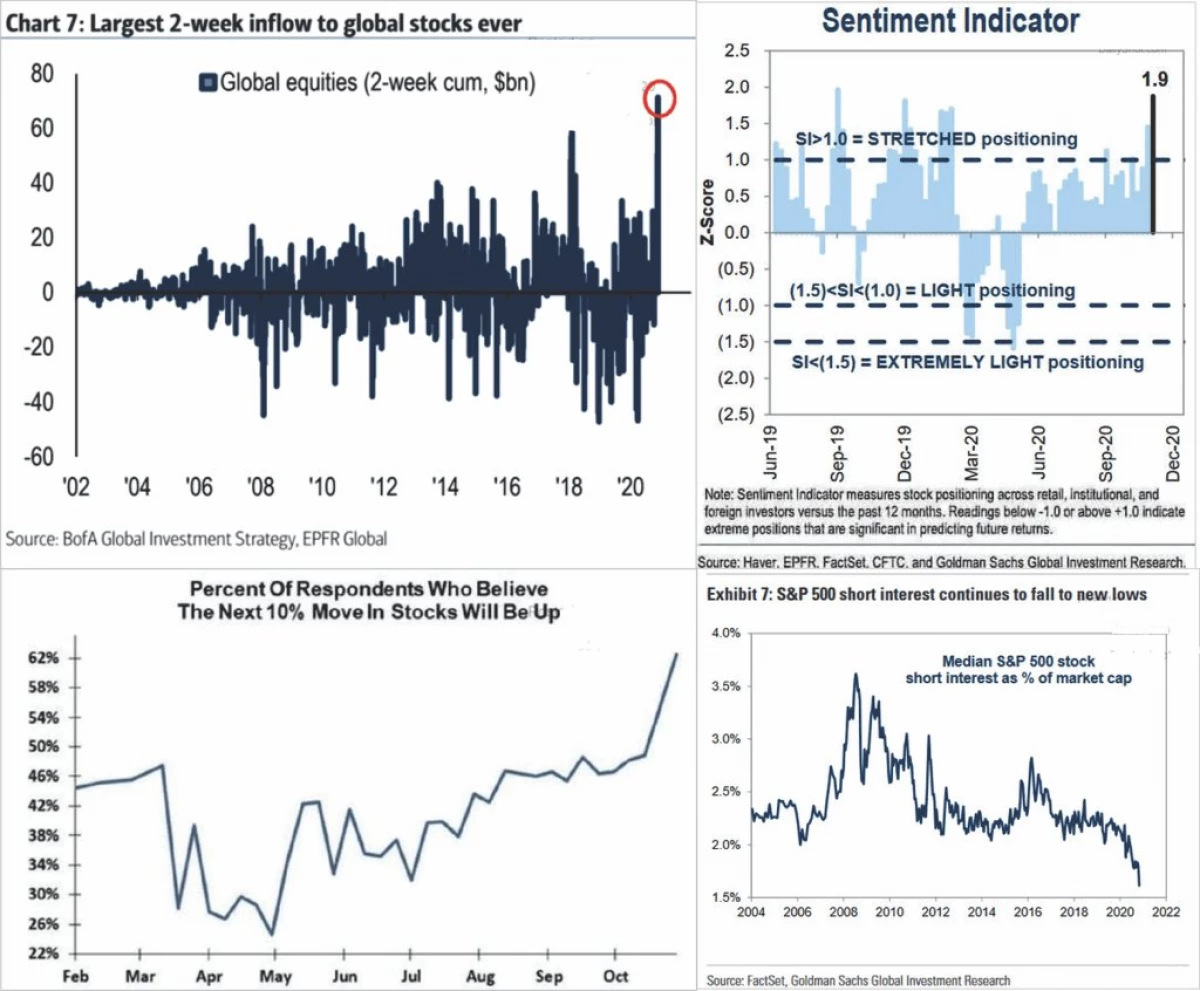

Kepercayaan ini dimanifestasikan dalam banyak indikator yang menunjukkan bahwa investor membeli kertas "berisiko" dengan kecepatan yang cukup cemas. Menurut diagram 4 panel di bawah ini, investor telah menginvestasikan dana dalam dana dan percaya diri di masa depan, dan posisi pendek hampir sepenuhnya hilang. (Grafik disediakan dailyshot.)

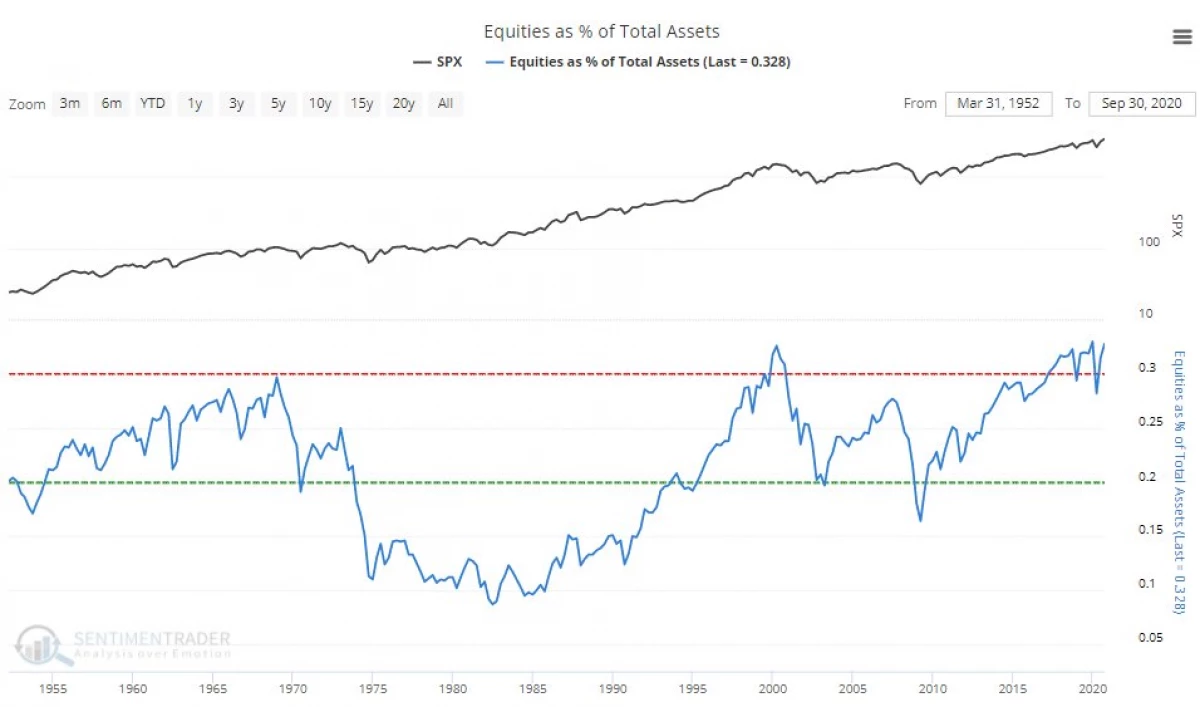

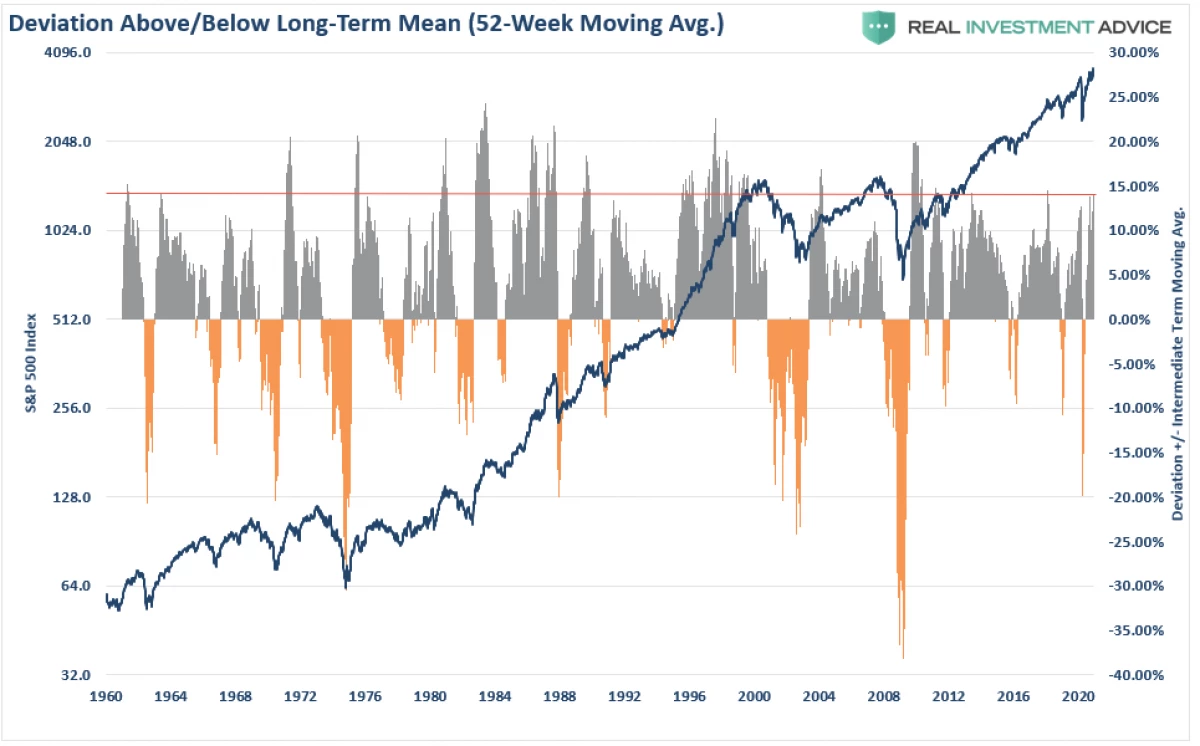

Akibatnya, konsentrasi modal dalam saham mencapai level rekor.

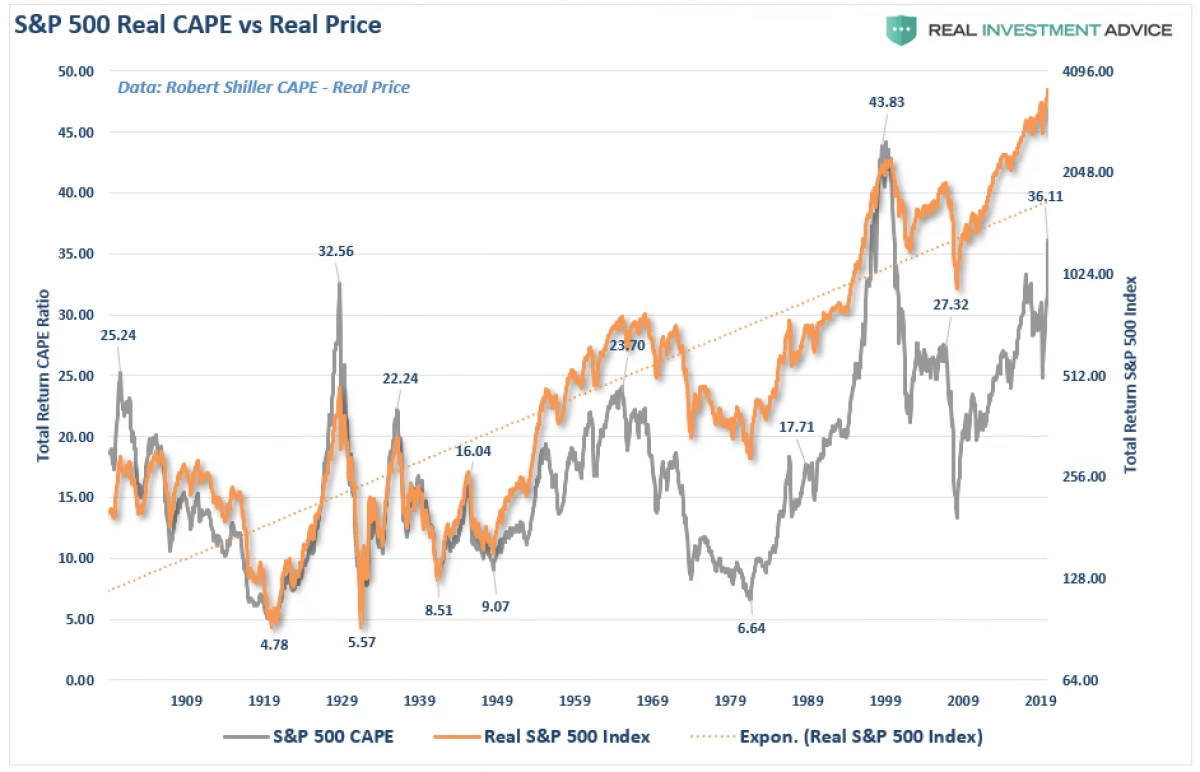

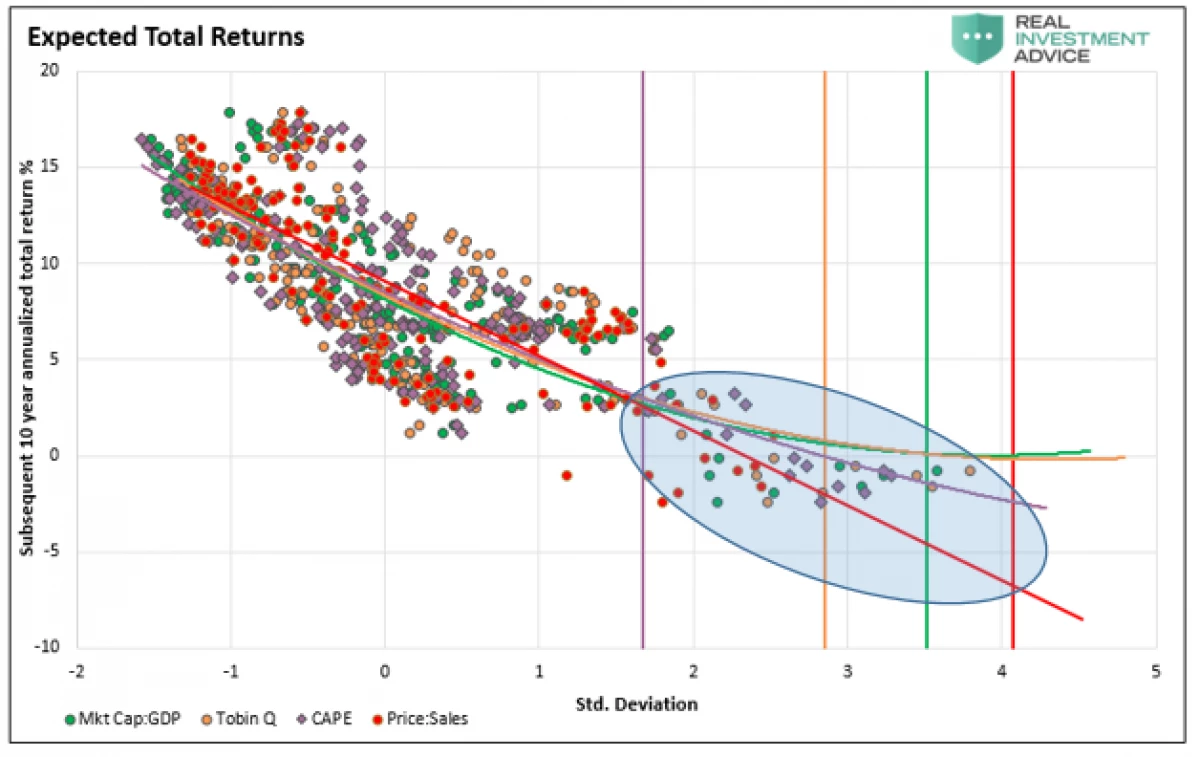

Dan mengingat skala deviasi pasar yang luar biasa dari ekspektasi jangka panjang, investor cenderung mengecewakan lagi. Dan kita bahkan tidak mempertimbangkan korelasi jangka panjang dengan perkiraan pasar.

Seperti dicatat dalam salah satu artikel kami, korelasi paling kuat dari nilai saham dan pengembalian investasi di masa depan didasarkan pada penilaian.

Apa yang menanti kita pada tahun 2021?

Saat ini, analis sedang terburu-buru untuk menentukan target tertinggi untuk S & P 500 untuk tahun mendatang.

Apakah ramalan mereka akan benar? Semuanya akan dikurangi apakah pertumbuhan ekonomi dapat dan, pada akhirnya, profitabilitas sektor korporasi dapat mengejar ketinggalan dengan kelebihan pasar. Dua kali terakhir ketika perkiraan pasar dirobek dari laba, hasilnya bukan yang terbaik.

Kami menghabiskan paralel langsung dengan investor yang melebih-lebihkan pasar saham dalam kondisi ekonomi yang lemah (yang menghasilkan pendapatan perusahaan).

Indikator menunjukkan kepada kita bahwa "pemisahan" pasar dari ekonomi mengarah pada pengembalian. Korelasinya lebih jelas jika Anda melihat pasar dalam konteks hubungan laba perusahaan ke PDB. Saat berkorelasi 90%, investor tidak boleh mendiskon penyimpangan ini.

Korelasi semacam itu tidak terduga, karena keuntungan perusahaan adalah fungsi pertumbuhan ekonomi. Demikian pula, gerakan counter mereka seharusnya tidak terkejut. Dan kami tidak hanya tentang kapitalisasi pasar sehubungan dengan PDB, tetapi tentang semua langkah evaluasi pada saat yang sama.

7 Peraturan Perdagangan

Jadi, 2020 ternyata lebih jenuh dengan peristiwa tak terduga daripada yang bisa diasumsikan. Dan sebagai pendekatan 2021 pendekatan, akan masuk akal untuk mempersiapkan skenario yang serupa. Ini akan membantu 7 aturan:

1) Singkirkan aset yang tidak menguntungkan dan dokumen menguntungkan: kedengarannya sederhana, tetapi investor reguler cenderung menjual saham yang telah membawa keuntungan, dan menampung posisi minus dengan harapan berputar.

2) Beli di Minima, jual di Maxima: Aset mahal tidak menawarkan nilai khusus. Jangan membenarkan overpaid untuk investasi, karena laba pada akhirnya akan menderita.

3) Jangan berharap kali ini semuanya akan berbeda: seseorang selalu cenderung berharap yang terbaik. Namun, ingatlah bahwa, meskipun ceritanya tidak diulang "kata demi kata", skenario biasanya serupa.

4) Bersabarlah dan jangan terburu-buru berinvestasi. Tidak ada yang berlebihan dalam duduk "dalam uang" sampai peluang investasi yang baik muncul. Kesabaran adalah cara yang bagus untuk melindungi diri dari masalah.

5) Matikan TV. Satu-satunya hal yang akan Anda capai, terus-menerus memantau acara televisi - ini adalah tekanan darah yang meningkat.

6) Risikonya tidak sama dengan laba. Dia mengungkapkan potensi kerugian jika terjadi keterikatan yang tidak berhasil. Pendekatan konservatif akan meningkatkan modal dalam jangka panjang dengan risiko minimal.

7) Jangan menyerah pada insting yang cepat. Ketika semua orang setuju dengan arah pasar karena serentasan tertentu, itu layak untuk koreksi terhadap faktor-faktor yang tidak terhitung. Tesis ini juga konsisten dengan paragraf 2 dan 4. Untuk membeli sesuatu yang murah atau menjual mahal, Anda membeli penjualan dan menjual pada fase pertumbuhan yang tak tertahankan.

Meringkaskan

Pasar benar-benar mencapai ekstrem pada berbagai arah. Tingkat utang marjinal dikembalikan ke nilai puncak, saham diperdagangkan pada rekaman maxima, dan hasil ganda sampah diturunkan ke minima, tetapi media terus bersikeras bahwa tidak ada alasan untuk menjadi perhatian.

Tentu saja, ini seharusnya tidak mengejutkan. Di puncak pasar, semua orang ternyata dalam satu harness.

"Masalah utama investor (dan bahkan musuh terburuknya) cenderung dia sendiri," Benjamin Graham.

Dengan lancar membawa kita ke sejumlah prinsip penting.

Investasi bukanlah kompetisi

. Pemenang tidak menunggu hadiah, sementara hukuman atas kerugian akan sangat serius. Simpan emosi di bawah kendali. Sebagai aturan, akan lebih menguntungkan untuk bertindak bertentangan dengan "perasaan" Anda. Tempat dalam portofolio jangka panjang hanya pantas mendapatkan aset yang menghasilkan pendapatan pasif. Estimasi pasar (dengan pengecualian negara-negara ekstrem mereka) tidak boleh dianggap sebagai faktor pemilihan untuk transaksi. Faktor fundamental dan ekonomi harus menentukan keputusan investasi jangka panjang, sedangkan "keserakahan dan ketakutan" bertanggung jawab atas jangka pendek. Penting untuk memutuskan jenis investor apa yang memperlakukan secara pribadi. Pilihan waktu yang ideal untuk transaksi tidak mungkin. Tetapi manajemen risiko sangat mungkin. Disiplin dan kesabaran - kunci kesuksesan. Tidak adanya kualitas-kualitas ini akan berdampak negatif pada modal. Latar belakang berita keseluruhan hanya membahayakan investasi. Matikan TV dan kendor sel-sel gugup. Investasi mirip dengan permainan judi. Dalam kedua kasus, hanya ada kemungkinan peristiwa masa depan berdasarkan statistik. Penting untuk diketahui kapan itu layak "menabung", dan kapan harus melanjutkan semuanya. Strategi investasi universal tidak ada. Caranya adalah mengetahui perbedaan antara strategi investasi yang buruk dan strategi yang tidak hanya berfungsi untuk sementara.

Kepala pelajaran 2020?

"Peristiwa tak terduga terjadi lebih sering daripada yang bisa diasumsikan."