Massevaccination begyndte, markedet er lagt på en sejr over viruset. Industrien genoprettes, priserne på råvarernes aktiver vokser, herunder olie. Vores prognose for olie på 1Q21 er en stigning på op til $ 65 pr. Tønde og et fald til $ 58 pr. Tønde i 2K21. Med væksten af oliokoteringer styrkes vores nationale valuta. Men der er en "men" - dette er geopolitiske risici (Navalny, sanktioner fra USA), som gør problemer i styrkelsen af rublen, og selv tværtimod fortaler sin svækkelse af amerikanske dollar.

I denne artikel vil vi se:

- Hvilket valutapar er egnet for at spille olievækst

- I hvilke valutaer kan potentielt tjene.

Og hvem, hvis ikke vi

I denne situation spekulerede vi på: Hvad mere vinder fra olievækst, bortset fra vores ruble? Og så huskede vi Canada og hendes dollar (CAD).

Faktisk ser vi på diagrammet på USD / RUB og USD / CAD, vi vil se en temmelig eksplicit sammenhæng.

Som det kan ses på diagrammet, indtil den 21. juli flyttede valutaerne sammen. Og så er vores ruble blevet offer for geopolitik: Protester i Belarus, yderligere forgiftning af Navalny, valget af USAs præsident og rublen svækket naturligt til dollaren på baggrund af risikoen for sanktioner, mens den canadiske dollar fortsatte med at styrke. Efter valget af præsidenten for USA (Peak på skema den 2. november) begyndte vores nationale valuta at styrke, fordi den havde en del af prisen for geopolitisk risiko. Men nu styrkes risikoen for sanktioner igen mod baggrunden for Navalny Arrest, så rublen kan igen svække, hvordan det var i efteråret.

Tilføj Brent Oil til diagrammet.

I denne graf er vi allerede tydeligt synlige, idet gnidning og CAD svækkes, når olien falder. På samme tid, om sommeren, da canadisk begyndte at styrke baggrunden for væksten af oliokoteringer, svækkede vores rubel om de grunde, der allerede var kendt for os. Og efter valget i USA begyndte begge valutaer at styrke dollaren mod baggrundsgrundlaget.

Hvorfor canadisk dollar afhænger af oliepriserne

Canada er en stor olieminer. Ifølge resultaterne fra 2019 åbnede Canada top 5 med hensyn til produceret olie, der producerede 200 millioner tons. Canada er også en nøglepartner for USA i energihandel, og løvenes andel af olie eksporteres til Amerika.

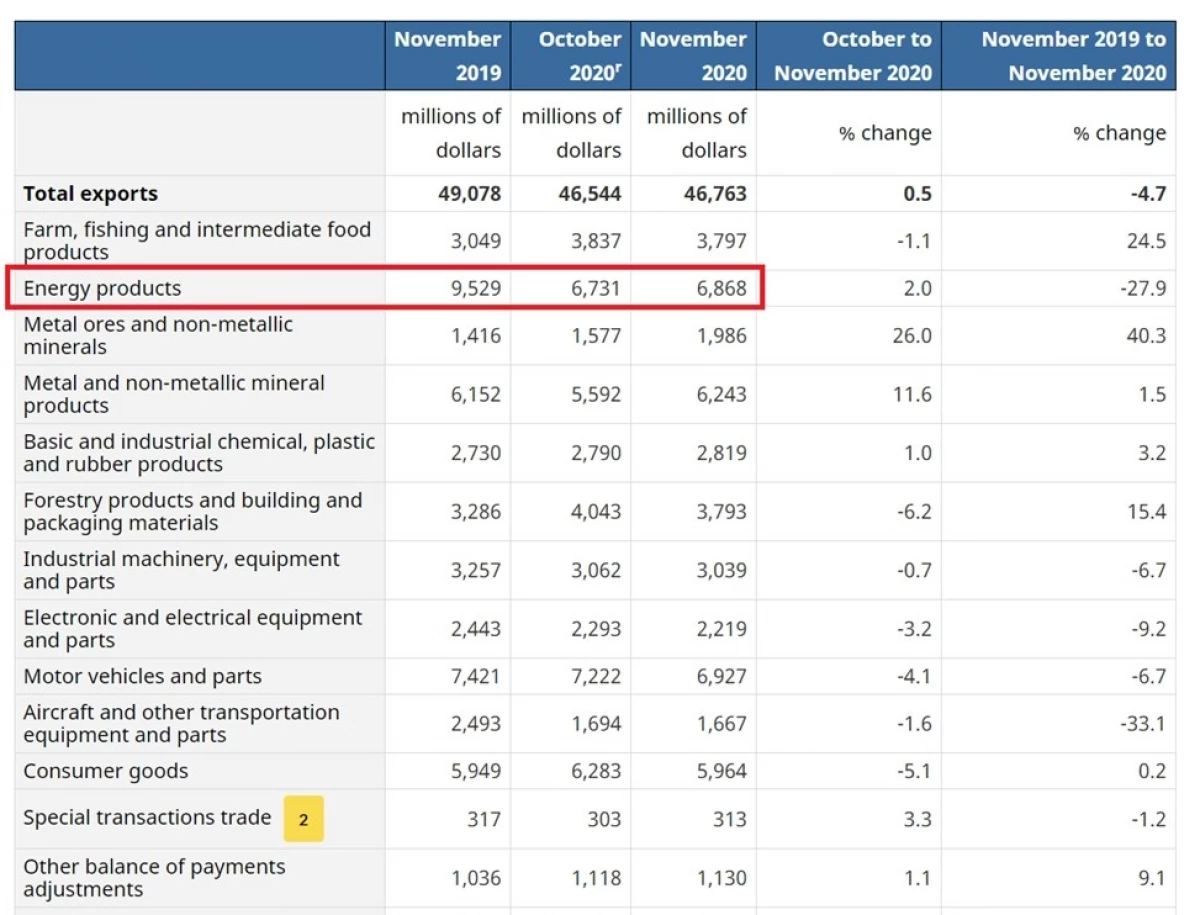

Jeg foreslår at se Canadas eksportstruktur for 2020 november

Vi ser, at afsnittet Energiprodukter udgjorde 6,9 mia. USD eller 15% af den samlede eksport for november. I oktober - 14%. I november 2019 var andelen af energiressourcer 20% af eksporten for november 2019. Denne artikel har den højeste andel i eksportstrukturen, så jo dyrere det er olie, jo flere amerikanske dollars vil gå ind i den canadiske økonomi, som vil yderligere konverteres til canadiske dollars.

Baseret på grafikken og eksportstrukturen mener vi, at for at genvinde væksten af olie er mere logisk gennem et par USD / CAD, der sætter for at styrke den canadiske dollar, fordi Det påvirker ikke geopolitiske risici, i modsætning til vores ruble.

P. S. Joe Biden på onsdag tilbagekaldte tilladelse til at opbygge en keystone XL pipeline i Calgary på grund af projektets manglende overholdelse af sine administrations økonomiske og klimaprincipper. Dette komplicerer de amerikanske handelsforbindelser med Canada og kan udløse en lokal varekrig. Vi følger situationen og kigger efter et passende indgangssted.

Hvilke andre valutaer i perspektiv kan styrke dollaren

Tyrkisk lira.

Idea i bærestrategi. Dette er en sådan voldgiftsstrategi baseret på forskellen mellem de reale satser i de to lande. I dag i udviklede markeder nul og negative reale satser, så penge søger lønsomhed på nye markeder.

Nøglefrekvensen i Tyrkiet er nu på 17%. Det forventes at opretholde det på samme niveau på mødet torsdag. Efter resultaterne af 2020 var inflationen 14,6%. Konsensus forventer en acceleration af inflationen til 15,5% i slutningen af 1Q21, og sætter derefter ned til 10,5-11,2% ved udgangen af 2021.

Udbyttet af 10-årige bånd i Tyrkiet er 13,1%. Nu er den reelle rentabilitet for disse obligationer negativ og lig med -1,5%. Men når inflationen er bremset, kan den reelle sats i slutningen af 2021 udgøre ~ 2%, hvilket vil bidrage til tilstrømningen af udenlandsk kapital til det tyrkiske marked.

I den forventede uge (sluttede 17.01), ifølge EMSING PORTFOLIO FONDS FORSKNING (EPFR), mængden af investeringer i Emerging Markets-midlerne beløb sig til næsten 7 mia. Dollars, mens i ugen fra 4. januar til 10 var en udstrømning af over $ 1,5 mia. En del af disse fonde gik til Tyrkiet.

Desuden kan tilstrømningen af udenlandsk kapital i Tyrkiet give turistsæsonen, som i 2021 vil være mere aktive end i 2020.

Men det er nødvendigt at være pænt og ikke glemme risikoen for den tyrkiske lyra:

- Kursets afhængighed fra præsidentens udsagn, som blev observeret af hele 2020;

- Væksten i det underskud på betalingsbalancens løbende poster til 4 mia. Dollars i november fra 340 mio. USD i oktober - jo større underskud på betalingsbalancen er, jo mere lira er til salg;

- Valutareserver minus Centralbankens forpligtelser er ikke nok for regulatoren til at gribe ind på valutamarkedet og om nødvendigt styrke liraen.

Her skal du også vælge et punkt for indgangen, men det kan være tættere på slutningen af 1K21, når inflationen frigives på toppen.

Argentinske peso.

Vi ser en hurtig stigning i priserne på bløde råvarer (soja, majs, hvede, sukker) over hele verden, og stigningen i priserne på landbrugsvarer (Bloomberg / DJ-UBS-indeks) over de sidste 6 måneder (+ 40%) oversteg stigningen i kobberpriser (LME). FN (FAO) bemærker, at fødevarepriserne er steget til det højeste niveau i 6 år.

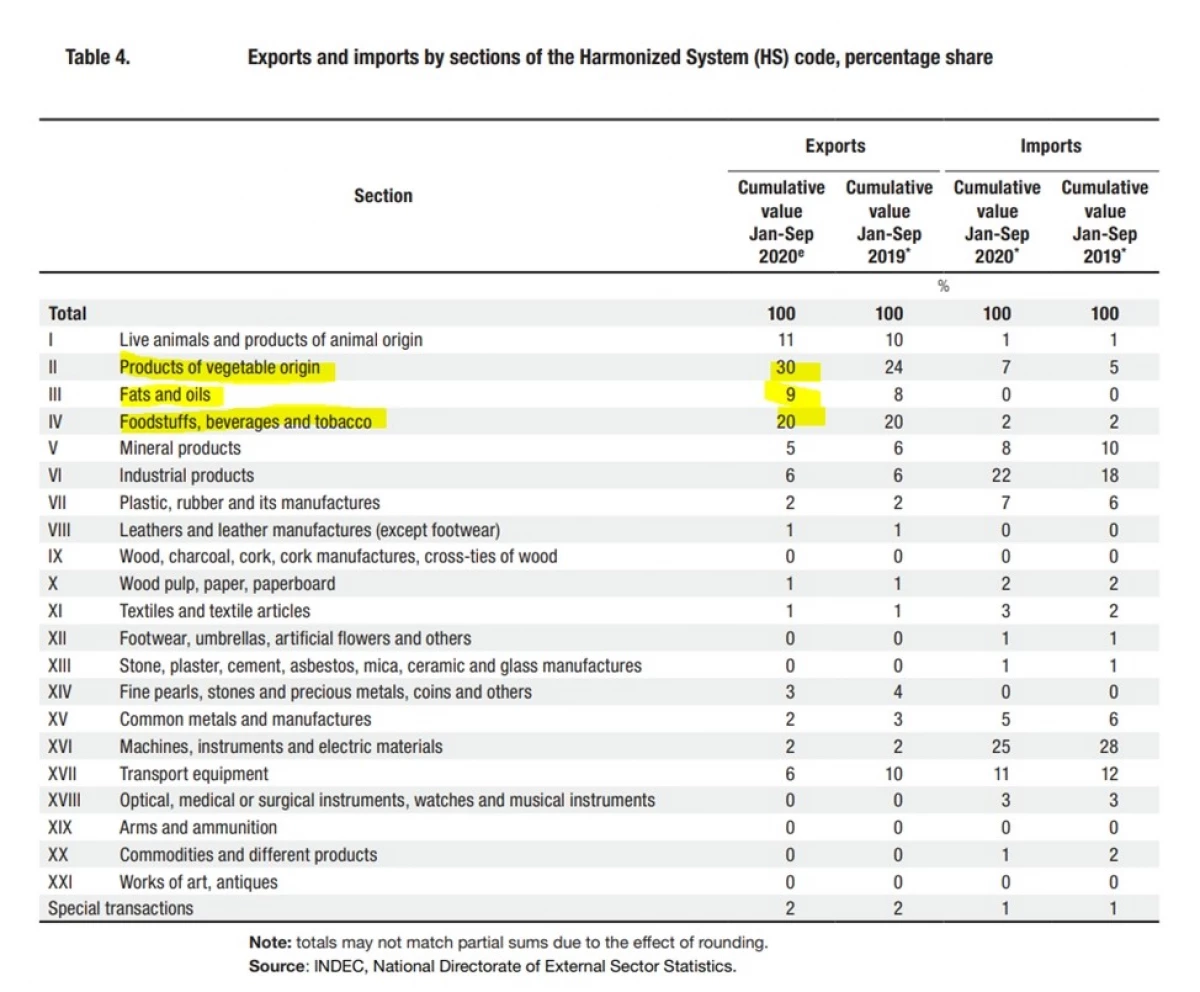

Lad os se på Eksportstrukturen i Argentina.

Vi ser, at bløde råvarer udgør ~ 60% af eksporten til 9m20, så den argentinske økonomi bør vinde fra prisstigningen for dem. Vi vil se dette spørgsmål mere detaljeret og dybere og tilbage til det, og det er en lille mad til at tænke.

Artiklen er skrevet i samarbejde med analytiker Viktor Lowov

Læs originale artikler om: Investing.com