2020 kommer til en ende, og vi husker det som et år med "overraskelser". Ingen kunne forudsige begyndelsen af den globale pandemi, og ingen forventede ingen, som året vil ende "spekulative mani."

I februar (selv før starten af den globale spredning af Coronavirus) opdaterede vi vores rapport for 2019 om de voksende risici ved recessionen. På det tidspunkt var medierne og analytikerne med Wall Street kompromisløs, at der ikke er nogen recession i horisonten, og i slutningen af 2021 vil gennemsnittet pr. S & P 500 stige til $ 170.

Så bemærkede vi:

"Hovedrisikoen for økonomien og markederne er ikke Coroconavus. Først og fremmest er det værd at afbrydelserne af den globale forsyningskæde.

Totaliteten af data tyder på, at risikoen for recession er mærkbart højere end vurderingen af medierne. Dette tyder også på rentabiliteten af den offentlige gæld og dynamikken i råvarer. "

Og en måned senere frøs verden. I løbet af den næste måned faldt aktiemarkedet med 35% fra dets rekordmaxima, og økonomien blev nedsænket i den dybeste recession siden den "store depression".

Men faldet i værdien af aktierne førte til den største indsprøjtning af likviditet til markedet i hele sin historie.

Det er tid til FRS

Selvom sammenbruddet af aktiemarkedet var virkelig forfærdeligt, blev det meste af alt Fed forstyrret af en kraftig stigning i kreditspruits. Wall Street fortæller os konstant om en tilstrækkelig karakter af finansiering førende banker. Faktisk kan selv en lille stigning i satser bringe dem til konkurs.Under vilkårene for forringelse af den epidemiologiske situation og faldet i den økonomiske aktivitet blev Federal Reserve-systemet tvunget til at anvende deres monetære mekanismer. Som et resultat af interventioner er balancen i regulatoren vokset til tidligere usynlige størrelser.

Feds indsats normaliserede straks rentekurven og returnerede de "økonomiske forhold" for at registrere lave niveauer. Det er ikke overraskende, at på baggrund af de supermindige pengepolitiske investorer (hvor regulatoren har udviklet en betinget refleks) i mange år) skyndte sig for at købe alle tilgængelige aktiver.

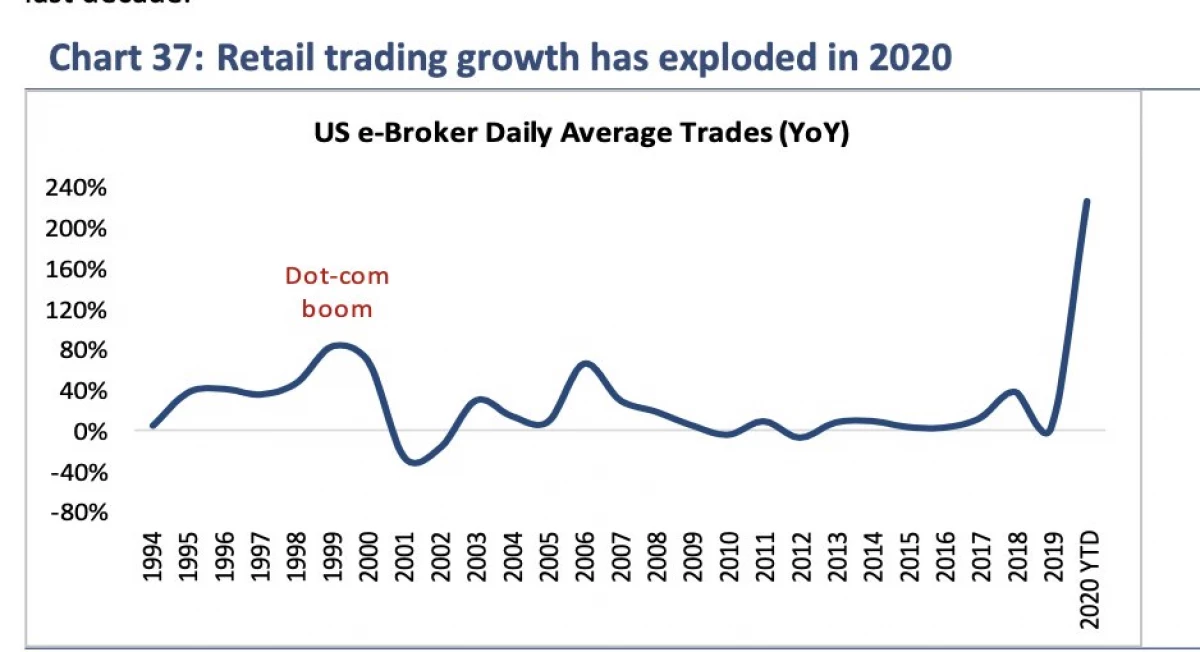

Selvfølgelig, hvis investorer ikke har penge - der vil ikke være noget "bullish" marked. Når pandemien stoppede alle sportsbegivenheder, kom ivrige spillere, der blev justeret af afhængighed, til aktiemarkedet.

Stimulering vendte spillere i handlende

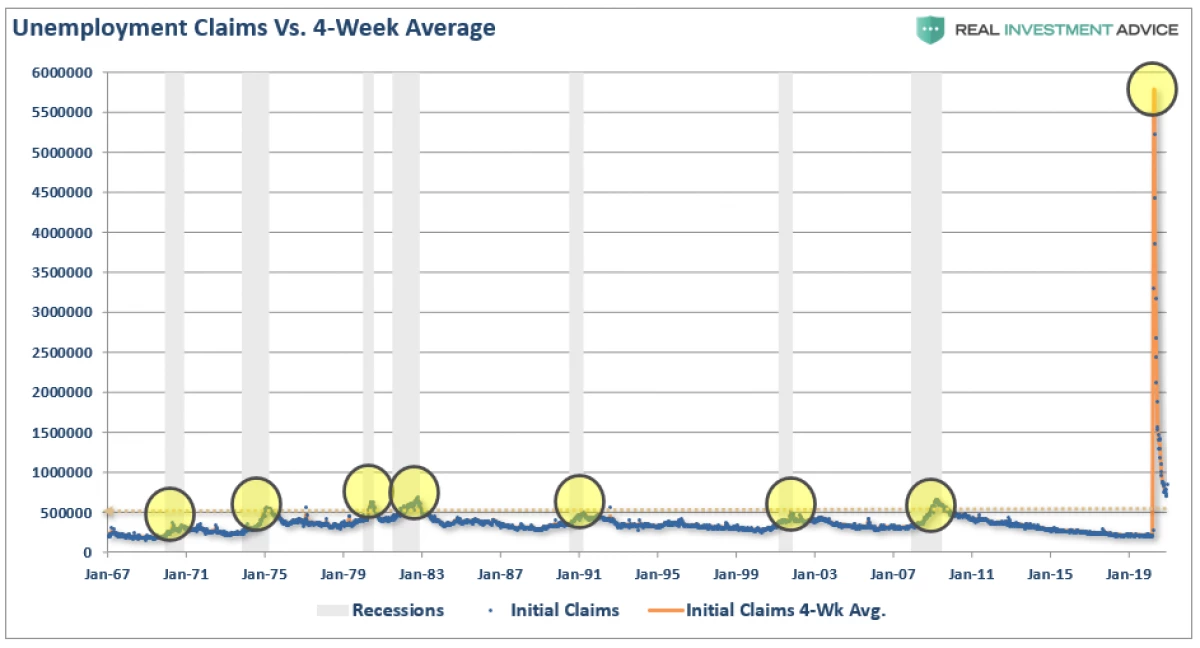

I løbet af recessionens historie har de negativt påvirket aktiemarkederne. Den økonomiske recession, der er fremkaldt af en pandemi, bør ikke være en undtagelse: Antallet af arbejdsløse og ansøgninger om ydelser oversteg indikatorerne for en tidligere recession.

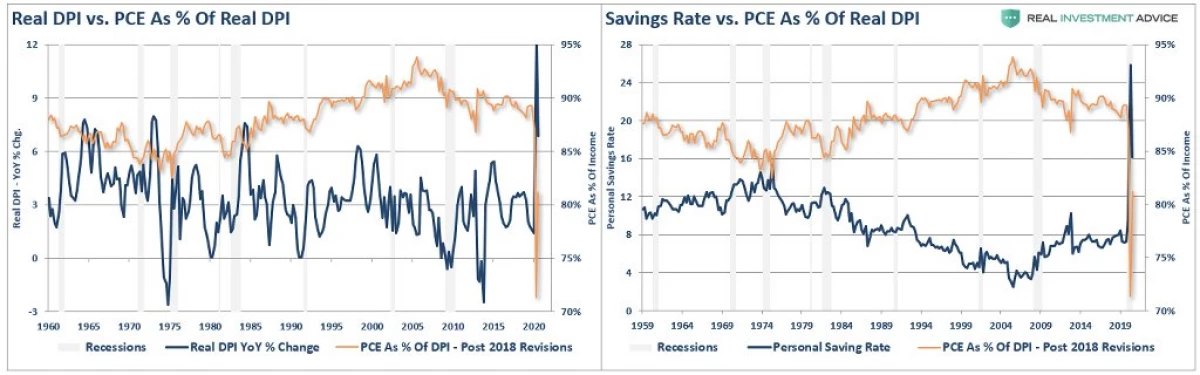

Som svar fremlagde regeringen arbejdsløse tillæg for ydelser, der rejste befolkningens disponible indkomster. Men i betingelserne for "Lokdaun" blev pengene ikke returneret til økonomien, men tog form for besparelser.

Under indflydelse af regeringen "stimulering" stoppede folk med at sætte på sporten, og i stedet begyndte at investere i aktier.

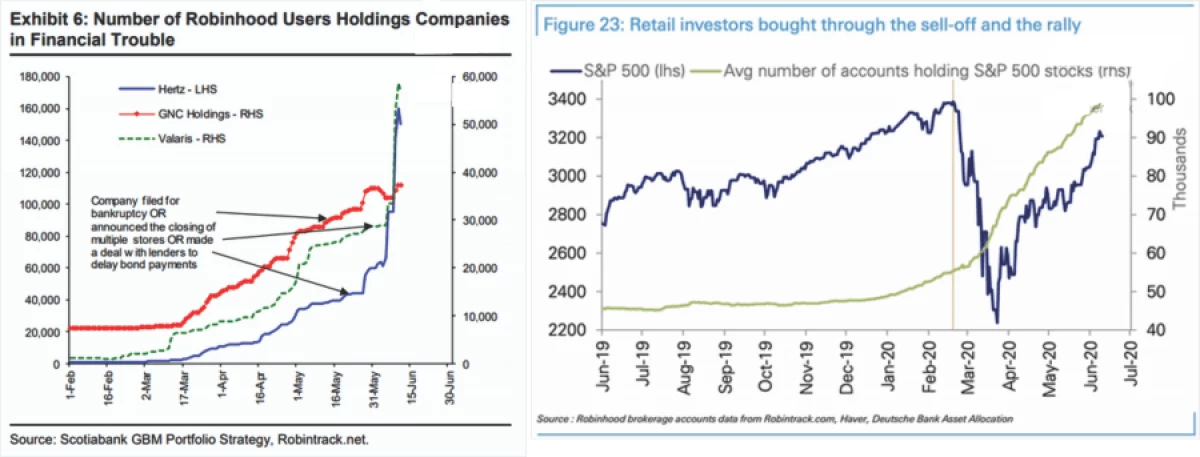

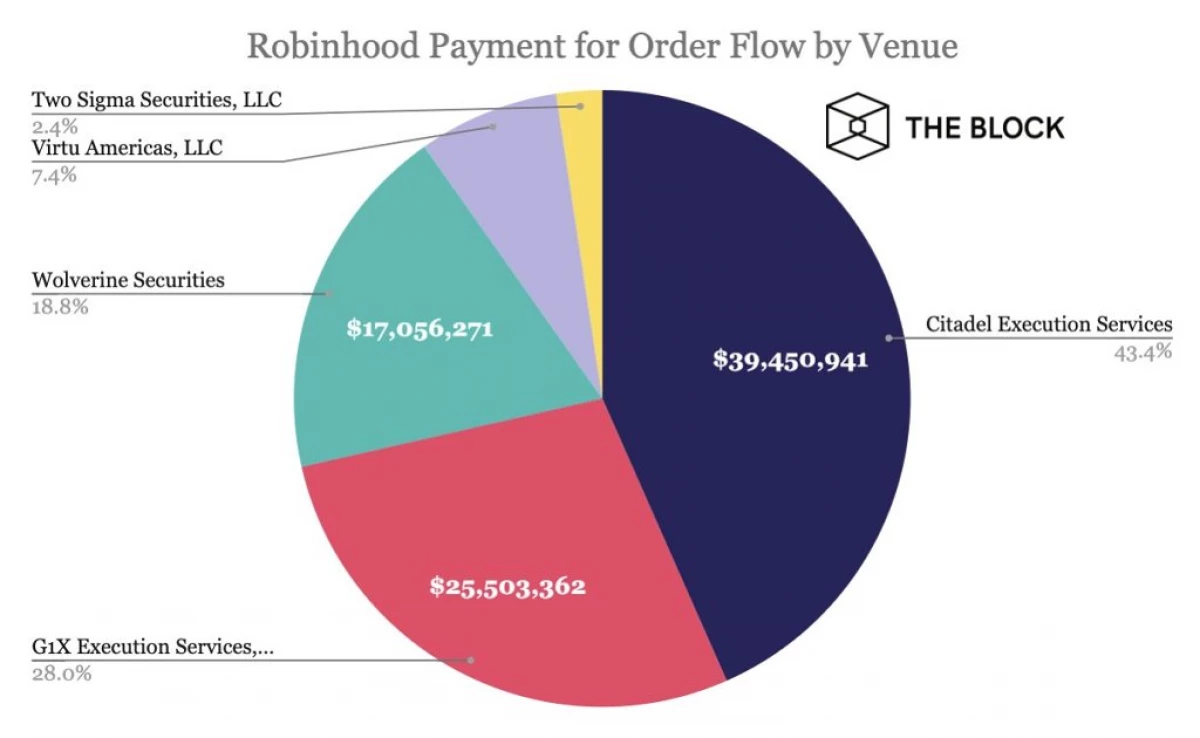

Succes robinhood.

Som vi noterede i en af de tidligere artikler:

"I 2020 er antallet af brugere af den frie robinhood-handelsplatform vokset mere end tre millioner og oversteg tretten millioner. Den gennemsnitlige alder af private erhvervsdrivende er 31 år gammel. Låsning og marts sammenbrud af aktiemarkedet opfordrede millioner af nye investorer til at åbne konti. Delvist dynamik understøttes af mennesker, der ellers ville spille gambling eller gjort sportsspil (som viste sig for at være mere utilgængelige), "Barrons ugentlige fejres.

Som vi noterede i den artikel, fungerer Robinhood Platform ikke for "Tak". Nemlig:

"Ironien er, at robinhood faktisk stjæler ikke rig. Hun tjener, warp på de fattige. " Lignelsen om fri ost blev ikke født i et tomt sted; Robinhood behandler applikationer, og sælger derefter disse data om positionering af private investorer til store hedgefonde.

Som følge heraf er institutionelle investorer i stand til at handle direkte mod privat kapital. (Hvis det ikke var meget rentabelt, ville hedgefonde ikke betale for dataene millioner). "

Det er ikke overraskende, at det var af denne grund, at robinhood for nylig har betalt 65 millioner dollars af værdipapir- og udvekslingskommissionen (SEC).

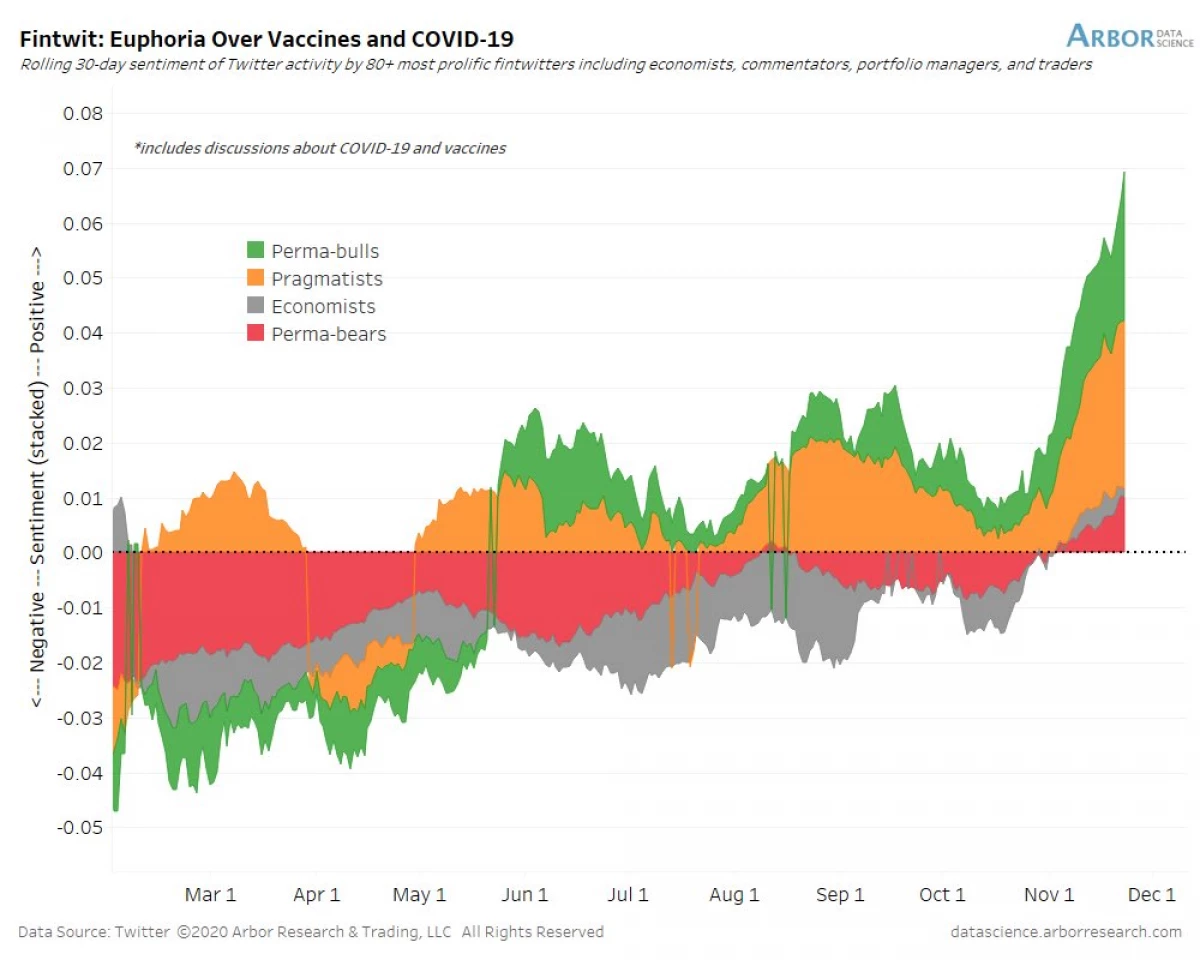

Vaccination og valg Spur "BYKOV"

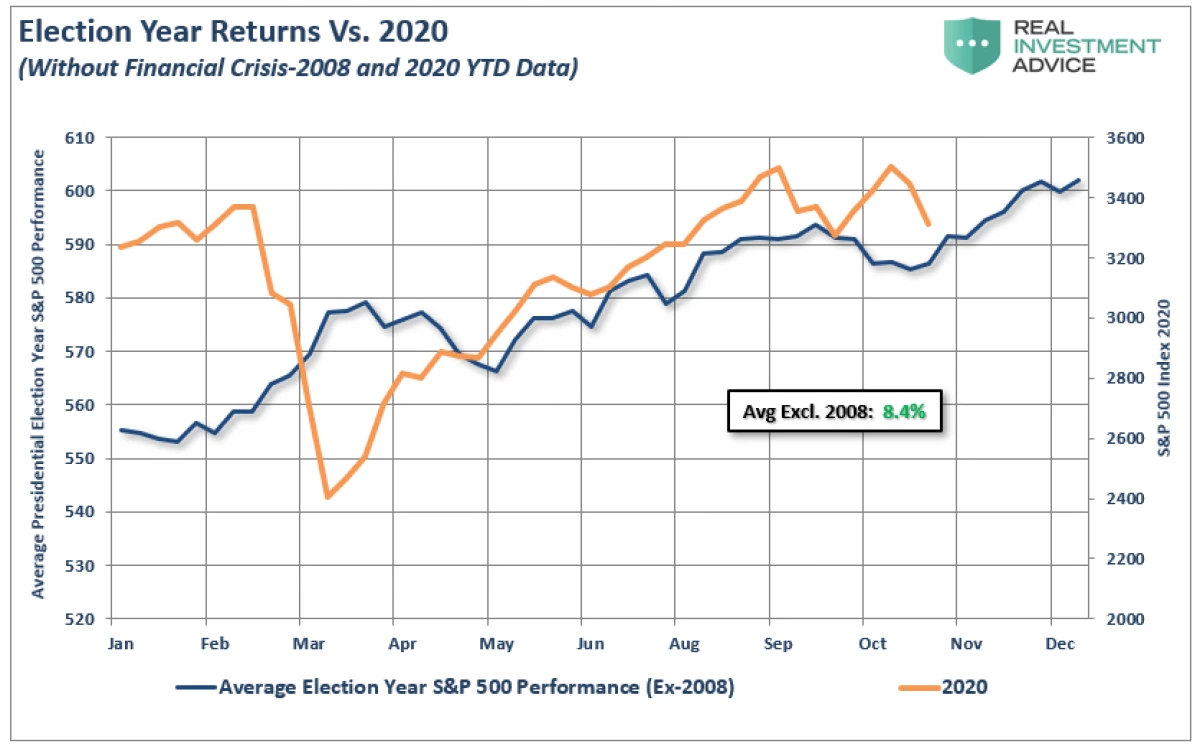

Når markederne genoprettede fra marts sammenbrud, blev investorerne opmærksomme på udsigterne for at øge budgetstimuleringen og begyndelsen af massevaccination. Ikke desto mindre har gentagne skuffelser medført, at de traditionelt svage år af markedet tilbragte i sidetrenden. Som vi noterede tidligere:

"Markeder fortsætter med at forhandle i overensstemmelse med det klassiske scenario af valgene. Selv om de i de sidste par uger helt sikkert var under pres, blev nedgangen for det meste bestilt.

Når man ser på alle tidligere valg siden 1960, kan det ses, at den gennemsnitlige årlige stigning er næsten 8,4% (eksklusive finanskrisen i 2008 og 2020). "

Siden vores publikation fortsatte markedet med at vokse i overensstemmelse med forventningerne og for nylig opdateret historiske Maxima. Valget af Joe Bayden og levering af vacciner bragt til entusiasmen hos investorer til forfaller. Som vi skrev tidligere:

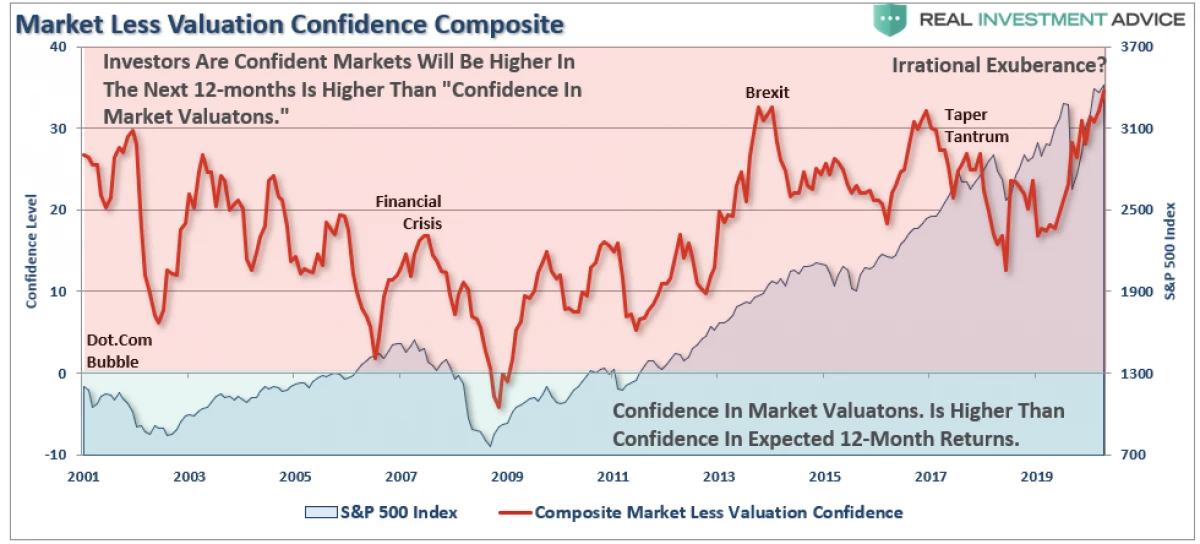

"På nedenstående diagrammer, den kumulative værdi af tillidsindikatorerne for institutionelle og individuelle aktører, opnået af tillid til det fremtidige investeringsafkast. Når indikatoren er positiv, er tilliden til, at markedet om et år vil forhandle på høje niveauer end nu højere end tilliden til markedsvurderingen. På samme tid er det modsatte sandt.

Nøgleindgåelsen er, at investorer samtidig overvejer markedet og revalueret og klar til yderligere vækst. "

Det samme fænomen blev beskrevet af den tidligere formand for Fed af Alan Greenspan i december-taleen fra 1996 om emnet "irrationel overflod".

Tegn på feber

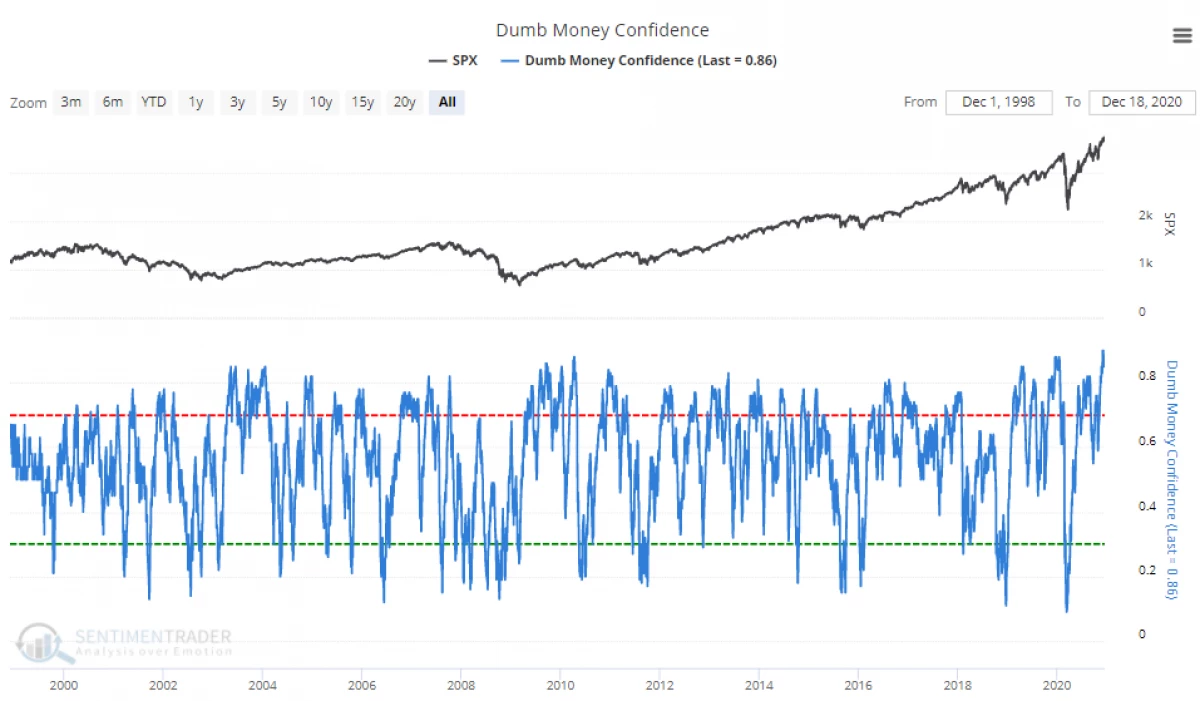

Endelig, som det nye år på 2021 tilgange, er der tegn på, at markederne nåede fase "feber".

Nu er individuelle investorer mere end nogensinde trygge i den fremtidige vækst.

Dette er "overflod" forsinket næsten alle:

"Du skal spørge, hvor meget" brændstof forblev i tanken, "I betragtning af at selv de ivrige" bjørne "nu er optimistisk. Derfor kan spørgsmålet formuleres som følger: "Hvis alt allerede er på markedet, så hvem vil købe?".

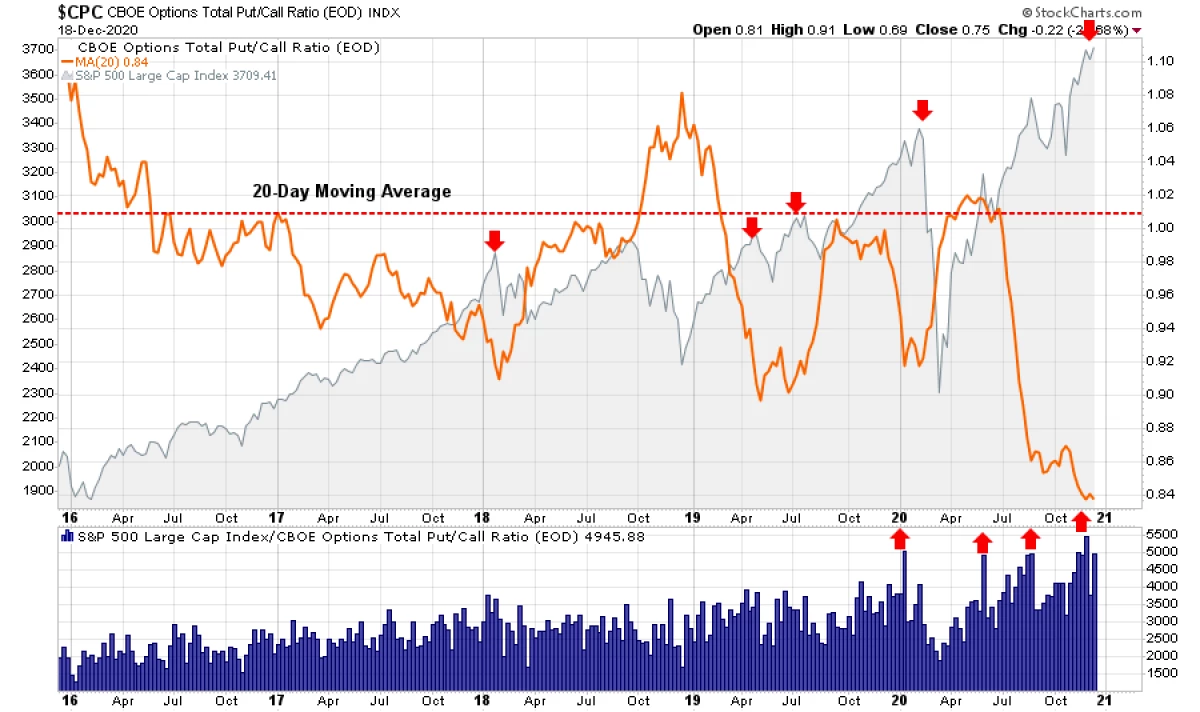

Og dette udtrykkes ikke kun i følelser, men også i den spekulative positionering af investorer. I øjeblikket afspejler valgmarkedet den faste tro på erhvervsdrivende i, at aktierne ikke fejler.

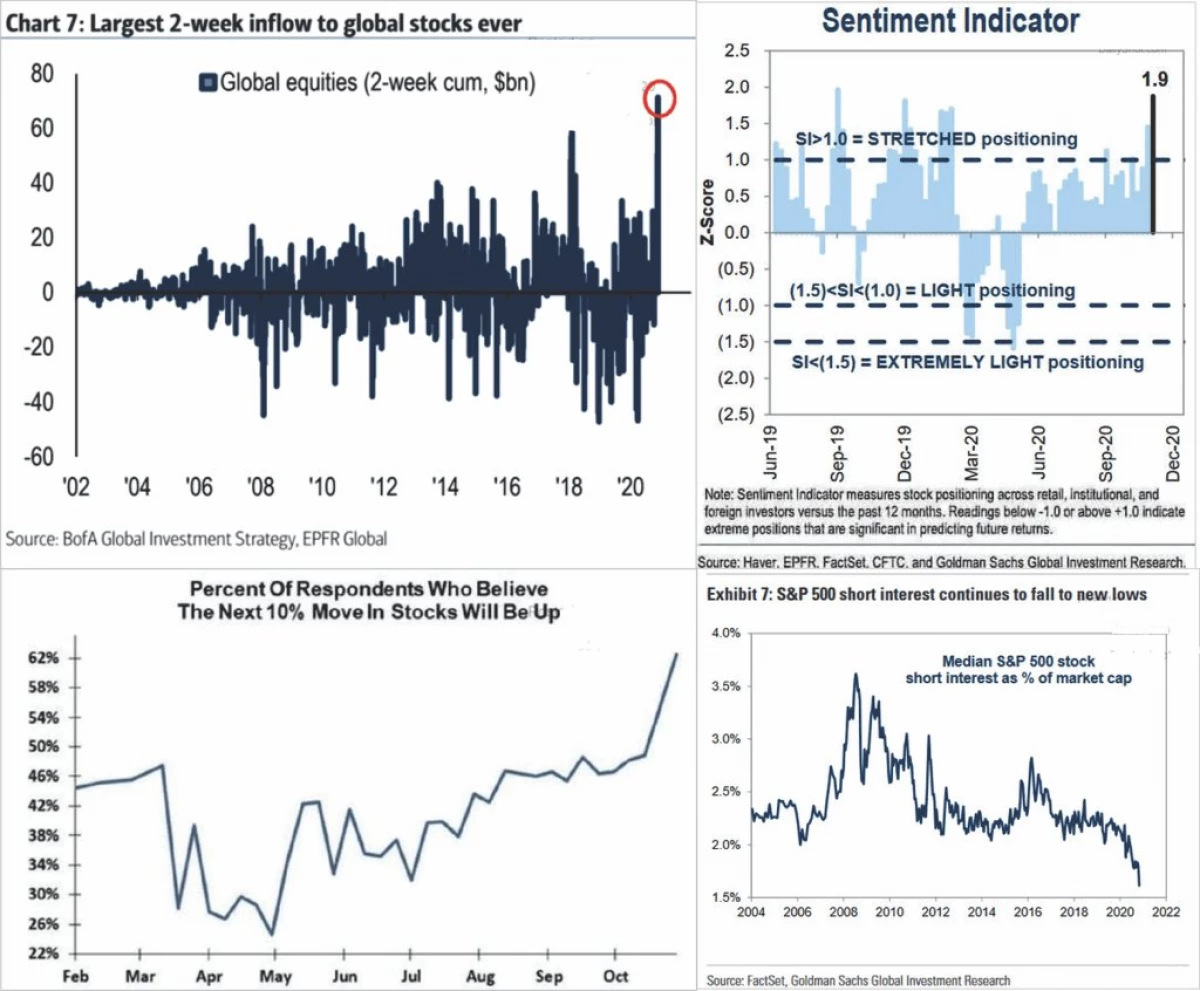

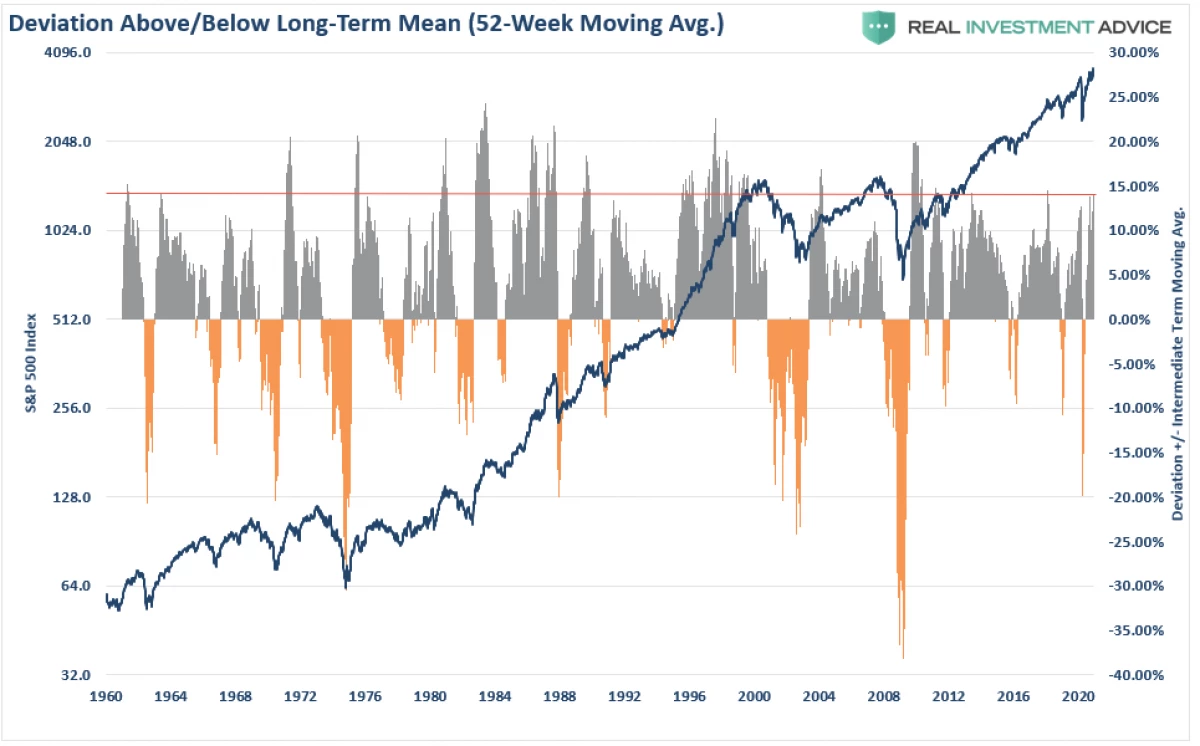

Denne tillid manifesteres i mange indikatorer, der viser, at investorer køber "risikabelt" papir med ganske ængstelig hastighed. Ifølge 4-paneldiagrammet nedenfor har investorerne investeret i fondene og er sikre på fremtiden, og korte positioner er næsten helt forsvundet. (Grafik gav Dailyshot.)

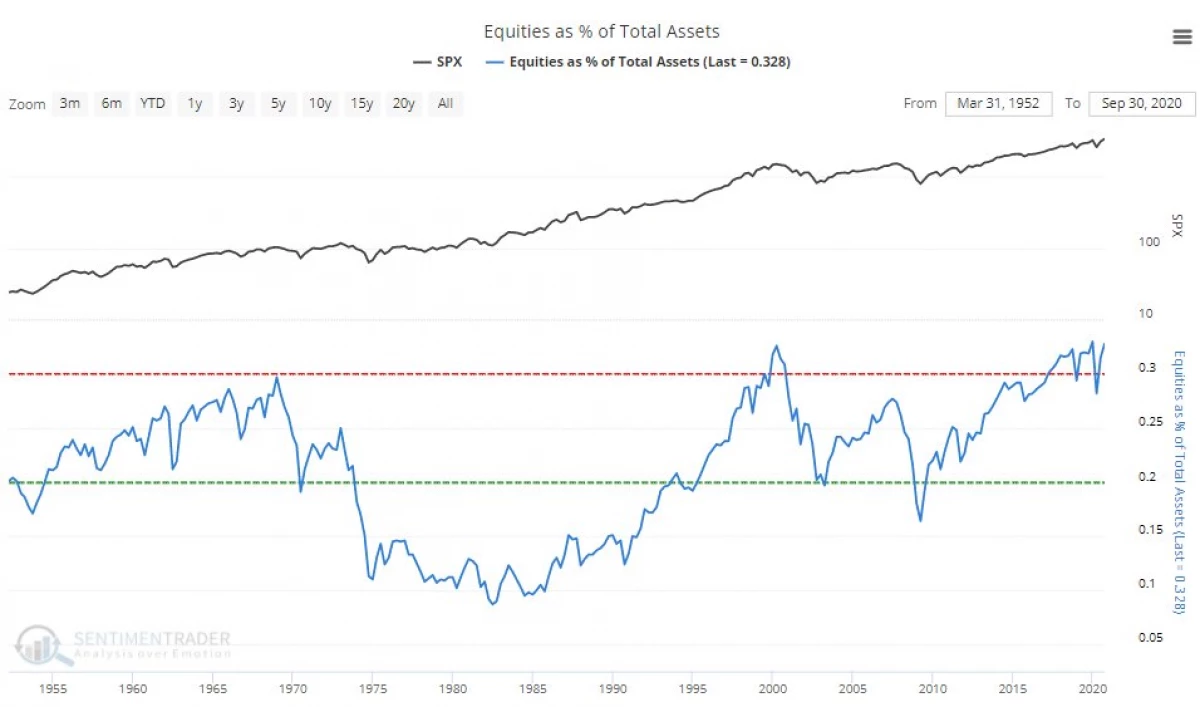

Som følge heraf nåede koncentrationen af kapital i aktier rekordniveauer.

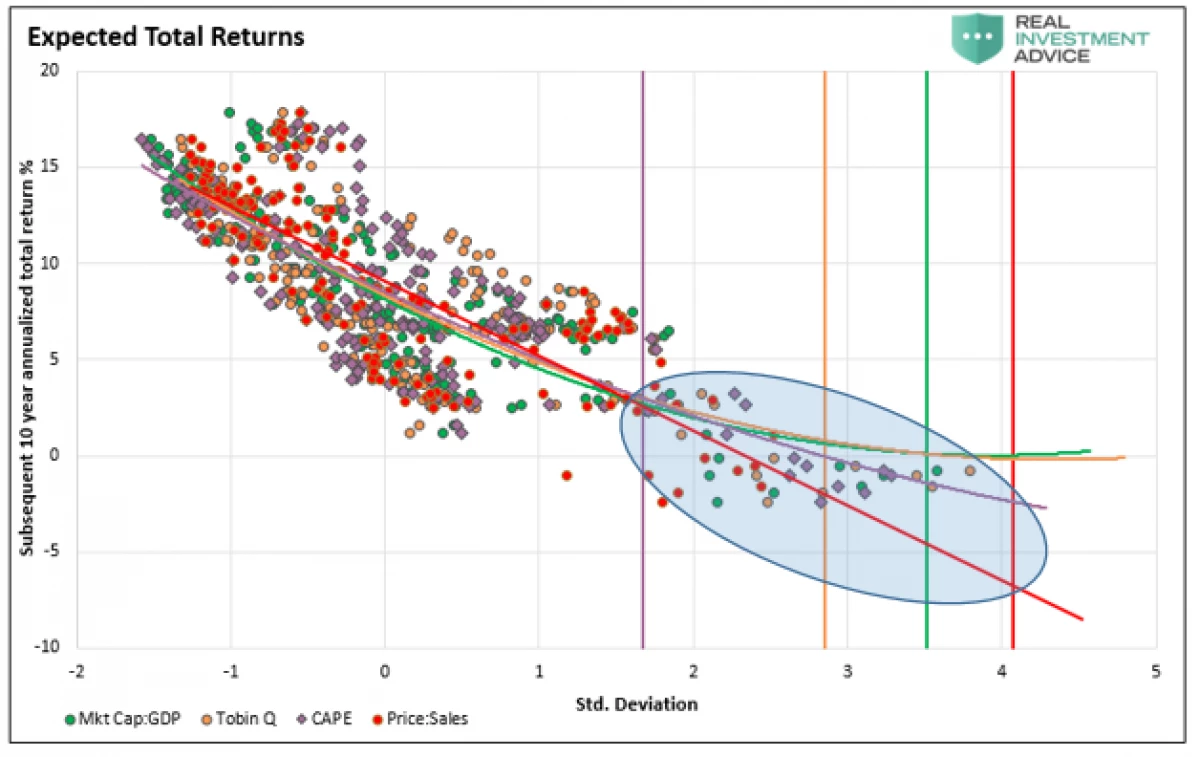

Og i betragtning af den utrolige omfang af markedsafvigelser fra langsigtede forventninger vil investorer sandsynligvis blive skuffende igen. Og vi overvejer ikke engang langsigtet sammenhæng med markedsoverslag.

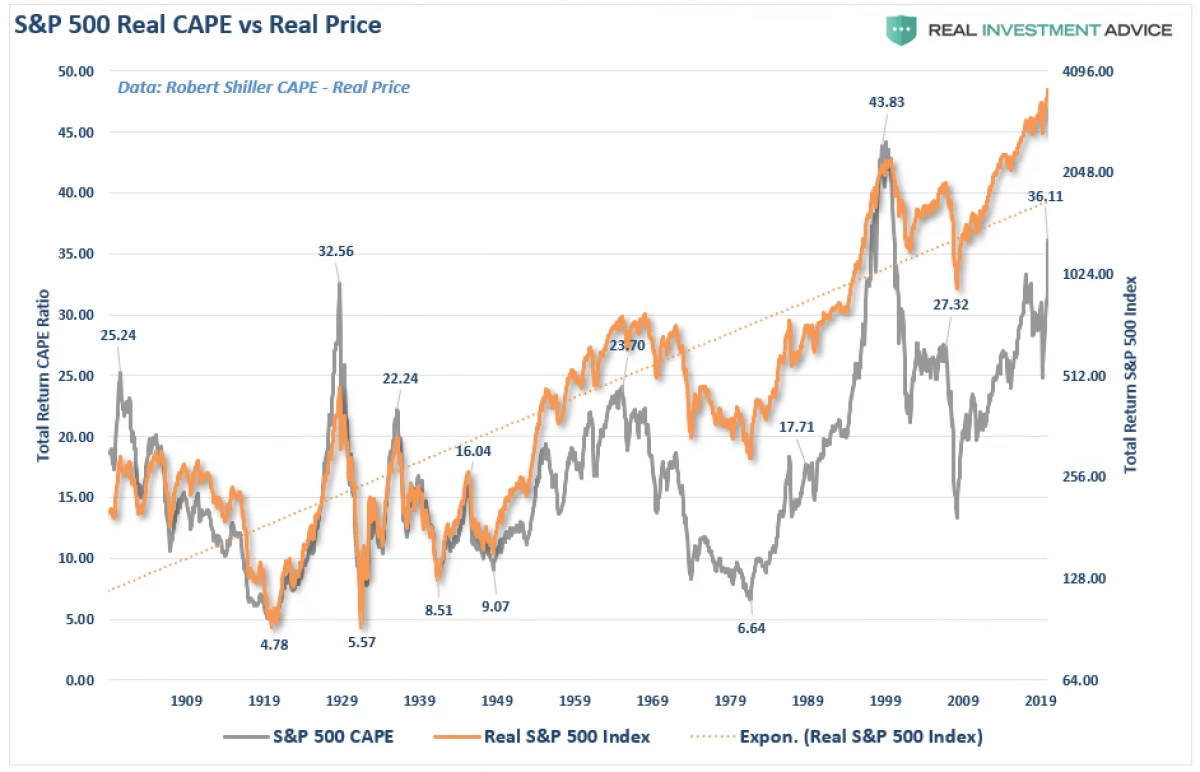

Som nævnt i en af vores artikler er den stærkeste korrelation af værdien af aktier og fremtidig investeringsafkast baseret på vurderingen.

Hvad venter os i 2021?

I øjeblikket har analytikere travlt med at bestemme det højeste mål for S & P 500 for det kommende år.

Vil deres prognoser være korrekte? Alt vil blive reduceret til, om den økonomiske vækst, og i sidste ende kan rentabiliteten af erhvervssektoren kan indhente et overskydende marked. De sidste to gange, hvor markedsoverslag blev revet af overskud, var resultatet ikke bedst.

Vi bruger direkte parallelt med investorer, der overvurderer aktiemarkedet under en svag økonomi (som genererer virksomhedernes indkomst).

Indikatoren viser os, at "adskillelsen" på markederne fra økonomien fører til reversering. Korrelationen er mere indlysende, hvis du ser på markedet i forbindelse med forholdet mellem virksomhedernes overskud til BNP. Ved korrelering af 90% bør investorer ikke rabat disse afvigelser.

Sådan korrelation er ikke uventet, da virksomhedens overskud er en funktion af den økonomiske vækst. På samme måde bør deres modbevægelse ikke overraskes. Og vi handler ikke kun om markedsværdi i forhold til BNP, men om alle evalueringsforanstaltninger på samme tid.

7 Handelsbestemmelser

Så 2020 viste sig at være mere mættet med uventede begivenheder, end det kunne antages. Og da tilgangen af 2021 tilgange vil det være rimeligt at forberede sig på et lignende scenario. Dette vil hjælpe 7 regler:

1) Slip af urentable aktiver og dokument rentabelt: Det lyder simpelthen, men en regelmæssig investor er tilbøjelig til at sælge aktier, der allerede har bragt overskud og holder minuspositioner i håb om at dreje.

2) Køb på Minima, Sælg på Maxima: Dyre Asset tilbyder ikke særlig værdi. Gør ikke begrundet de overbetalte til investeringen, fordi overskuddet i sidste ende vil lide.

3) Må ikke håbe, at denne gang alt vil være anderledes: En person er altid tilbøjelig til at håbe på det bedste. Husk dog, at selv om historien ikke er gentaget "ord for ord", er scenarier normalt ens.

4) Vær tålmodig og skynd dig ikke at investere. Der er ikke noget galoppet i at sidde "i penge", indtil en god investeringsmulighed vises. Tålmodighed er en fantastisk måde at beskytte dig mod problemer.

5) Sluk for tv'et. Det eneste du vil opnå, konstant overvågning af tv-shows - dette er et øget blodtryk.

6) Risikoen er ikke lig med overskuddet. Han udtrykker potentielle tab i tilfælde af mislykket vedhæftning. En konservativ tilgang vil øge kapitalen i det lange løb med minimal risiko.

7) Giv ikke ind i det hurtige instinkt. Når alle er enige om i retning af markedet på grund af en vis begrundelse, er det værd at en korrektion for uaccounted faktorer. Denne afhandling er også i overensstemmelse med afsnit 2 og 4. For at købe noget billigt eller sælge dyrt, køber du på salg og sælger på faser af den irrepressible vækst.

Sammenfatte

Markeder nåede virkelig ekstremer på en række retninger. Niveauet af marginal gæld, der returneres til spidsværdier, aktier handles på rekordmaxima, og udbyttet af affald fordobling sænkes til minima, men medierne fortsætter med at insistere på, at der ikke er nogen grund til bekymring.

Dette bør selvfølgelig ikke være overraskende. På toppen af markedet viser alle at være i en sele.

"Investorens hovedproblem (og endda hans værste fjende) vil sandsynligvis være han selv," Benjamin Graham.

Det bringer os glat til en række vigtige principper.

Investeringer er ikke en konkurrence

. Vinderne venter ikke på prisen, mens straffen for tabet vil være meget alvorligt. Hold følelser under kontrol. Det vil som regel være mere rentabelt at handle i strid med dine "følelser". Steder i den langsigtede portefølje fortjener kun de aktiver, der skaber passiv indkomst. Markedsoverslag (med undtagelse af deres ekstreme stater) bør ikke betragtes som en udvælgelsesfaktor for en transaktion. Grundlæggende faktorer og økonomi bør fastlægge langsigtede investeringsbeslutninger, mens "grådighed og frygt" er ansvarlig for kort sigt. Det er vigtigt at bestemme, hvilken type investorer der behandler personligt. Valget af den ideelle tid til transaktionen er umuligt. Men risikostyringen er helt mulig. Disciplin og tålmodighed - nøglen til succes. Manglen på disse kvaliteter vil påvirke kapitalen negativt. Den samlede nyhedsgrundlag skader kun investeringer. Sluk for tv'et og sagging nerveceller. Investering ligner et gambling spil. I begge tilfælde er der kun sandsynligheden for fremtidige begivenheder baseret på statistikker. Det er vigtigt at vide, hvornår det er værd at "spare", og hvornår skal du gå på alt. Universal Investment Strategy eksisterer ikke. Tricket er at kende forskellen mellem en dårlig investeringsstrategi og en strategi, der ikke kun virker midlertidigt.

Chief Lesson 2020?

"Uventede hændelser forekommer oftere, end det kunne antages."