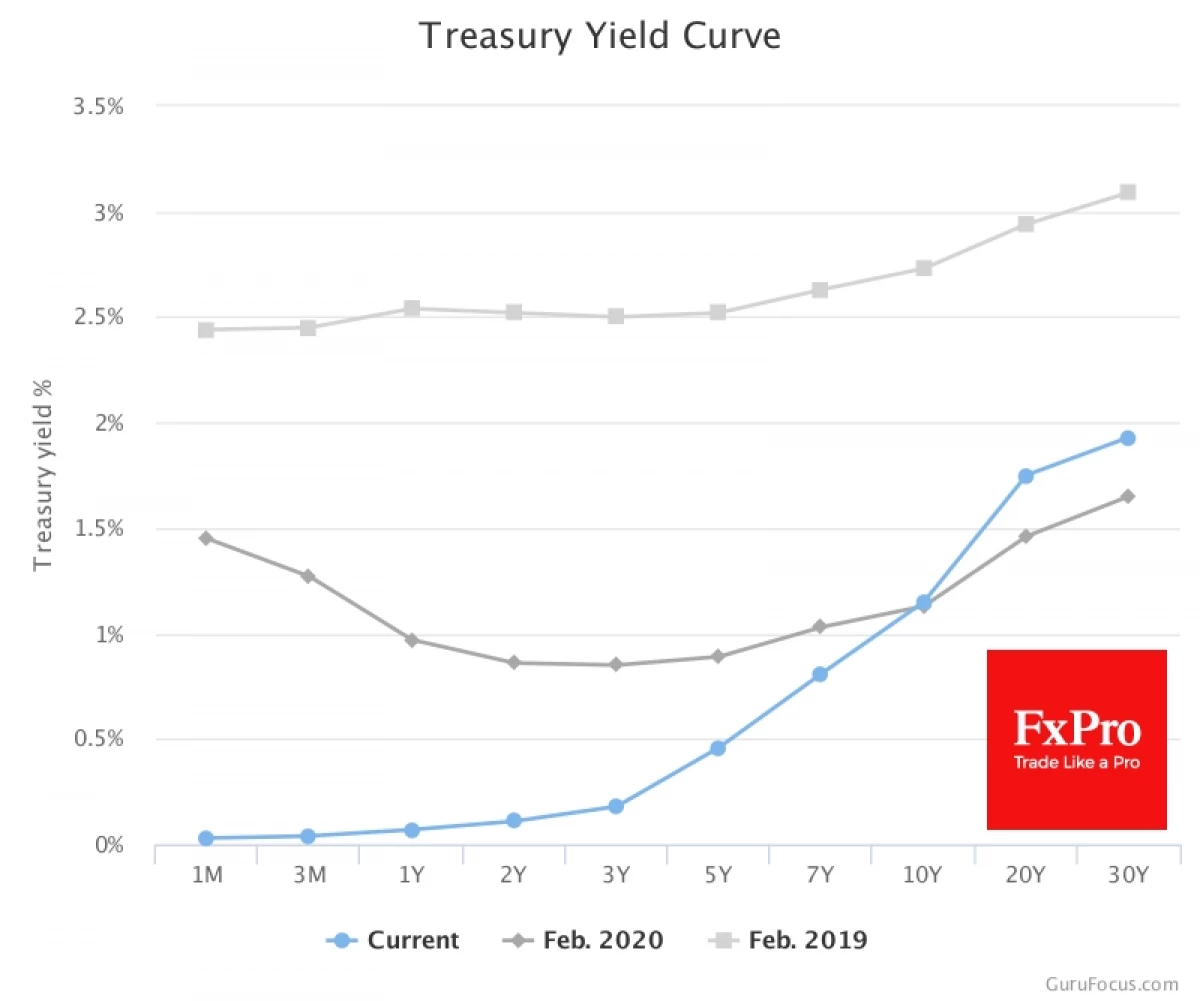

Ўмацаванне даляра атрымлівае сваё развіццё на аптымізме вакол эканамічнага аднаўлення, што праяўляецца ў выглядзе моцнага нахілу крывой прыбытковасці амерыканскіх дзяржаблігацый. Цяпер ён - самы круты за апошнія 5 гадоў.

ФРС прыціскае бліжні канец дыяграмы літаральна да падлогі, а ў аблігацыях з тэрмінам пагашэння больш за тры гады назіраецца імклівы рост. У бягучай сітуацыі гэта прарочыць павышэнне паказчыкаў інфляцыі ў найбліжэйшай будучыні.

У гэтых прагнозаў ёсць два тлумачэнні. Першае складаецца ў чаканнях больш ўпэўненага росту эканомікі, што дазволіць ФРС ЗША нармалізаваць стаўкі ў доўгатэрміновай перспектыве, згарнуўшы праграмы экстранай падтрымкі эканомікі.

Другое тлумачэнне рынкавай дынамікі менш аптымістычны. Рост на далёкім канцы крывой тлумачыцца як павышэннем інфляцыйных чаканняў, так і меркаваным павелічэннем прапановы дзяржаблігацый, што падточвае іх кошт. Даходнасці 30-гадовых трежерис падняліся да 1.92% і амаль вярнуліся на дакрызісныя ўзроўні 2%. Дзесяцігодкі даюць даходнасць 1.31% супраць 1.56% годам раней, пры гэтым яны прарабілі вялікі шлях ад 0.5% у ліпені мінулага года.

Больш высокая даходнасць прыцягвае пакупнікоў доўгатэрміновых дзяржаблігацый ЗША, фарміруючы цягу ў даляр. Аднак варта паглядзець на сітуацыю пад іншым вуглом: рост прыбытковасці азначае падзенне коштаў на гэтыя паперы. Гэта значыць, ужо зараз баланс зрушыўся ў бок прадаўцоў.

Характар стымулюючых мер і шматгадовыя мінімумы для многіх сыравінных тавараў у мінулым годзе робяць найбольш верагодным сцэнар пачатку новага сыравіннага суперцикла, у рамках якога даляр прасядае як у 2000-м, так і ў сярэдзіне 1930-х і пачатку 1960-х гадоў.

Гэта настройвае, што бягучае аднаўленне даляра - толькі невялікая купіна на доўгім шляху ўніз.

Каманда аналітыкаў FxPro

Чытайце арыгінал артыкула на: Investing.com