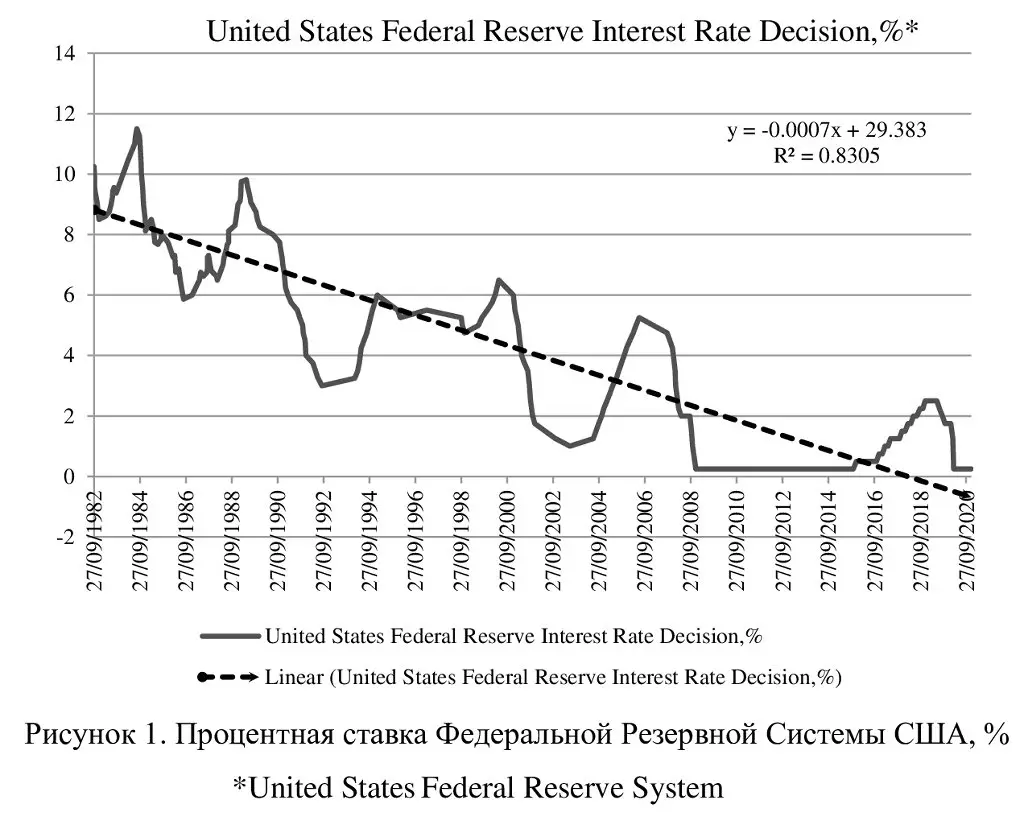

Асноўная эканамічная палітыка, стымулюючая эканамічны рост, - грашова-крэдытная палітыка. З дапамогай усталёўваных працэнтных ставак рэгулюецца грашовая маса і курс нацыянальнай валюты краіны. Эканоміка Злучаных Штатаў перыядычна дэманструе слабую актыўнасць: сціснутае спажыванне і вытворчасць; высокі ўзровень беспрацоўя; нізкія тэмпы інфляцыі. У гэтай сувязі Федэральная Рэзервовая Сістэма ЗША вымушана паніжаць працэнтныя стаўкі для дасягнення мэтавага ўзроўню інфляцыі, які будзе здольны стымуляваць эканамічных суб'ектаў да прафесійнай дзейнасці. Апошні раз Федэральная Рэзервовая Сістэма ЗША пачала зніжаць працэнтныя стаўкі з ліпеня 2019 года па сакавік 2020 года, што дазволіла нарасціць грашовую масу і панізіць міжнародную кошт даляра ЗША. Эканамічная актыўнасць пачала аднаўляцца, але не так добра, як гэтага б хацелася (малюнак 1).

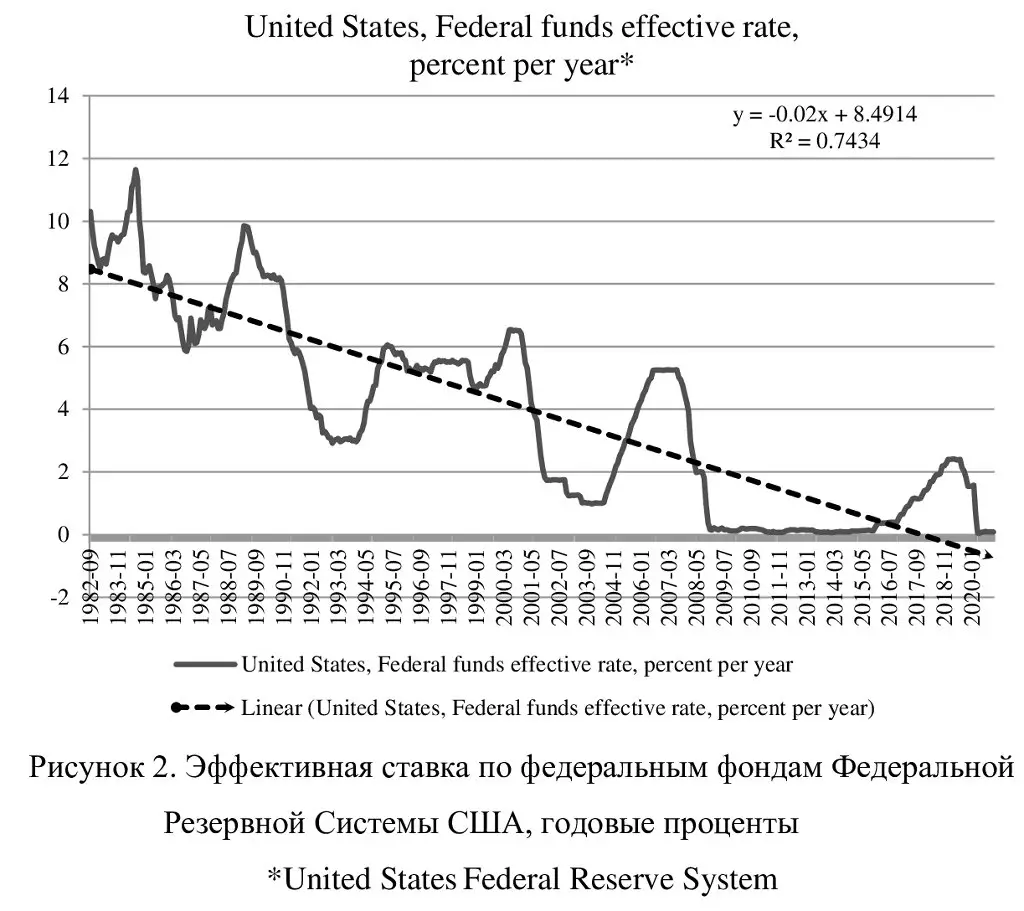

Эфектыўная стаўка па федэральным фондам Федэральнай рэзервовай сістэмы ЗША ўяўляе сабой сярэднеўзважанай значэнне па ўсіх працэнтных стаўках па пазыцы, усталяваным банкам-пазычальнікам і банкам-крэдыторам; працэнтная стаўка, якая выкарыстоўваецца ў аперацыях паміж банкамі-членамі Федэральнай рэзервовай сістэмы ЗША. Эфектыўная стаўка па федэральным фондам Федэральнай рэзервовай сістэмы ЗША павінна адпавядаць мэтавай стаўцы па федэральных фондах, якая вызначаецца Федэральным камітэтам па аперацыях на адкрытым рынку Федэральнай рэзервовай сістэмы ЗША. Мэтавае значэнне стаўкі дасягаецца пры дапамозе аперацый на адкрытым рынку: купля дзяржаўных аблігацый павялічвае грашовую масу і паніжае стаўку; продаж дзяржаўных аблігацый памяншае грашовую масу і павышае стаўку. У сувязі з гэтым неабходна разгледзець паказчык грашовай масы ў Злучаных Штатах (малюнак 2).

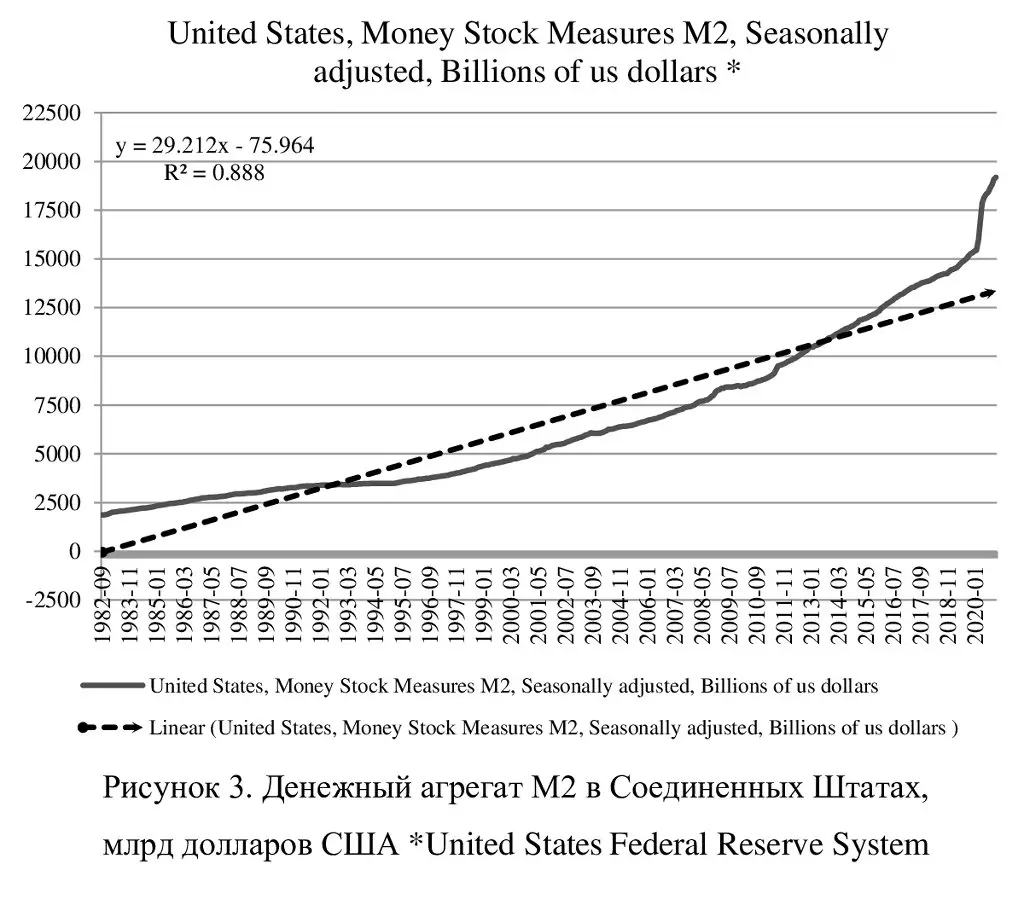

Грашовы агрэгат М2 ўяўляе сабой ліквідныя формы грошай (валюты і чэкавыя дэпазіты - М1), ашчадныя дэпазіты хатніх гаспадарак, невялікія тэрміновыя дэпазіты і ўзаемныя фонды рознічнага грашовага рынку. Грашовы агрэгат М2 характарызуе грошы ў шырокім сэнсе і з'яўляецца менш ліквіднай часткай грашовай масы. Стымуляванне эканамічнай актыўнасці ў Злучаных Штатах у сувязі з эканамічным крызісам з дапамогай мяккай грашова-крэдытнай палітыкі, накіраванай на зніжэнне працэнтных ставак Федэральнай рэзервовай Сістэмай ЗША, прывяло да росту грашовай масы і яе якая складае грашовага агрэгата М2. Такім чынам, рашэнні апошняга часу Федэральнай рэзервовай сістэмы ЗША заключаюцца ў зніжэнні і утрыманьні на нізкім узроўні працэнтных ставак, што патрабуе куплі каштоўных папер рэгулятарам і павялічвае грашовую масу (грашовы агрэгат М2) (малюнак 3).

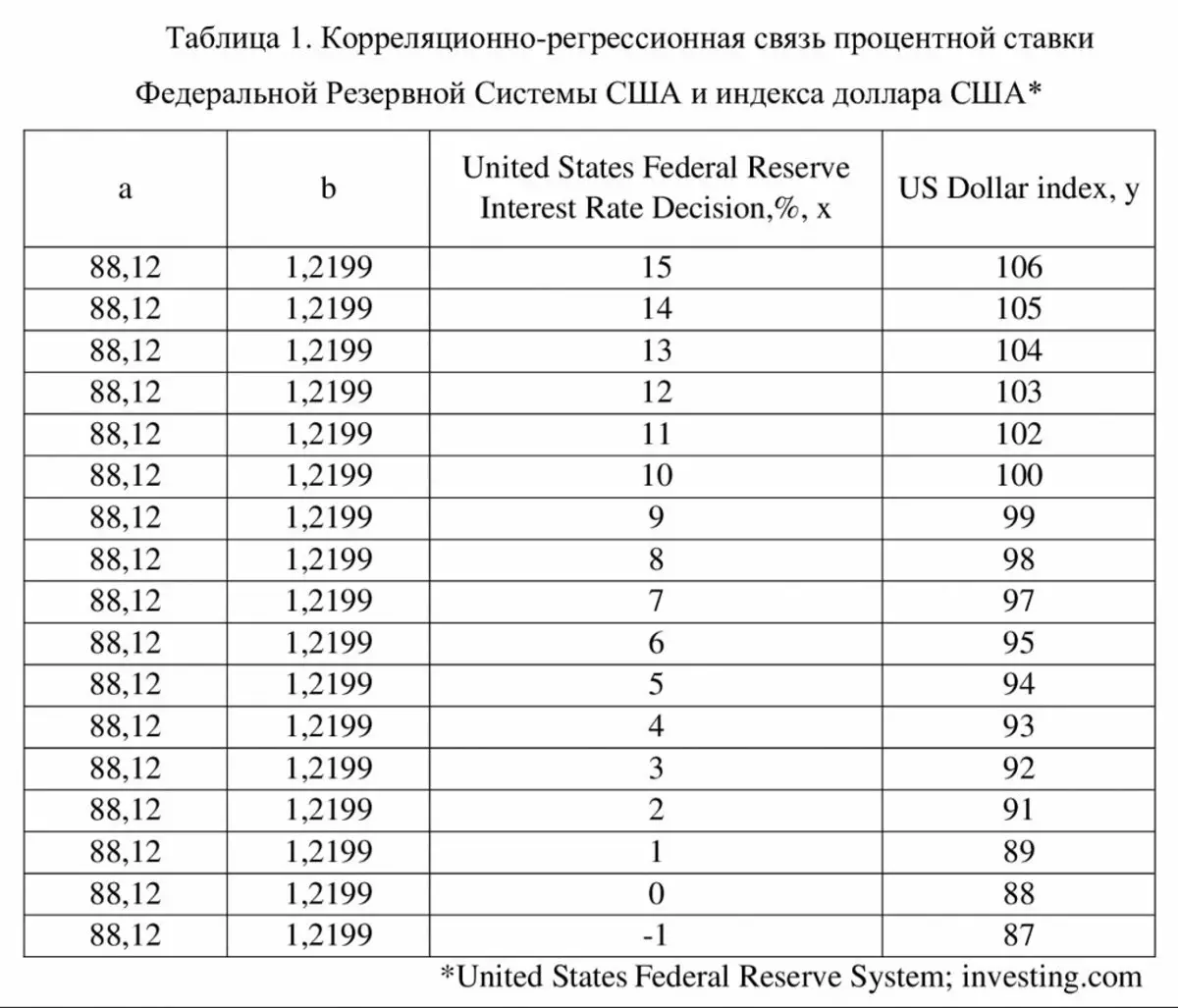

Якая праводзіцца Федэральнай рэзервовай Сістэмай ЗША мяккая грашова-крэдытная палітыка прадугледжвае паслабленне даляра ЗША. Для пацверджання вышэйсказанага мэтазгодна даследаваць сувязь міжнароднай кошту даляра ЗША і працэнтнай стаўкі Федэральнай рэзервовай сістэмы ЗША. Ўсталяваная карэляцыйнай-Рэгрэсійная сувязь паміж індэксам даляра ЗША (y, пункты) і працэнтнай стаўкай Федэральнай рэзервовай сістэмы ЗША (x,%) за працяглы часовай інтэрвал, які ўключае снежань 1985 года - студзень 2021, які адлюстроўвае ўстойлівыя сувязі індыкатараў грашова-крэдытнай палітыкі. Пабудавана раўнанне парнай лінейнай рэгрэсіі: y = 88,12 + 1,2199 ∙ x. Каэфіцыент карэляцыі rxy = 0,315 - ўмераная пазітыўная сувязь. Каэфіцыент эластычнасці Эxy = 0,045 - нізкая эластычнасць фактараў. Памылка апраксімацыі A = 8,6% - у межах нормы. Крытэр Фішэра Ffact = 46,1 больш Ftab = 3,86 - раўнанне ў цэлым значна (табліца 1).

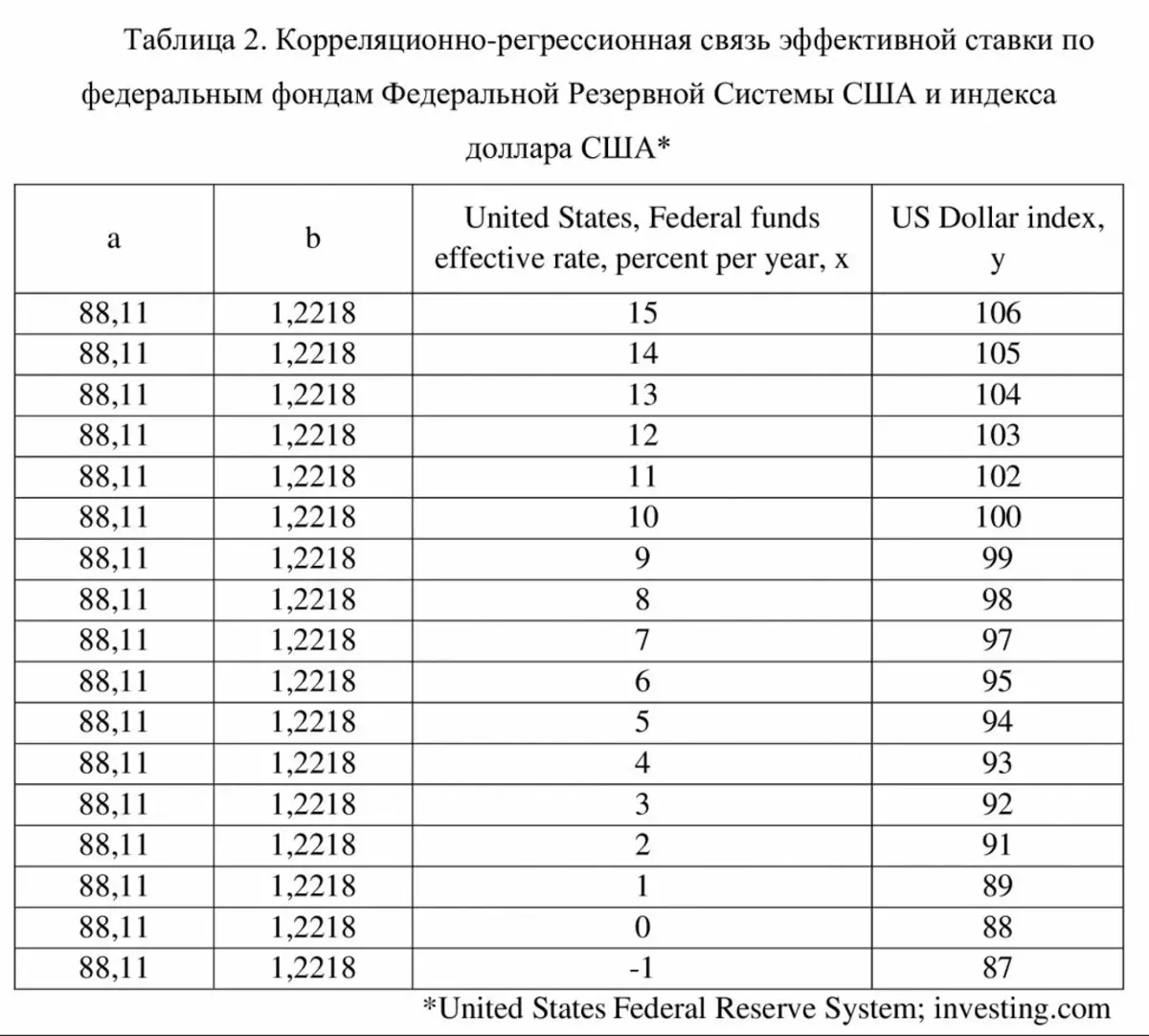

Таксама мэтазгодна даследаваць сувязь міжнароднай кошту даляра ЗША і эфектыўнай стаўкі па федэральным фондам Федэральнай рэзервовай сістэмы ЗША. Ўсталяваная карэляцыйнай-Рэгрэсійная сувязь паміж індэксам даляра ЗША (y, пункты) і эфектыўнай стаўкай па федэральным фондам Федэральнай рэзервовай сістэмы ЗША (x, гадавыя працэнты) за часовай інтэрвал снежань 1985 года - снежань 2020 года. Пабудавана раўнанне парнай лінейнай рэгрэсіі: y = 88,11 + 1,2218 ∙ x. Каэфіцыент карэляцыі rxy = 0,315 - ўмераная пазітыўная сувязь. Каэфіцыент эластычнасці Эxy = 0,045 - нізкая эластычнасць фактараў. Памылка апраксімацыі A = 8,6% - у межах нормы. Крытэр Фішэра Ffact = 46,0 больш Ftab = 3,86 - раўнанне ў цэлым значна (табліца 2).

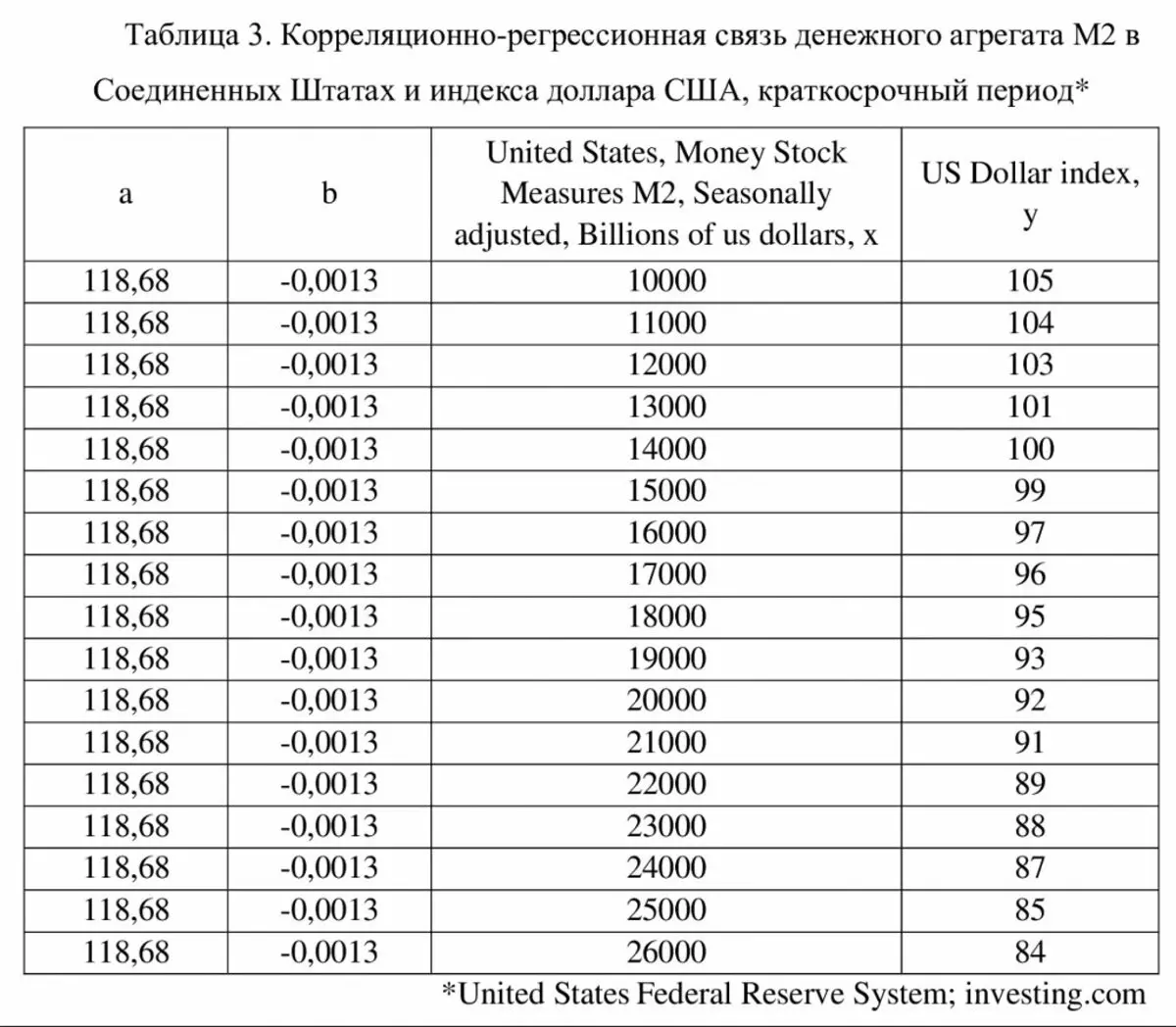

Таксама мэтазгодна даследаваць сувязь міжнароднай кошту даляра ЗША і грашовага агрэгата М2 ў Злучаных Штатах на працягу доўгатэрміновага перыяду. На працягу снежня 1985 года - снежань 2020 года карэляцыйныя сувязь паміж індэксам даляра ЗША і грашовым агрэгатам М2 ў Злучаных Штатах адсутнічае: каэфіцыент карэляцыі rxy = -0,178. У сувязі з гэтым ёсць неабходнасць даследаваць сувязь міжнароднай кошту даляра ЗША і грашовага агрэгата М2 ў Злучаных Штатах за перыяд ліпень 2019 года - снежань 2020 гады - апошні перыяд мяккай грашова-крэдытнай палітыкі Федэральнай рэзервовай сістэмы ЗША. Ўсталяваная карэляцыйнай-Рэгрэсійная сувязь паміж індэксам даляра ЗША (y, пункты) і грашовым агрэгатам М2 ў Злучаных Штатах (x, млрд даляраў ЗША). Пабудавана раўнанне парнай лінейнай рэгрэсіі: y = 118,68-0,0013 ∙ x. Каэфіцыент карэляцыі rxy = -0,774 - моцная негатыўная сувязь. Каэфіцыент эластычнасці Эxy = -0,234 - слабая эластычнасць фактараў. Памылка апраксімацыі A = 1,4% - у межах нормы. Крытэр Фішэра Ffact = 23,8 больш Ftab = 4,49 - раўнанне ў цэлым значна (табліца 3).

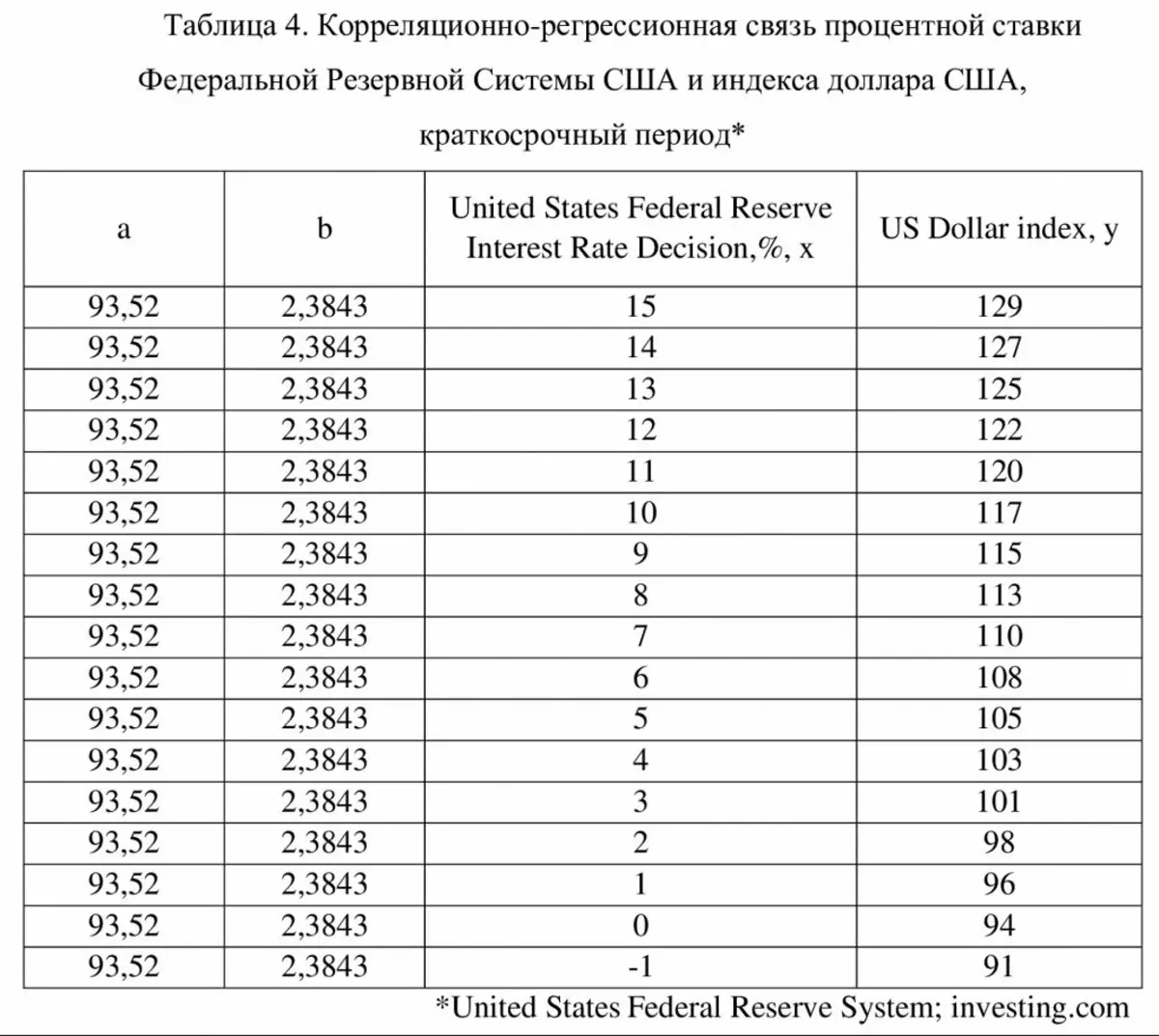

Такім чынам, у кароткатэрміновым перыядзе сувязь паміж індэксам даляра ЗША і паказчыкамі грашова-крэдытнай палітыкі Федэральнай рэзервовай сістэмы ЗША выказана ярчэй. Таму на працягу кароткатэрміновага перыяду ліпеня 2019 года - Студзень 2021 года ўстаноўлена карэляцыйнай-Рэгрэсійная сувязь паміж індэксам даляра ЗША (y, пункты) і працэнтнай стаўкай Федэральнай рэзервовай сістэмы ЗША (x,%). Пабудавана раўнанне парнай лінейнай рэгрэсіі: y = 93,52 + 2,3843 ∙ x. Каэфіцыент карэляцыі rxy = 0,635 - моцная пазітыўная сувязь. Каэфіцыент эластычнасці Эxy = 0,025 - слабая эластычнасць фактараў. Памылка апраксімацыі A = 1,8% - у межах нормы. Крытэр Фішэра Ffact = 11,5 больш Ftab = 4,45 - раўнанне ў цэлым значна (табліца 4).

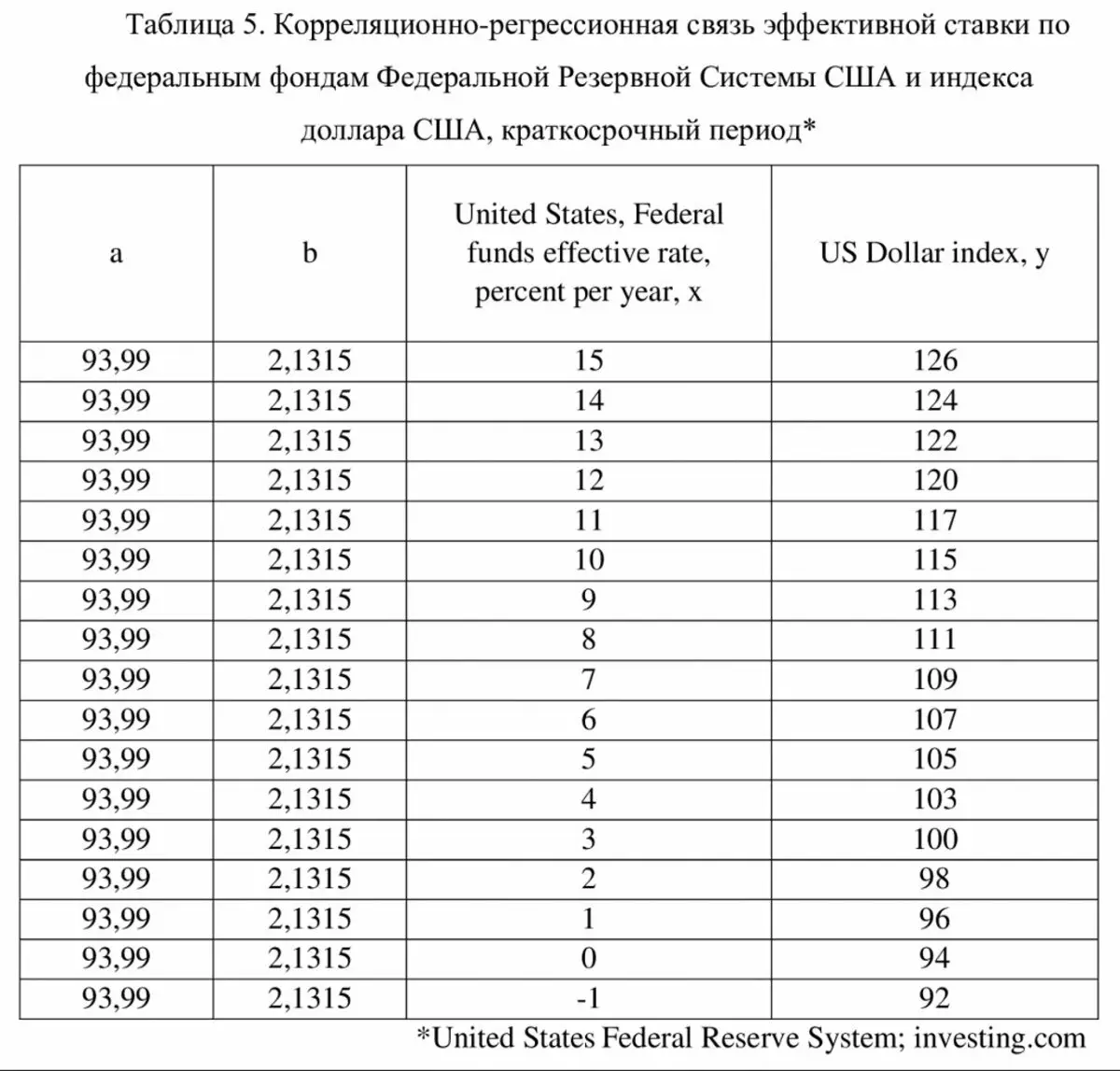

На працягу кароткатэрміновага перыяду ліпеня 2019 года - снежань 2020 года вывучыць сувязь міжнароднай кошту даляра ЗША і эфектыўнай стаўкі па федэральным фондам Федэральнай рэзервовай сістэмы ЗША. Ўсталяваная карэляцыйнай-Рэгрэсійная сувязь паміж індэксам даляра ЗША (y, пункты) і эфектыўнай стаўкай па федэральным фондам Федэральнай рэзервовай сістэмы ЗША (x, гадавыя працэнты). Пабудавана раўнанне парнай лінейнай рэгрэсіі: y = 93,99 + 2,1315 ∙ x. Каэфіцыент карэляцыі rxy = 0,615 - моцная пазітыўная сувязь. Каэфіцыент эластычнасці Эxy = 0,023 - слабая эластычнасць фактараў. Памылка апраксімацыі A = 1,8% - у межах нормы. Крытэр Фішэра Ffact = 9,8 больш Ftab = 4,49 - раўнанне ў цэлым значна (табліца 5).

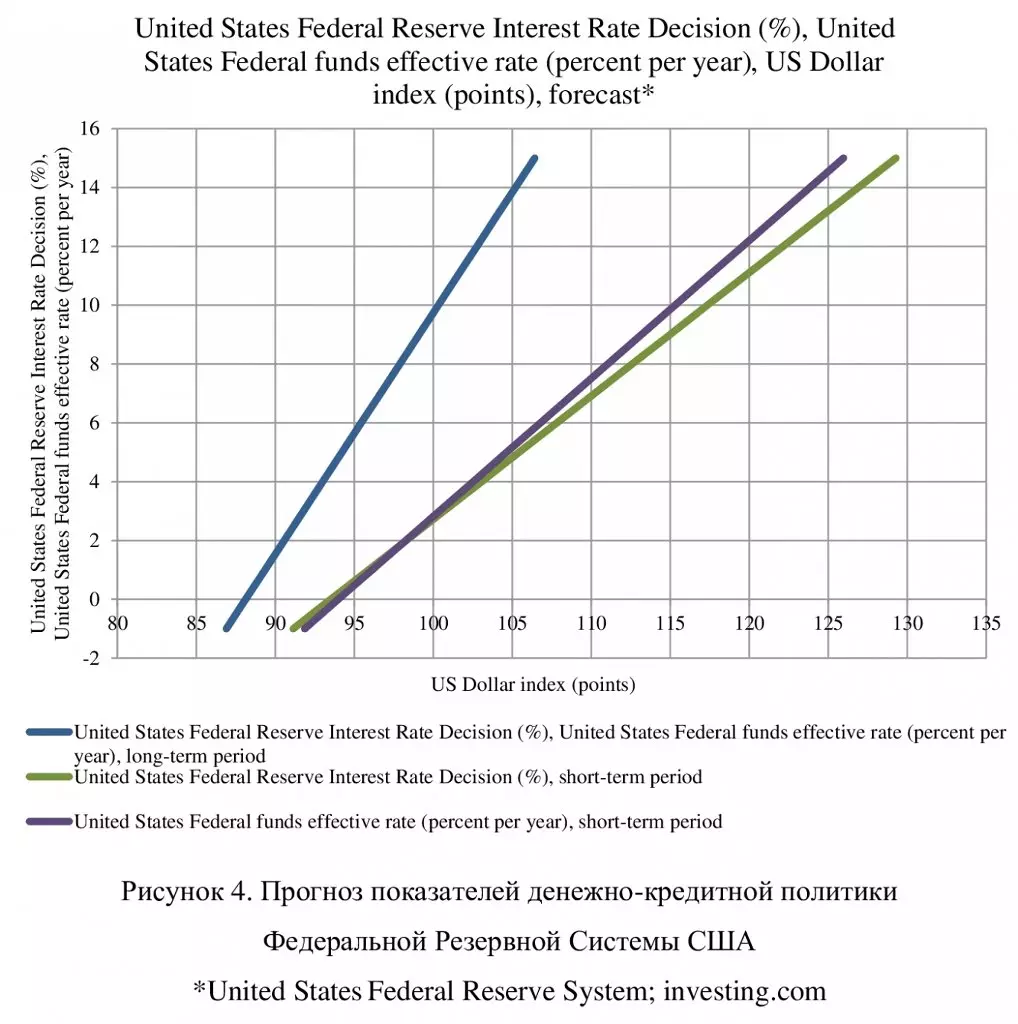

Разлічаныя ўраўненні парнай лінейнай рэгрэсіі працэнтных ставак Федэральнай рэзервовай сістэмы ЗША, грашовага агрэгата М2 ў Злучаных Штатах і індэкса даляра ЗША дазволілі зрабіць прагноз вывучаюцца паказчыкаў. Прагноз дазволіў выявіць наступныя заканамернасці ў перыяды мяккай грашова-крэдытнай палітыкі Федэральнай рэзервовай сістэмы ЗША: 1) у кароткатэрміновым перыядзе індэкс даляра ЗША знаходзіцца на высокім узроўні; мэтавая працэнтная стаўка Федэральнай рэзервовай сістэмы ЗША аказвае большы ўплыў на індэкс даляра ЗША, чым эфектыўная стаўка па федэральным фондам Федэральнай рэзервовай сістэмы ЗША; 2) у доўгатэрміновым перыядзе індэкс даляра ЗША знаходзіцца на больш нізкім узроўні; мэтавая працэнтная стаўка і эфектыўная стаўка па федэральным фондам Федэральнай рэзервовай сістэмы ЗША аказваюць аднолькавае ўплыў на індэкс даляра ЗША; 3) у кароткатэрміновым і доўгатэрміновым перыядах адзначаецца нізкая эластычнасць індэкса даляра ЗША ў залежнасці ад грашова-крэдытнай палітыкі Федэральнай рэзервовай сістэмы ЗША; 4) уплыў грашова-крэдытнай палітыкі Федэральнай рэзервовай сістэмы ЗША на індэкс даляра ЗША абмежавана працэнтнымі стаўкамі і грашовай масай; так, каб індэкс даляра ЗША быў зніжаны, напрыклад, да 60 пунктаў, грашовы агрэгат М2 павінен павялічыцца да $ 43945 млрд, а працэнтныя стаўкі павінны знізіцца да -14%, вядома, гэта нерэальна (малюнак 4).

Такім чынам, у цяперашні час уплыў грашова-крэдытнай палітыкі Федэральнай рэзервовай сістэмы ЗША на індэкс даляра ЗША абмежавана і ў больш доўгатэрміновай перспектыве здольна знізіць індэкс даляра ЗША неістотна. Больш істотнае зніжэнне міжнароднай кошту даляра ЗША могуць забяспечыць дадатковыя прылады эканамічнай палітыкі і адносна дрэнная сітуацыя ў эканоміцы Злучаных Штатаў.

Теньковская Л.І., кандыдат эканамічных навук, дацэнт

Чытайце арыгінал артыкула на: Investing.com