Распродаж на рынку Трежерис ўзмацняецца, кідаючы выклік сцвярджэнні, што бонды зараз абсалютна непрывабны у параўнанні з фондавымі актывамі. Момант, калі бонды пачнуць перавабліваць інвестараў з акцый, падобна, наступіў: даходнасць 10-гадовых казначэйскіх аблігацый перабралася за 1.3%, што стала каталізатарам зніжэння біржавых індэксаў.

Найбольш актыўна зніжаліся акцыі техсектора. Ён насычаны акцыямі росту, якія з'яўляюцца найбольш блізкай інвестыцыйнай альтэрнатывай Трежерис. Чаму? Як і ў доўгатэрміновых бондаў, у іх вялікая дюрация (ступень «расцягненасці» грашовых патокаў па актыву ў часе):

Карэкцыя фондавых індэксаў ЗША ў аўторак

Акрамя таго, так як моцна расце менавіта далёкая безрызыкоўнымі стаўка (даходнасць 10-гадовых Трежерис), а кароткія стаўкі застаюцца адносна зафіксаванымі з-за палітыкі ЦБ, прыведзеная кошт далёкіх плацяжоў па актыву цяпер мусіць актыўна зніжацца. Такім чынам, чым больш у актыву расцягнутыя плацяжы ў часе, тым больш ён павінен быць уразлівы да бягучай тэндэнцыі ў даходнасці Трежерис.

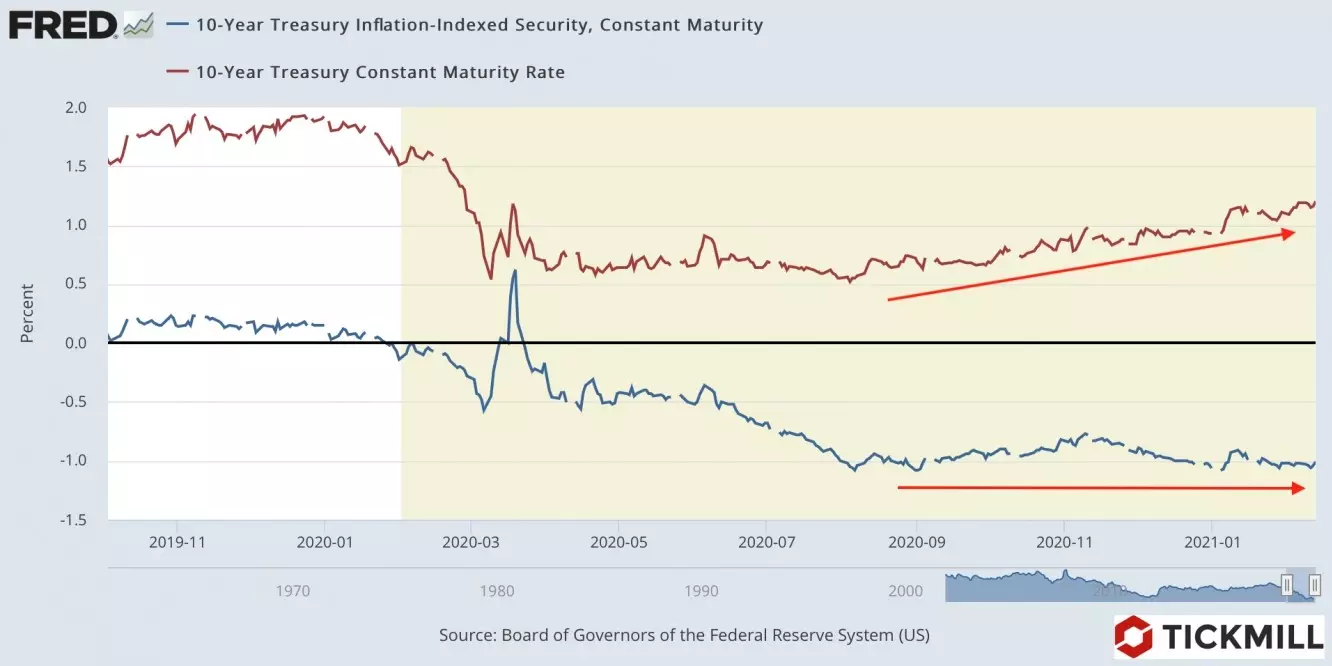

Трэба заўважыць, што хоць даходнасць 10-гадовых Трежерис расце, даходнасць Трежерис з тым жа тэрмінам пагашэння, але абароненых ад інфляцыі, практычна стаіць на месцы (каля -1%). Іншымі словамі, расце не рэальная стаўка ў ЗША, а рынкавыя інфляцыйныя чаканні, хедж ад якіх з'яўляецца золата. У сувязі з гэтым нядаўняе зніжэнне золата не вельмі ўкладваецца ў карціну таго, што адбываецца на рынку Трежерис:

Адток капіталу з рынку казначэйскіх аблігацый павысіў попыт на даляры, што прывяло да маштабнага ўмацавання амерыканскай валюты. Індэкс даляра, адскочыўшы ўчора ад 90.10, вырас да 90.82 у пятніцу.

Уся ўвага зараз на рэакцыі ФРС на рост прыбытковасці аблігацый. Задача ЦБ - падтрымліваць камфортную для эканомікі кошт запазычанняў, у тым ліку доўгатэрміновых, таму рост прыбытковасці рана ці позна павінен сустрэць рэакцыю ФРС. Пытанне ў тым, калі гэта адбудзецца.

Асноўныя рызыкоўныя падзеі, намечаныя на сёння - рэліз справаздачы па рознічных продажах у ЗША за студзень і пратакол пасяджэння ФРС. Рынак бондаў павінен заставацца слабым, так як у рознічных продажах верагодны пазітыўны сюрпрыз з-за стымулюючых чэкаў, якія амерыканскія хатнія гаспадаркі атрымалі ў студзені. Пратакол ФРС можа стрымаць распродаж на рынку Трежерис, так як павінен паказаць на гатоўнасць ЦБ падтрымліваць мяккія крэдытныя ўмовы.

Артур Идиатулин, рынкавы аглядальнік Tickmill UK

Чытайце арыгінал артыкула на: Investing.com