Нягледзячы на паскарэнне інфляцыі, большасць экспертаў не чакае ад ЦБ змены стаўкі. Тым не менш, у выпадку захавання параметраў манетарнай палітыкі на ранейшым узроўні, высокая верагоднасць, што Эльвіра Набіуліна дасць рынку сігнал аб павышэнні стаўкі ў будучыні.

На гэтым тыдні падобныя сігналы ўжо пачалі прасочвацца праз сродкі масавай інфармацыі. Агенцтва Bloomberg са спасылкай на крыніцу паведаміла, што Банк Расеі абдумвае павышэнне стаўкі да 5,5% ужо ў бягучым 2021 годзе. Сярод прычын - паскарэнне інфляцыі і асцярогі з нагоды росту бюджэтных расходаў

Такія паведамленні часцяком могуць паступаць і ад самога рэгулятара - для вывучэння рэакцыі рынку. Неўзабаве пасля гэтага аналітыкі SberCIB заявілі, што чакаюць павышэння стаўкі ўжо цяпер - на пасяджэнні 19 сакавіка. Павышэнне можа скласці чвэрць працэнтнага пункта - з 4,25% да 4,5%.

Варта адзначыць, што Цэнтральны банк апошні раз падвышаў ключавую стаўку яшчэ ў 2018 годзе. У мінулым, на фоне локдаунов і крызісу ва ўсёй сусветнай эканоміцы, рэгулятар істотна знізіў стаўку - на 2 працэнтныя пункты.

На апошнім пасяджэнні ў лютым ЦБ выразна даў зразумець, што цыкл змякчэння падышоў да канца.

«Мы лічым, што цыкл змякчэння скончыўся ў нашым базавым сцэнары. Мы будзем абмяркоўваць тэрміны і тэмпы пераходу да нейтральнай палітыцы па меры таго, як будзе развівацца сітуацыя », - заявіла тады Эльвіра Набіуліна на прэс-канферэнцыі.

Рынак ужо падрыхтаваны да таго, што стаўкі ў бліжэйшы час могуць толькі расці. Пытанне складаецца хутчэй у тым, калі гэты працэс пачнецца, і наколькі доўгім ён апынецца.

І тут пачынаецца самае цікавае - варта звярнуць увагу на адзін вельмі важны і вельмі цікаўны гістарычны момант.

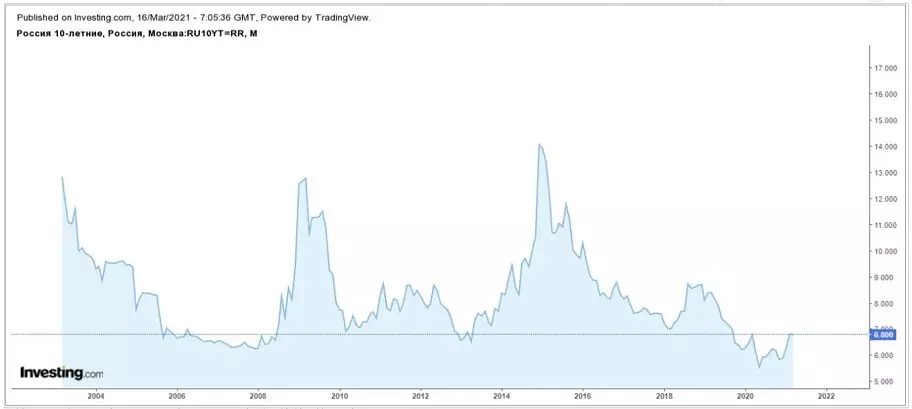

Дынаміка прыбытковасцяў аблігацый на пазыковай рынку краіны, як вядома, фактычна паўтарае дынаміку змены ключавой стаўкі ЦБ і чакання рынку на будучыню. Гэта значыць з'яўляецца яго адлюстраваннем.

Справа ў тым, што на працягу сучаснай гісторыі, калі даходнасць расійскіх дзяржаблігацый апускалася так нізка - у раёне 6,5%, затым пачыналася нешта, што разгортвала трэнд, прычым кардынальна.

Для прыкладу, даходнасці зніжаліся ў гэтую зону ў перыяд з 2006 па 2008 гады, затым у 2013 і ў нядаўнім мінулым. Пры гэтым новы гістарычны мінімум быў усталяваны ў мінулым годзе, пасля чаго пачаўся паступовы разварот. Але гэта, хутчэй, быў форс мажор, паколькі Цэнтральны банк вымушаны быў рэагаваць на крызісныя з'явы. Дарэчы, з тых часоў ЦБ не мяняў стаўку, аднак даходнасці ОФЗ ўжо адыгралі то зніжэнне і вярнуліся на ўзровень, дзе яны былі ў пачатку 2020 г.

Калі абапірацца на гістарычныя дадзеныя, можна меркаваць, што і зараз Цэнтральны банк стаіць на парозе адносна доўгага цыклу павышэння ставак. Ды і тыя сігналы, якія дае ЦБ, ускосна пацвярджаюць гэтую тэорыю.

Акрамя таго, нельга не адзначыць, што асноўным трэндам ў свеце цяпер з'яўляецца рост інфляцыйных чаканняў і самай інфляцыі. Усё гэта прыводзіць да росту ставак на пазыковай рынку і ў Амерыцы, і ў Еўропе, і ў іншых краінах.

Цалкам магчыма, у бліжэйшыя некалькі месяцаў сігналы аб павышэнні ставак пачнуць даваць і найбуйнейшыя цэнтрабанкі свету, а гэта будзе азначаць агульнае змяненне напрамкі манетарнай палітыкі ва ўсім свеце.

А паколькі расійская эканоміка з'яўляецца неад'емнай часткай сусветнай, то і сітуацыя ў нашай краіне будзе развівацца ў рамках гэтага трэнду. Такім чынам, калі гістарычныя заканамернасці захаваюцца, то, з улікам сукупнасці фактараў, бліжэйшыя гады, хутчэй за ўсё, стануць перыядам росту даходнасці дзяржаблігацый, а таксама - павышэння ставак па крэдытах і дэпазітах.