Рэзкі ўсплёск валацільнасць казначэйскіх аблігацый ЗША, які адбыўся на мінулым тыдні, заціх. Рынак спрабуе сабрацца з думкамі і вярнуцца ў якое папярэднічала стан, аднак ёсць перашкоды. У бліжэйшыя дні і тыдні рынак будзе напружана чакаць далейшых планаў дзеянняў цэнтральных банкаў, вагаючыся паміж рызыковым настроямі і даходнасці аблігацый (рэальнымі і намінальнымі).

Галоўная гандлёвая тэма: нервовая абстаноўка пасля траўмы з «трежерис»

Выраз «траўма з трежерис» ўзята з загалоўка сённяшняга подкаста Saxo Market Call. У ім мы гаварылі пра тое, дзе рынак шукае новы каталізатар пасля шоку з-за скачка даходнасці казначэйскіх аблігацый ЗША (хоць гэты скачок і заціх без далейшых праяў дысфункцыі рынка). Рынкі спрабуюць вярнуцца туды, дзе яны былі да падзей мінулага тыдня, але я сумняваюся, што гэта ў поўнай меры магчыма без цвёрдых прагнозаў фіскальнай і манетарнай палітыкі, асабліва ад ФРС.

Ці могуць даходнасці зноў падняцца, але спакойна, без ўдару па рызыковым настроям? Ці магчыма такое на бягучых узроўнях? Сказаць цяжка, але пакуль руху рынку марудлівыя, ФРС можа не захацець падаваць сігналы, хоць член савета Л. Брейнард адзначыла апошнія змены на рынку «трежерис»: «Я ўважліва сачу за падзеямі на рынку ... Мая ўвага прыцягнулі некаторыя руху мінулага тыдня і іх хуткасць ».

На Bloomberg выйшаў артыкул, дзе разглядаецца раздзіраюць рынак «таямніца 21-трыльённага рынку" трежерис "» з улікам іх ключавой ролі ў агульнасусветнай сітуацыі. Галоўнае пытанне - гэта жаданне і здольнасць амерыканскіх банкаў ўтрымліваць буйныя аб'ёмы казначэйскіх папер. У другім паўгоддзі і далей ён стане асабліва надзённым, так як аб'ём эмісіі аблігацый нашмат перавышае бягучыя тэмпы іх скупкі Федрезерва. Не варта забываць, што непасрэднай прычынай падзення «трежерис» на мінулым тыдні быў нізкі попыт на аўкцыёне па сямігадовым паперах. Яшчэ адно пытанне - ці верне ФРС абавязковыя патрабаванні да капіталу, часова знятыя ў мінулым годзе дзеля выратаваньня фінансавай сістэмы ад хаосу. Тэрмін зняцця заканчваецца ў канцы гэтага месяца, і сенатары-дэмакраты Уорэн і Браўн ужо напісалі зварот да ФРС і іншым установам з просьбай не працягваць яго. Гэтае пытанне павінна быць дазволены, інакш непазбежныя новыя хаатычныя падзеі, за якімі рушыць услед альбо тэхнічнае рашэнне, альбо меры ФРС па ліквідацыі ўсіх перашкод для фіскальнай палітыкі, акрамя інфляцыі (гэта значыць рэалізацыя «сучаснай грашовай тэорыі» і панавання фіскальнай тэмы). Ужо на наступным тыдні нас чакае новае выпрабаванне - аўкцыёны па 10- і 30-гадовым казначэйскім паперах.

Так што, улічваючы вышэйапісанае і тое, што даходнасць 10-гадовых папер на час перавысіла 1,50%, трэба меркаваць, што рынкі будуць нервова прытанцоўваць, чакаючы, ці вернецца праблема да таго, як будзе знойдзена рашэнне, ці ўсё-ткі даходнасці змогуць спакойна расці, не адпраўляючы рызыкоўныя актывы ў штопар. Апошняе, мабыць, магчыма толькі пры ўстойлівым росце інфляцыйных чаканняў, які перавышае рост прыбытковасці доўгіх аблігацый - гэта значыць пры зніжэнні рэальных прыбытковасцяў. Чаканне можа апынуцца вельмі напружаным. Магчыма, сітуацыя цяпер дасягнула пераломнай кропкі, апорнай рынках актываў значную двухбаковую валацільнасць. Прыхільнікам зніжэння USD не перашкодзіць вычакаць, пакуль стане зразумела, што ФРС нарошчвае сваю ўздзеянне на рынак казначэйскіх аблігацый, і / або што рэальныя даходнасці ў ЗША падаюць хутчэй, чым у астатнім свеце.

Яшчэ адна сённяшняя навіна: па паведамленнях крыніц Bloomberg у ЕЦБ, банк не бачыць тэрміновай неабходнасці ў паніжэнні прыбытковасцяў, нягледзячы на выказванні такіх-сякіх яго прадстаўнікоў пра незадаволенасць іх уздымам. Еўра на гэтай навіны трохі прыўзняўся, а дзяржаблігацыі краін ЕС падвергліся даволі круты распродажы. Даходнасць 10-гадовых аблігацый Германіі вырасла на 2 базісных пункта; зрэшты, яна ўсё роўна застаецца ніжэй -30 Б.П., а ў пятніцу, перад выступам І. Шнабэля, яна даходзіла да -20 Б.П.

Што тычыцца фунта стэрлінгаў, сёння міністр фінансаў Вялікабрытаніі Сунак выступіць з вясновым дакладам па бюджэце. Шмат інфармацыі ўжо прасачылася, і падобна, што галоўнай яго тэмай будзе максімальная падтрымка насельніцтва і працоўных месцаў, а пра больш жорсткую (павышэнні падаткаў на бізнес і да т.п.) намякнуць хіба што ў дачыненні да аддаленай перспектыве.

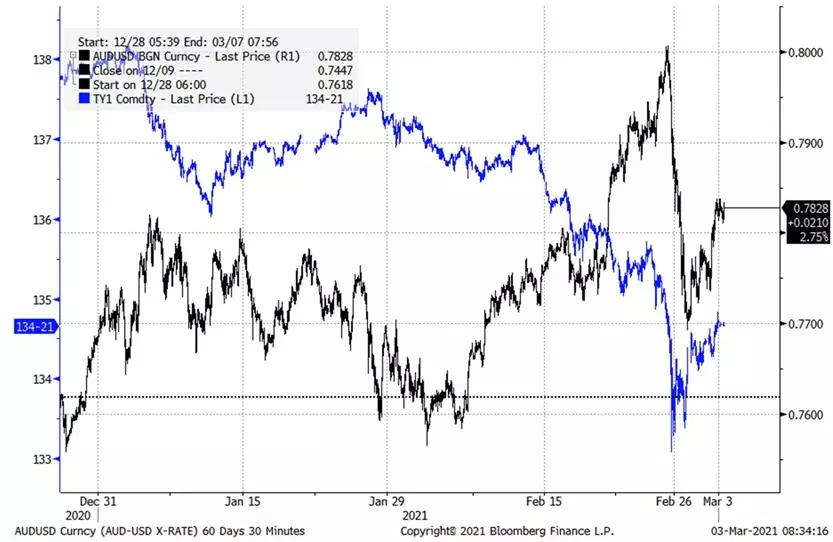

Графік: AUDUSD і казначэйскія аблігацыі ЗША

З графіка відаць, што упэўненаму ралі AUSUSD доўгі час ніколькі не шкодзіў рост прыбытковасці дзяржаблігацый ЗША і іншых краін (сінім паказана зніжаецца ф'ючэрснымі цана 10-гадовых «трежерис»). Аднак у мінулы чацвер здарылася тая самая ўспышка валацільнасць амерыканскіх папер, асабліва моцная на тэрмінах ад 2 да 7 гадоў. У выніку ўсё сарвалася з месца, пачаўся масавы делевереджинг, моцна ўдарыў па такім парам, як AUDUSD - як-ніяк, аўстралійскі даляр быў адной з самых хуткарослых на сыравіннай рефляции валют. З гэтага моманту AUDUSD і ф'ючэрсы на «трежерис» ўвайшлі ў больш станоўчую карэляцыю. Зварот да яе адсутнасці магчымы толькі калі даходнасці ў ЗША змогуць павольна расці, не выклікаючы новых аварый. Пары AUDUSD для нейтралізацыі распродажы трэба зачыніцца вышэй 0,7900, а для вяртання да зніжэння - зваліцца ніжэй 0,7700.

Крыніца: Bloomberg

Маючыя адбыцца ключавыя падзеі эканамічнага календара (час ўсіх падзей паказана па Грынвічы):

- 13:15 - Справаздача ADP аб змене ўзроўню занятасці ў ЗША ў лютым

- 15:00 - Індэкс дзелавога аптымізму (ISM) у сферы паслуг па ЗША за люты

- 15:10 - Выступ Л. дэ Гиндоса з ЕЦБ

- 15:30 - Штотыднёвы справаздачу Мінэнерга ЗША аб запасах нафты і нафтапрадуктаў у краіне

- 16:00 - Выступленне С. Тенрейро з Банка Англіі на тэму адмоўных працэнтных ставак

- 17:00 - Выступ Р. Бостика з ФРС (галасуе члена FOMC)

- 18.00 - Выступленне Ч. Эванса з ФРС (галасуе члена FOMC)

- 19:00 - Зводка каментарыяў ФРС ЗША аб бягучым эканамічным становішчы ў акругах

- 19:30 - Выступ І. Шнабэля з ЕЦБ

- 20:15 - Выступ кіраўніка Рэзервовага банка Новай Зеландыі А. Орра

- 00:30 - Справаздача аб гандлёвым балансе Аўстраліі за студзень

- 03:25 - Выступ Дж. Кернс з Рэзервовага банка Аўстраліі

Джон Хардзі, галоўны валютны стратэг Saxo Bank

Чытайце арыгінал артыкула на: Investing.com