Незважаючи на прискорення інфляції, більшість експертів не чекає від ЦБ зміни ставки. Проте, в разі, якщо Ви зберегли монетарної політики на колишньому рівні, висока ймовірність, що Ельвіра Набіулліна дасть ринку сигнал про підвищення ставки в майбутньому.

На цьому тижні подібні сигнали вже почали просочуватися через засоби масової інформації. Агентство Bloomberg з посиланням на джерело повідомило, що Банк Росії обмірковує підвищення ставки до 5,5% вже в поточному 2021 році. Серед причин - прискорення інфляції і побоювання з приводу зростання бюджетних витрат

Такі повідомлення часто можуть надходити і від самого регулятора - для вивчення реакції ринку. Незабаром після цього аналітики SberCIB заявили, що чекають підвищення ставки вже зараз - на засіданні 19 березня. Підвищення може скласти чверть процентного пункту - з 4,25% до 4,5%.

Варто відзначити, що Центральний банк востаннє підвищував ключову ставку ще в 2018 році. У минулому, на тлі локдаунов і кризи у всій світовій економіці, регулятор істотно знизив ставку - на 2 процентних пункту.

На останньому засіданні в лютому ЦБ чітко дав зрозуміти, що цикл пом'якшення підійшов до кінця.

«Ми вважаємо, що цикл пом'якшення закінчився в нашому базовому сценарії. Ми будемо обговорювати терміни і темпи переходу до нейтральної політики в міру того, як буде розвиватися ситуація », - заявила тоді Ельвіра Набіулліна на прес-конференції.

Ринок уже підготовлений до того, що ставки найближчим часом можуть тільки зростати. Питання полягає скоріше в тому, коли цей процес почнеться, і наскільки тривалим він виявиться.

І тут починається найцікавіше - варто звернути увагу на один вкрай важливий і дуже цікавий історичний момент.

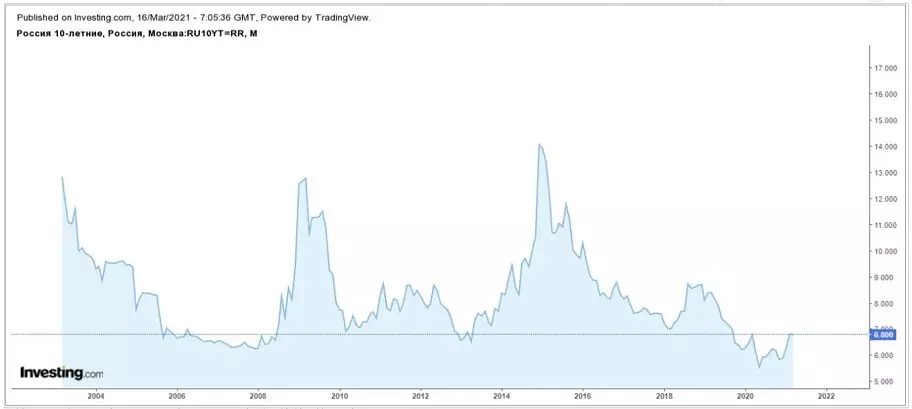

Динаміка доходностей облігацій на борговому ринку країни, як відомо, фактично повторює динаміку зміни ключової ставки ЦБ і очікування ринку на майбутнє. Тобто є його відображенням.

Справа в тому, що протягом сучасної історії, коли прибутковість російських держоблігацій опускалася так низько - в районі 6,5%, потім починалося щось, що розвертало тренд, причому кардинально.

Для прикладу, прибутковості знижувалися в цю зону в період з 2006 по 2008 роки, потім в 2013 і в недавньому минулому. При цьому новий історичний мінімум був встановлений в минулому році, після чого почався поступовий розворот. Але це, скоріше, був форс мажор, оскільки Центральний банк змушений був реагувати на кризові явища. До слова, з тих пір ЦБ не змінював ставку, проте прибутковості ОФЗ вже відіграли то зниження і повернулися на рівень, де вони були на початку 2020 р

Якщо спиратися на історичні дані, можна припустити, що і зараз Центральний банк стоїть на порозі щодо тривалого циклу підвищення ставок. Та й ті сигнали, які дає ЦБ, побічно підтверджують цю теорію.

Крім того, не можна не відзначити, що основним трендом в світі зараз є зростання інфляційних очікувань і самої інфляції. Все це призводить до зростання ставок на борговому ринку і в Америці, і в Європі, і в інших країнах.

Цілком можливо, в найближчі кілька місяців сигнали про підвищення ставок почнуть давати і найбільші центробанки світу, а це буде означати загальну зміну напряму монетарної політики в усьому світі.

А оскільки російська економіка є невід'ємною частиною світової, то і ситуація в нашій країні буде розвиватися в рамках цього тренда. Таким чином, якщо історичні закономірності збережуться, то, з урахуванням сукупності факторів, найближчими роками, швидше за все, стануть періодом зростання прибутковості держоблігацій, а також - підвищення ставок по кредитах і депозитах.