Різкий сплеск волатильності казначейських облігацій США, що стався минулого тижня, затих. Ринок намагається зібратися з думками і повернутися в попереднє стан, проте є перешкоди. У найближчі дні і тижні ринок буде напружено чекати подальших планів дій центральних банків, коливаючись між ризиковими настроями і прибутковістю облігацій (реальними і номінальними).

Головна торгова тема: нервова обстановка після травми з «трежеріс»

Вираз «травма з трежеріс» взято з заголовка сьогоднішнього подкасту Saxo Market Call. У ньому ми говорили про те, де ринок шукає новий каталізатор після шоку через стрибок прибутковості казначейських облігацій США (хоча цей стрибок і затих без подальших проявів дисфункції ринку). Ринки намагаються повернутися туди, де вони були до подій минулого тижня, але я сумніваюся, що це повною мірою можливо без твердих прогнозів фіскальної і монетарної політики, особливо від ФРС.

Чи можуть прибутковості знову піднятися, але спокійно, без удару по ризикових настроїв? Чи можливо таке на поточних рівнях? Сказати важко, але поки руху ринку неквапливі, ФРС може не захотіти подавати сигнали, хоча член ради Л. Брейнард зазначила останні зміни на ринку «трежеріс»: «Я уважно стежу за подіями на ринку ... Мою увагу привернули деякі рухи минулого тижня і їх швидкість ».

На Bloomberg вийшла стаття, де розглядається мучить ринок «таємниця 21-трильйонного ринку" трежеріс "» з урахуванням їх ключову роль в загальносвітовий ситуації. Головне питання - це бажання і здатність американських банків утримувати великі обсяги казначейських паперів. У другому півріччі і далі він стане особливо нагальним, оскільки обсяг емісії облігацій набагато перевищує поточні темпи їх скупки Федрезерву. Не варто забувати, що безпосередньою причиною падіння «трежеріс» минулого тижня був низький попит на аукціоні по семирічним паперам. Ще одне питання - чи поверне ФРС обов'язкові вимоги до капіталу, тимчасово зняті в минулому році заради порятунку фінансової системи від хаосу. Термін зняття закінчується в кінці цього місяця, і сенатори-демократи Уоррен і Браун уже написали звернення до ФРС і іншим установам з проханням не продовжувати його. Це питання має бути вирішене, інакше неминучі нові хаотичні події, за якими послідує або технічне рішення, які заходи ФРС щодо усунення всіх перешкод для фіскальної політики, крім інфляції (тобто реалізація «сучасної грошової теорії» і панування фіскальної теми). Вже на наступному тижні нас чекає нове випробування - аукціони по 10- і 30-річних казначейських паперах.

Так що, з огляду на вищеописане і те, що прибутковість 10-річних паперів на час перевищила 1,50%, треба думати, що ринки будуть нервово пританцьовувати, чекаючи, чи повернеться проблема до того, як буде знайдено рішення, або все-таки прибутковості зможуть спокійно рости, що не відправляючи ризикові активи в штопор. Останнє, мабуть, можливо тільки при стійкому зростанні інфляційних очікувань, що перевищує зростання прибутковості довгих облігацій - тобто при зниженні реальних доходностей. Очікування може виявитися дуже напруженим. Можливо, ситуація тепер досягла переломною точки, що несе ринків активів значну двосторонню волатильність. Прихильникам зниження USD не завадить почекати, поки стане ясно, що ФРС нарощує свій вплив на ринок казначейських облігацій, і / або що реальні прибутковості в США падають швидше, ніж в решті світу.

Ще одна сьогоднішня новина: за повідомленнями джерел Bloomberg в ЄЦБ, банк не бачить термінової необхідності в зниженні прибутковості, незважаючи на висловлювання деяких його представників про невдоволення їх підйомом. Євро на цій новині трохи підвівся, а держоблігації країн ЄС зазнали досить крутий розпродажу. Прибутковість 10-річних облігацій Німеччини зросла на 2 базисних пункту; втім, вона все одно залишається нижче -30 б.п., а в п'ятницю, перед виступом І. Шнабель, вона доходила до -20 б.п.

Що стосується фунта стерлінгів, сьогодні міністр фінансів Великобританії Сунак виступить з весняним доповіддю по бюджету. Багато інформації вже просочилася, і схоже, що головною його темою буде максимальна підтримка населення і робочих місць, а про посилення (підвищення податків на бізнес і т.п.) натякнуть хіба що стосовно віддаленій перспективі.

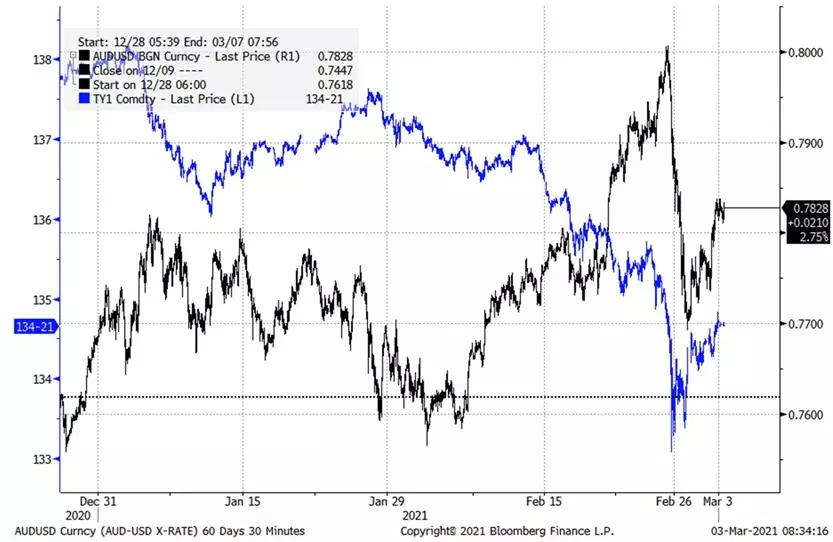

Графік: AUDUSD і казначейські облігації США

З графіка видно, що впевненому ралі AUSUSD довгий час аніскільки не шкодив зростання прибутковості держоблігацій США та інших країн (синім показана знижується ф'ючерсна ціна 10-річних «трежеріс»). Однак минулого четверга сталася та сама спалах волатильності американських паперів, особливо сильна на терміни від 2 до 7 років. В результаті все зірвалося з місця, почався масовий делевереджінг, сильно вдарила по таким парам, як AUDUSD - як-не-як, австралійський долар був однією з найбільш швидкозростаючих на сировинний рефляція валют. З цього моменту AUDUSD і ф'ючерси на «трежеріс» увійшли в більш позитивну кореляцію. Повернення до її відсутності можливий тільки якщо прибутковості в США зможуть повільно рости, не викликаючи нових аварій. Паре AUDUSD для нейтралізації розпродажі треба закритися вище 0,7900, а для повернення до зниження - впасти нижче 0,7700.

Джерело: Bloomberg

Майбутні ключові події економічного календаря (час всіх подій вказано за Гринвічем):

- 13:15 - Звіт ADP про зміну рівня зайнятості в США в лютому

- 15:00 - Індекс ділового оптимізму (ISM) в сфері послуг по США за лютий

- 15:10 - Виступ Л. де Гіндоса з ЄЦБ

- 15:30 - Щотижневий звіт Міненерго США про запаси нафти і нафтопродуктів в країні

- 16:00 - Виступ С. Тенрейро з Банку Англії на тему негативних процентних ставок

- 17:00 - Виступ Р. Бостік з ФРС (голосуючого члена FOMC)

- 18:00 - Виступ Ч. Еванса з ФРС (голосуючого члена FOMC)

- 19.00 - Зведення коментарів ФРС США про поточний економічний стан в округах

- 19:30 - Виступ І. Шнабель з ЄЦБ

- 20:15 - Виступ керівника Резервного банку Нової Зеландії А. Орра

- 00:30 - Звіт про торговельний баланс Австралії за січень

- 3:25 - Виступ Дж. Кернса з Резервного банку Австралії

Джон Харді, головний валютний стратег Saxo Bank

Читайте оригінал статті на: Investing.com