Вибори в США пройшли, статистичні зведення відновлення на тлі вже вкинуті стимулів, начебто, не так вже й погані. Але Байдену дуже не хочеться приходити в момент уповільнення економічного імпульсу - питання популізму для політиків найчастіше йде первинним, а про наслідки будуть подумати потім.

Новообраний президент США ( «ми не можемо чекати») просить у Конгресу додаткові $ 1,9 трлн на боротьбу проти пандемії. Зрозуміло, що ринки з задоволенням проковтнули цю новину, залишаючись на історичних висотах.

Технічно S & P 500 вище ключовий локальної позначки 3824.

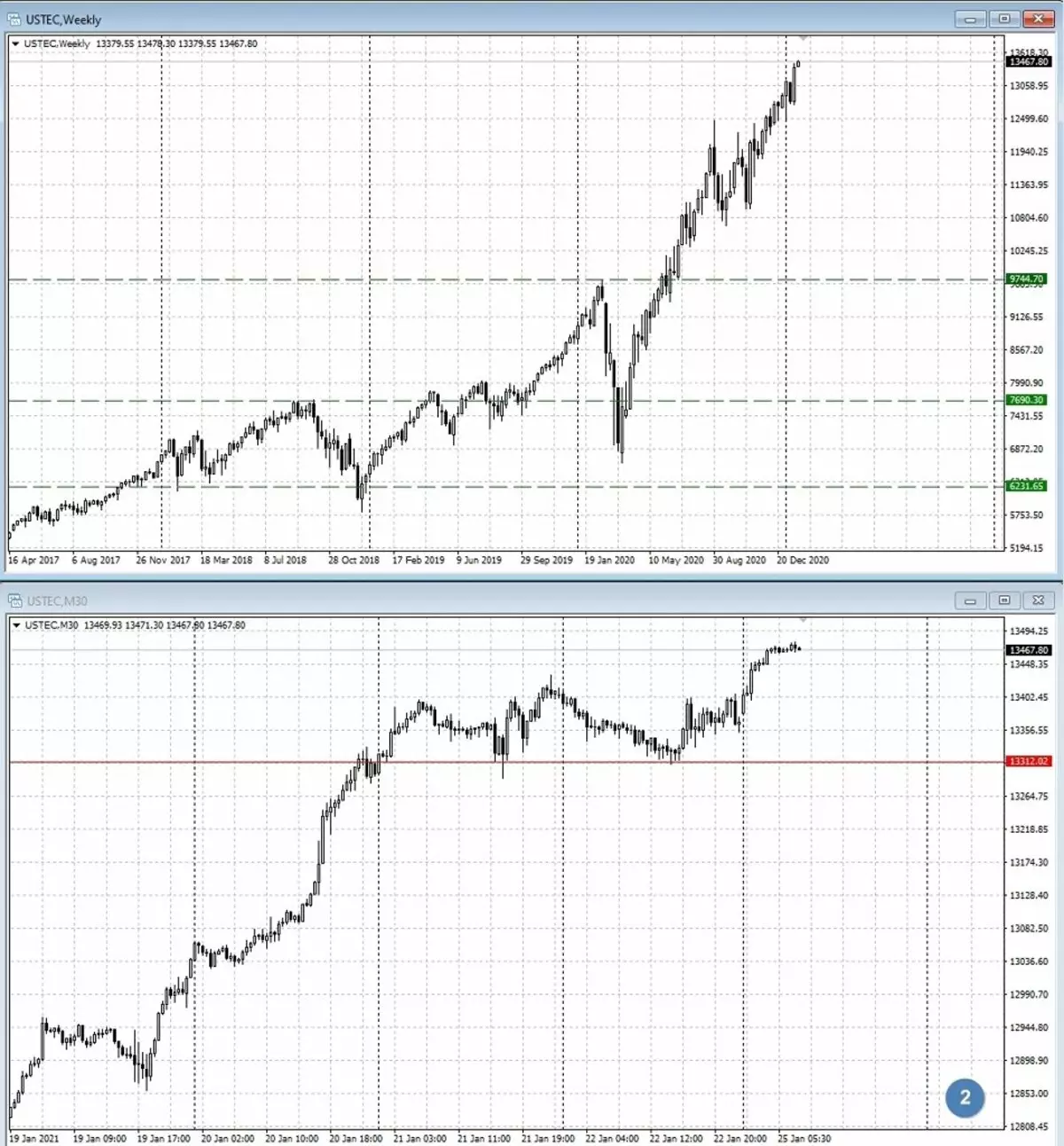

Також продовжує оновлювати нові історичні значення і технологічний індекс. Технічно - новий імпульс зростання після красивого утримання локального рівня підтримки 13 312.

Варто зауважити і такий цікавий момент, до якого слід виявити підвищену увагу: раніше на заявах про нові стимули або їх введенні долар неухильно падав. Тут же ми бачимо, що долар до ієни знаходить якийсь баланс в районі 103.7.

Звичайно, про будь-яке розвороті говорити ще передчасно, і спроби взяття будуть агресивними. Але вже те, що продажі намагаються викупити, - дуже важливий момент. Ключовий для довгострокових трендів залишається все та ж ціна на рівні 104.6.

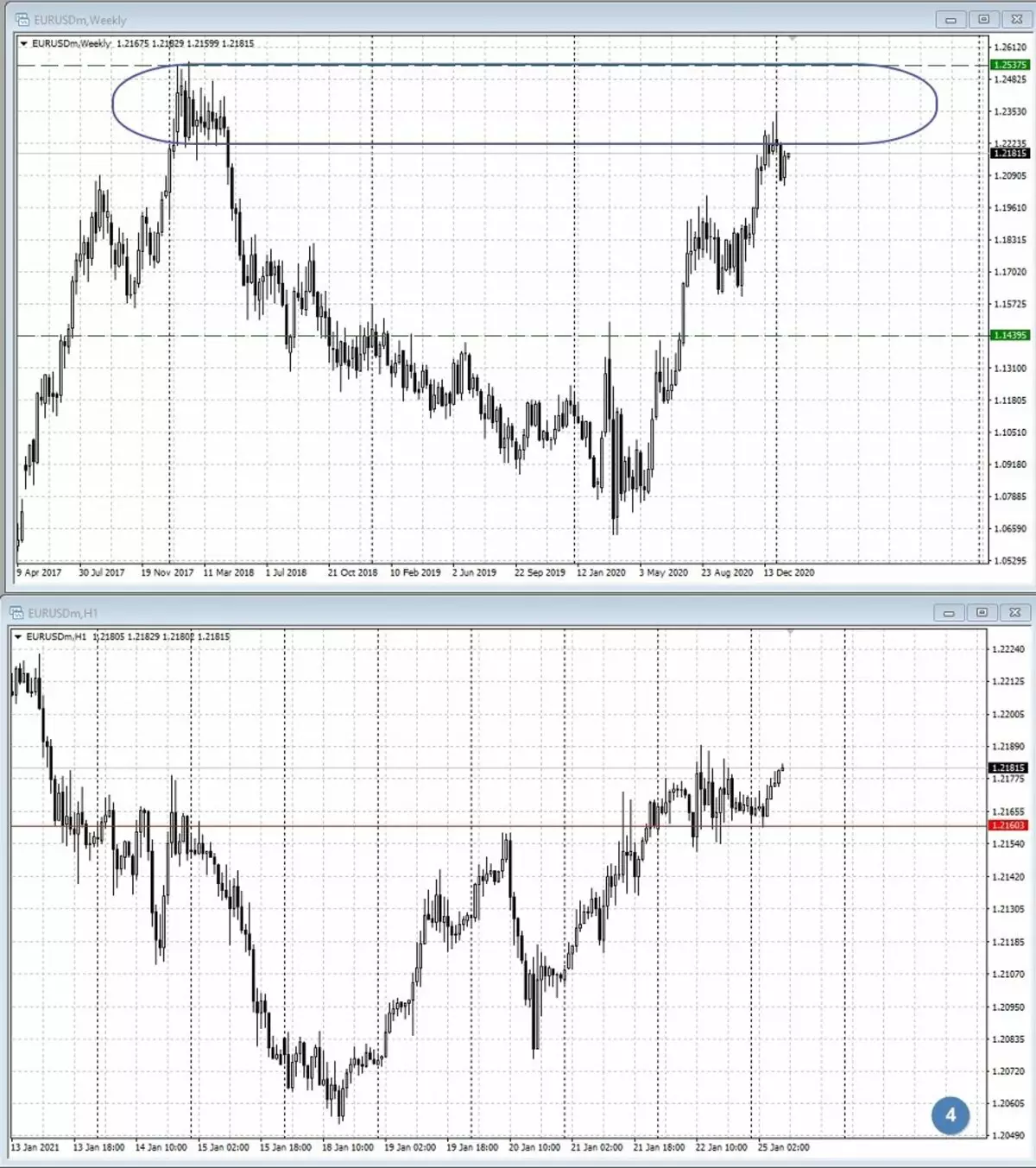

Євро до долара також глобально на кілька тижнів повірила в баланс. Мінус для Європи, звичайно, - аналогічне уповільнення Моментум. І тепер виникає питання: на що готові піти європейська влада? Поки ж тендітна точка зберігається глобально у зони ліквідності, а локально - «з дозволу» підтримки на 1.216.

Також додатковий пакет стимулів не дав впасти і нафти, де технічно після пробою 52.70 і при повторному невдалому сходженні вище цієї позначки для покупців складалася вкрай несприятлива картина.

У разі чорного золота питання пандемії і роботи економіки чільні, і особливо уважно варто спостерігати за ростом Китаю - одного з найбільших покупців енергосировини.

На цьому тижні ключовою день - середа. Минулого тижня ми побачили незмінні рішення щодо процентних ставок в Японії, Канаді, ЄС. Тепер черга доходить до США. Так, тут навряд чи варто чекати чогось несподіваного. 0,25%, найімовірніше, залишать, стимулююча програма триває, але, як завжди, вся увага за прес-конференцією ФРС.

До якого моменту будуть стимули і зростання? Поки дозволяє інфляція. А проблеми в економіці, боюся, розтягнуться вже далеко не на один місяць, змушуючи регулятора бути «м'яким».

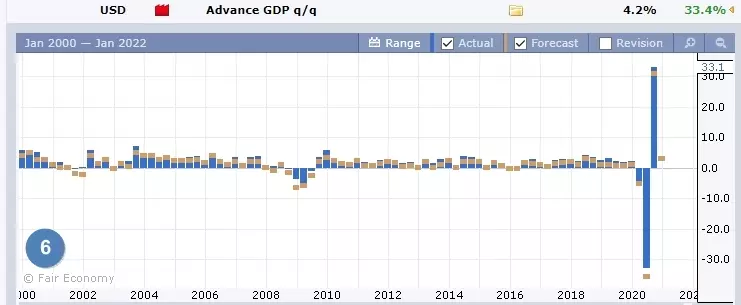

У четвер буде публікація квартальних цифр ВВП - очікуються значення в 4,2%. Але, відверто, ці дані вже закладені в ціні, і попередньо читалися хоча б через цифри ISM PMI. Тільки якесь сильне розбіжність з прогнозом може викликати емоційну реакцію ринку на цей показник.

Під кінець тижня США опублікують дані з особистих доходах і видатках, а також інфляційним очікуванням, які поки своїми низькими значеннями дають можливість розгулятися оптимізму. Перші звістки страху прилетять з ростом значення вище 3%.

Віктор Макєєв, фінансовий аналітик компанії Gerchik & Co.

Читайте оригінал статті на: Investing.com