Незважаючи на кризу і значне падіння ставок, росіяни наростили заощадження: за рік кошти населення в банках зросли на 2,4 трлн руб. Особливо врожайним традиційно видався грудень: за даними ЦБ, росіяни принесли в банки 1,3 трлн руб. (Без урахування рахунків ескроу) і $ 3,2 млрд. ЦБ в огляді «Про розвиток банківського сектора» пояснює такий значний приплив виплатами премій і соціальних платежів в кінці року. Крім того, перед довгими вихідними в цей час заздалегідь виплачуються січневі зарплати, нагадує головний аналітик ПСБ Дмитро Монастиршін.

Однак за цифрами річного зростання ховаються великі зміни: люди змінюють підхід до заощаджень.

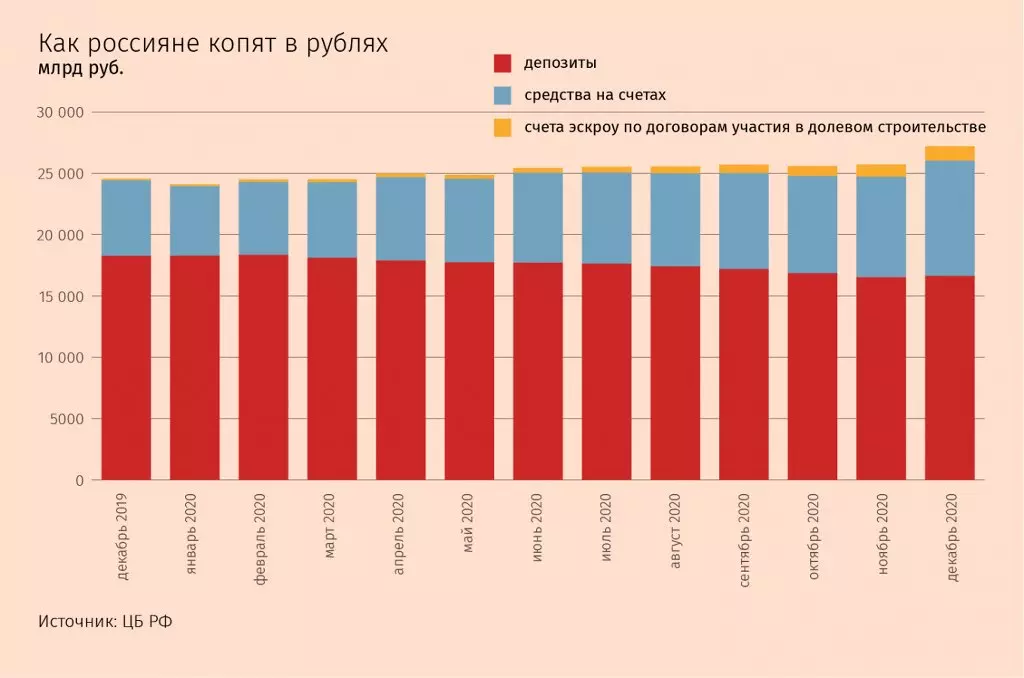

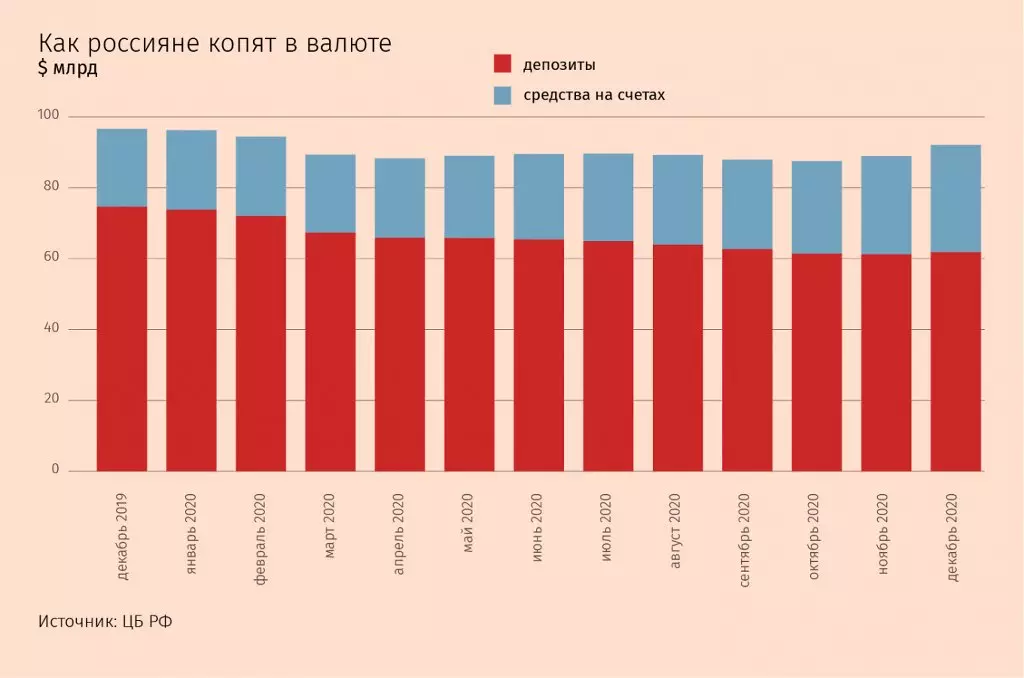

Без заощаджень нікудиВсього за минулий рік гривневі кошти населення в банках зросли майже на 1,6 трлн руб. Валютні рахунки, навпаки, скоротилися на $ 4,4 млрд в доларовому еквіваленті. Однак за рахунок значного ослаблення рубля в минулому році (на 19% до долара і 31% до євро) в рублевому еквіваленті валютні рахунки навіть виросли - на 825 млрд руб.

Сукупний портфель коштів фізосіб в банках у всіх валютах в рублевому еквіваленті до початку 2021 року в результаті досяг 32,8 трлн руб. У порівнянні з попереднім роком зростання заощаджень громадян в банках сповільнився майже вдвічі: з 9,7 до 4,2% (з поправкою на валютну переоцінку). Правда, ЦБ не враховує рахунку ескроу, кошти на яких за рік зросли більш ніж на 1 трлн рублів.

Зростання вкладів сповільнилося через те, що люди стали знімати більше готівки (їх обсяг в обігу за рік виріс на 2,8 трлн руб.), А також йти в альтернативні інструменти через що знизилася прибутковості вкладів, пояснював ЦБ. Брокерські рахунки приватних інвесторів, наприклад, тільки з січня по вересень додали 1,2 трлн руб.

Знизилися ставки і зростання інфляції під кінець року очікувано зіграли проти ринку вкладів, констатує Монастиршін. Так, середня максимальна ставка в топ-10 банків за розміром вкладів за рік знизилася з 6,01 до 4,86% річних.

В умовах скорочення доходів багато хто перейшов від заощадження коштів до їх витрачання на поточне споживання, вважає директор по банківських рейтингах «Експерт РА» Людмила Кожекіна. Негативно на розмір вкладів вплинули і високі темпи зростання іпотечного кредитування, говорить вона: частина заощаджень була витрачена на початкові внески по іпотеці, а також перетекла на рахунку ескроу в ході операцій з купівлі квартир.

Проте заощадження все одно зростають, що говорить про збереження у росіян високої довіри до банків, переконаний Монастиршін. Хоча частина цього зростання принесла капіталізація відсотків по вкладах, визнає він: при середній рублевої ставкою в 4,8% і приблизно третини валютних рахунків і рахунків до запитання з близьконульових ставками капіталізація могла забезпечити до 3,5% зростання.

Великі гравці і зовсім не відчули уповільнення припливу коштів громадян. В Ощадбанку кошти фізосіб в минулому році зросли на 15,3% до 15,7 трлн руб., Відзвітував він в середині січня. Без урахування валютної переоцінки зростання трохи скромніше, але теж помітно вище ринкового - 11,6%. У Райффайзенбанку кошти на рахунках (як поточних, так і термінових) за рік збільшилися на 28%, передав керівник управління клієнтського щастя і монетизації Кирило Матвєєв.

заміна депозитахЩо залишилися в банках заощадження в минулому році теж мігрували - між різними типами рахунків:

1. З валютних в рублеві: валютні рахунки в минулому році скоротилися на $ 4,4 млрд в доларовому еквіваленті. Мотивація зберігати гроші в валюті поступово знижується, пояснює Монастиршін: «Ставки по таких рахунках знаходяться близько нуля, а падіння курсу, за загальними очікуванням, залишилося позаду і в цьому році рубль повинен перейти до зміцнення. У цих умовах триматися за валютні вклади не має сенсу ». Зараз на ринку практично не залишилося доларових депозитів зі ставкою вище 0,8%, а найчастіше ставки не перевищують і 0,5% річних.

Якби не кінець року, валютні рахунки скоротилися б ще більше. У листопаді - грудні населення принесло в банки валюти на $ 4,6 млрд. Позначилася зміцнення рубля в цей період, пояснювали VTimes експерти. Почасти до зростання покупок могли привести і новорічні бонуси, які люди відразу переводили в валюту, вважає аналітик S & P Роман Рибалкін.

2. З строкових вкладів на поточні рахунки. Рублеві депозити в минулому році скоротилися більш ніж на 1,6 трлн руб., Тоді як поточні рахунки додали більше 3,2 трлн руб. Схожа динаміка і у валютних заощаджень: вклади скоротилися на $ 12,8 млрд, поточні рахунки - зросли на $ 8,3 млрд.

Експерти пояснюють зростання популярності поточних і накопичувальних рахунків великою зручністю і можливістю швидко дістатися до грошей. Якщо раніше ставки по таких рахунках знаходилися на близьконульових рівні, то зараз вони майже не поступаються ставками вкладів, при цьому можливість для маневру у власника такого рахунку більше, вказує Монастиршін. Це особливо важливо зараз, коли ставки в системі в цілому знаходяться на історичних мінімумах, але при цьому є очікування, що через деякий час вони повернуться до зростання, зауважує він.

Райффайзенбанк в минулому році теж спостерігав приплив коштів на накопичувальні рахунки і, крім того, клієнти активно поповнювали брокерські рахунки, підтверджує Матвєєв.

Інфляція в кінці 2020 р досягла трирічного максимуму в 4,9% і продовжила прискорюватися в січні, вказує Монастиршін. Якщо в лютому інфляція досягне 5,5%, банкам, швидше за все, доведеться підвищувати ставки вкладів навіть при незмінній ключовий ставкою, щоб утримати клієнтів, вважає він. Крім того, попит банків на ліквідність зростає через те, що Мінфін почав виводити гроші з банківської системи, продовжує експерт: до кінця січня залишки на його рахунках скоротилися з 2 трлн до трохи більше 800 млрд руб. Через це банкам поки довелося наростити позики у ЦБ, але все одно їх доведеться поступово заміщати засобами населення і компаній на рахунках, впевнений Монастиршін.

Проте основні тренди пройшло року збережуться і в 2021 р кажуть аналітики. Кожекіна чекає, що продовжиться перетікання коштів з вкладів на поточні рахунки, а старший аналітик агентства НКР Єгор Лопатин - що продовжиться перетік на фондовий ринок. Але суттєвого впливу на ринок це не зробить, тому що вклади - один з найдоступніших, звичних і в той же час консервативних способів вкладення грошей для населення, підкреслює він.

У начальника управління «Заощадження» ВТБ Максима Степочкин трохи інша позиція: закінчення другої хвилі пандемії разом з вакцинацією і адаптацією громадян і бізнесу до нових реалій призведе до більш впевненому поводженню сберегателей, а отже - і до збільшення терміну розміщення грошових коштів і зворотного переорієнтації з накопичувальних рахунків на вклади, наводяться в релізі банку його слова. А жорстка позиція регулятора щодо пропозиції не мають відповідної кваліфікації інвесторам складних інвестиційних продуктів пригальмує цей ринок і призведе до повернення частини коштів на вклади і накопичувальні рахунки, вважає він.