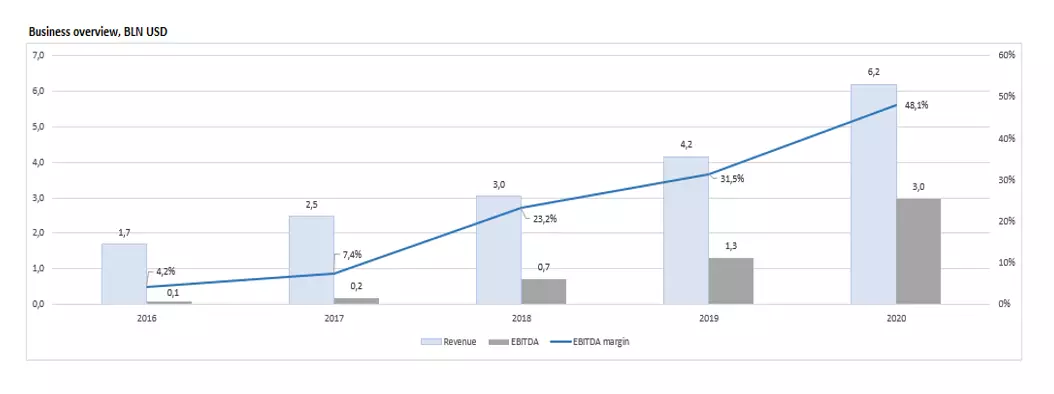

Американська Vertex Pharmaceuticals (NASDAQ: VRTX) - одна з найбільш швидко зростаючих великих біотех-компаній. Потенційне зростання обороту до 2025 року - по 10% щорічно. Компанія спеціалізується на розробках в області рідкісних генетичних захворювань і фактично єдина виробляє ліки від муковісцидозу (генетичне захворювання органів дихання). Це забезпечує їй важливу конкурентну перевагу, надійний грошовий потік і засоби для нових проектів.

Зараз компанія також намагається диверсифікувати лінійку ліків і йде в інші перспективні нішеві напрямки, наприклад, серповидную анемію.

В кінці 2019 року американський Федеральне агентство з контролю за продуктами і ліками схвалив нову комбінацію ліків від муковісцидозу (Trikafta / Kaftrio). Нові ліки, ймовірно, стане великим драйвером зростання продажів. Воно повинно дозволити замістити три попередніх старіших препарату компанії і тим самим розширити допустиму вибірку пацієнтів на більш ніж 1/3 (за рахунок більш широких критеріїв).

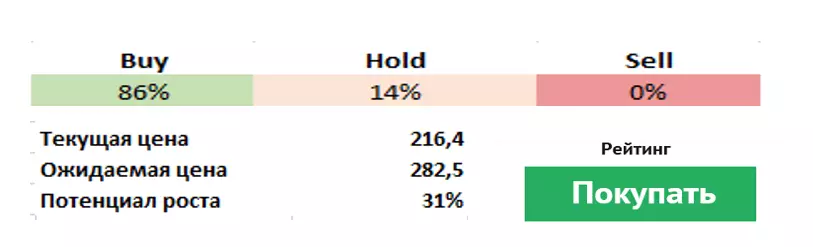

Результати за 4 квартал 2020 року розчарували інвесторів, незважаючи на в цілому вражаючі показники. Агресивне зростання продажів супроводжував зростання прибутку, але невелике відставання по EPS призвело до серйозного падіння котирувань через високі очікувань. Подібне може повторитися і в майбутньому.

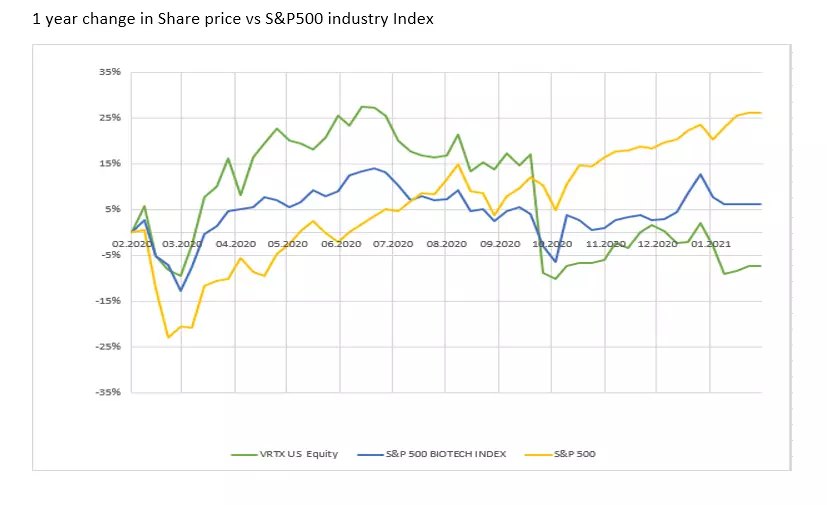

Акції просіли і розгубили перевагу над ринком, оскільки в жовтні минулого року компанія припинила розробку препарату від дефіциту альфа-1-антитрипсину. Проте, Vertex розробляє інші ліки від того ж захворювання, клінічні дані якого очікуються в першій половині 2021 року що може привести до розвороту.

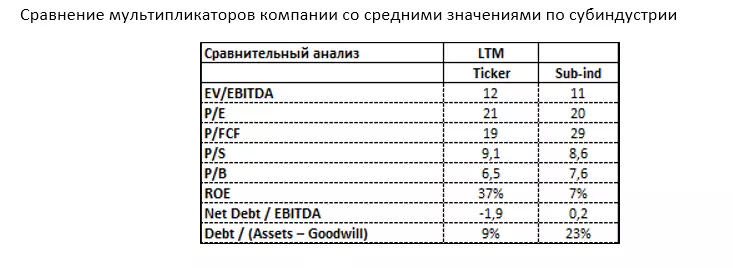

У порівнянні c вибіркою аналогічних компаній (Biotechnology subindustry), Vertex може похвалитися значними запасами готівки (в два рази більше рівня боргу компанії). RoE Vertex дорівнює 37%, що більш ніж в п'ять разів перевищує середній показник вибірки. З точки зору оціночних показників варто виділити низький P / FCF Vertex проти вибірки (19 і 29 відповідно), що означає привабливий цінник при хорошій здатності компанії генерувати грошовий потік. В інших оціночних показниках компанія торгується в районі середніх значень вибірки.

Євген Шатов, керуючий партнер «Борселл»

Читайте оригінал статті на: Investing.com