在Danone(PA:Dano)的報告前夕(於2月19日預定),法國集團的主要股東,美國投資基金工匠合作夥伴(紐約證券交易所:APAM)指出了本公司的問題,並要求修改課程。 Investfond呼籲Danone董事會解僱Emmanuel Faber的主席和首席執行官,以阻止他捍衛小組的計劃重組,並出售效率低下的品牌,佔收入的15%。根據自己的數據,基金是第三大達巴尼股東,參與約3%。

據藝術傢伙伴的說法,Danone失去了創新文化,減少了廣告成本,即“不投資其品牌的資金”並失去市場份額。

風險和挑戰

Danone於1919年在巴塞羅那成立,第二次世界大戰搬到了紐約,自1954年以來,她的總部位於法國。大約在同一時間,公司提出並向市場帶來了一種新產品 - 酸奶灌裝。到20世紀90年代初,公司變成了一個巨人,擁有大量不同品牌的寶潔和賭博品牌(紐約證券交易所:PG)。 Danone生產的酸奶,奶酪,啤酒,礦泉水,嬰兒食品,香檳,麵食,餅乾,吐司,各種痛苦的產品等等。

她加強了她的立場,這可以吸收他的競爭對手,雀巢,但這筆交易沒有發生。現在公司從事乳製品,專業嬰兒食品和飲用水的生產,售出120多個國家。其工作人員超過55個國家的10萬人。

本公司的主要風險是,銷售增長不對應於預測(無法提高乳酸產品銷售),可以減緩中國市場的增長,以至於去年高基地的背景和指標在新興市場可能比期望更糟糕。高度高的槓桿使公司容易受到EBITDA減少的影響。此外,維護大流行引起的限制可能會對瓶裝水的銷售產生負面影響(咖啡館和餐館的關閉)。

現在公司正在審查適應不斷變化的市場需求的發展戰略,所以2021年可能變得過渡。 Danone開發新地區,修改產品線,但這個過程足夠緩慢,投資者希望看到更快的費率(公司已經將阿根廷部門和蔬菜蛋白雞尾酒品牌銷售的潛在候選人銷售),售出份額中國乳製品公司yakult為4.7億歐元。在反危機措施中,對品牌,SKU和資產的完全戰略分析,以便合理化投資組合,這可能意味著30%的文章的例外。該計劃 - 將最大品牌的銷量加倍。

優勢

主要的組織和管理變更與Cecilian Cecilis Cecilis和Francisco Camacho的出發有關(高管在Danone中擁有40歲的經驗)。任命宏觀區域總董事(Danone International 80%的銷售和達巴尼北美20%銷售),用於在地方一級做出決定。

根據我們的預測,調整後的商品組合應對Covid-19的第二波爆裂相對抵抗。這是如此:

1)引入措施提高效率和成本控制,其中降低成本和投資組合優化。

2)積極發展電子銷售渠道和成功創新。

3)預計公司的銷售增長將繼續始終如一地改善。 Danone將中期目標投入有利可圖的銷售額3-5%(某些品牌 - 絲綢,如此美味,地平線,Actimel和Alpro正在以兩位數的速度增長)。

4)Danone在他的乳製品業務中增加了創新的數量,鼓勵消費者嘗試新的,更昂貴的蔬菜產品產品,而這些產品的銷售增長開始增加。

最近的競爭對手

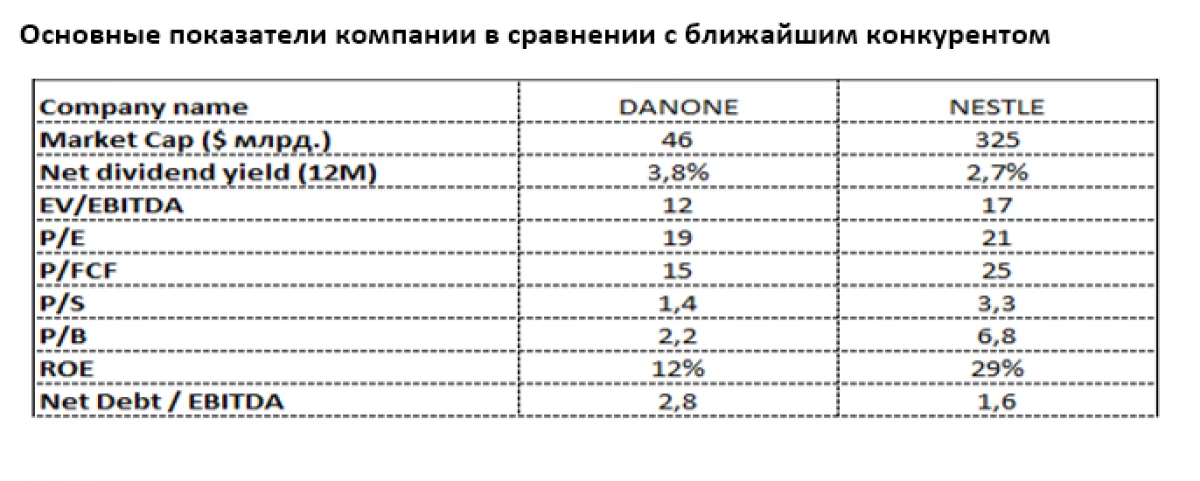

與達納尼公司最近的比較是瑞士食品巨人雀巢(六:NESN),也具有強大的乳製品業,但多樣化。優質乳製品的前景仍然具有吸引力,因為地球的富裕人口對產品質量,特別是兒童的人口,尤其是更高的關注。

現在,雀巢更加慷慨地受到市場的普及,儘管達到安東股息的產量較大(歐元3.8%以上的3.8%)。雀巢的重要達巴尼滯後在P / B(2.2與6,8)方面特別明顯,P / S(1.4針對3.3)和P / FCF(15次)。儘管債務負擔不如雀巢,但Danone的淨責任仍然適中X2.8 EBITDA。相對較低的卵黃物(12%嵌套12%)表明了提高Danone產量的潛力,這在短期內已經是管理的優先事項。

Evgeny Shatov,治理合作夥伴“Borselle”

閱讀原始文章:Investing.com