通過挑戰債券與股票資產相比,債券現在完全沒有吸引力的批准,促進風車市場的出售得到了增強。債券開始吸引投資者的股票的那一刻,似乎10年年庫債券的產量超過1.3%,成為減少股票指數的催化劑。

最積極地減少了技術份額。它是飽和的增長份額,這是最接近的投資替代風格風格。為什麼?與長期債券一樣,它們的持續時間很大(延伸“在資產上的”伸展“現金流量):

週二修正美國股指

此外,由於遙遠的無風險率(10歲的Trezeris)強烈增長,並且由於中央銀行的政策而持續較短的率仍然相對錄得,因此應該是關於資產的長途支付的當前費用積極減少。因此,資產隨著時間的推移越多,應該越容易受到培訓雷塞的當前趨勢的越多。

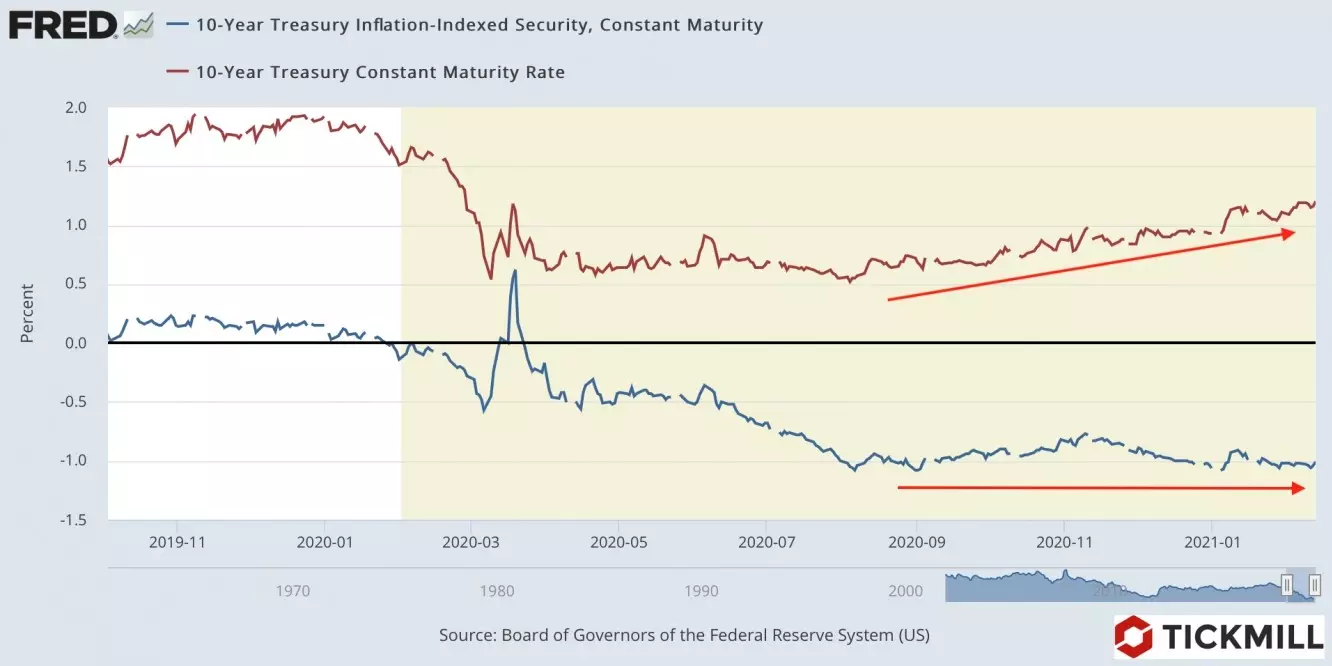

應該指出的是,儘管10歲的風車的產量正在增長,但培訓的產量具有相同的償還期,但免受通貨膨脹的影響,實際上是現場(約-1%)。換句話說,美國的實際速度正在增長,但市場通脹預期,對沖從中是黃金。在這方面,最近的黃金下降並不是在市場上撕裂的勒塞斯的圖片中堆積:

資本從國債市場流出增加了對美元的需求,導緻美國貨幣的大規模加強。美元指數昨日起匯率從90.10起,週五上升至90.82。

所有關注現在都對美聯儲對債券產量的生長的反應。中央銀行的任務是保持借鑒的舒適成本,包括長期,因此,盈利能力的增長越早,以滿足美聯儲反應。問題是它發生的時候。

定期計劃的主要危險活動 - 在1月份在美國發布零售銷售報告以及美聯儲會議的幾分鐘。與零售銷售一樣,債券市場應保持弱勢,這一令人驚喜可能是由於刺激美國家庭在1月份收到的刺激檢查。美聯儲議定書可能會在Trezeris市場上銷售,因為它應該表明中央銀行的準備情況保持軟信用條件。

Arthur Idiatulin,Tickmill英國市場觀察員

閱讀原始文章:Investing.com