2020年結束,我們記得它是一年的“驚喜”。沒有人可以預測全球大流行的開始,沒有人預計這一年將結束“投機性狂熱”。

2月(即使在冠心病全球蔓延開始之前),我們在2019年更新了2019年的報告,以衰退不斷增長的風險。當時,與華爾街的媒體和分析師毫不妥協,即地平線上沒有經濟衰退,到2021年底,每月5月500指數的平均利潤將增加到170美元。

然後我們注意到:

“經濟和市場的主要風險不是冠狀動脈。首先,它是值得全球供應鏈的中斷。

數據的整體表明,經濟衰退的風險明顯高於媒體的評估。這也提出了公共債務的盈利能力和商品的動態。“

一個月後,世界凍結了。在下個月,股票市場從其紀錄的最大值下降了35%,因為自“大蕭條”以來,經濟沉浸在最深的衰退中。

然而,股票價值的下降導致全部歷史上最大的流動性進入。

現在是frs的時候了

雖然股票市場的崩潰真正可怕,但大家的所有美聯儲都受到信貸溢流的急劇增加。華爾街不斷向我們講述融資領先銀行的充分性質。事實上,即使利率略有增加,也可以讓他們破產。在流行病學情況惡化和經濟活動下降的條件下,美聯儲制度被迫申請貨幣機制。由於乾預措施,調節器的餘額已成為以前看不見的尺寸。

美聯儲的努力立即標準化了產量曲線,並返回“財務狀況”記錄低水平。令人驚訝的是,在多年的超級可能態度的貨幣政策投資者(監管機構開發了條件反射)的背景下,趕緊購買所有可用資產並不令人驚訝。

當然,如果投資者沒有錢 - 沒有“看漲”市場。當大流行停止所有體育賽事時,被癮地調整的狂熱玩家來到股市。

刺激在交易商中轉動了球員

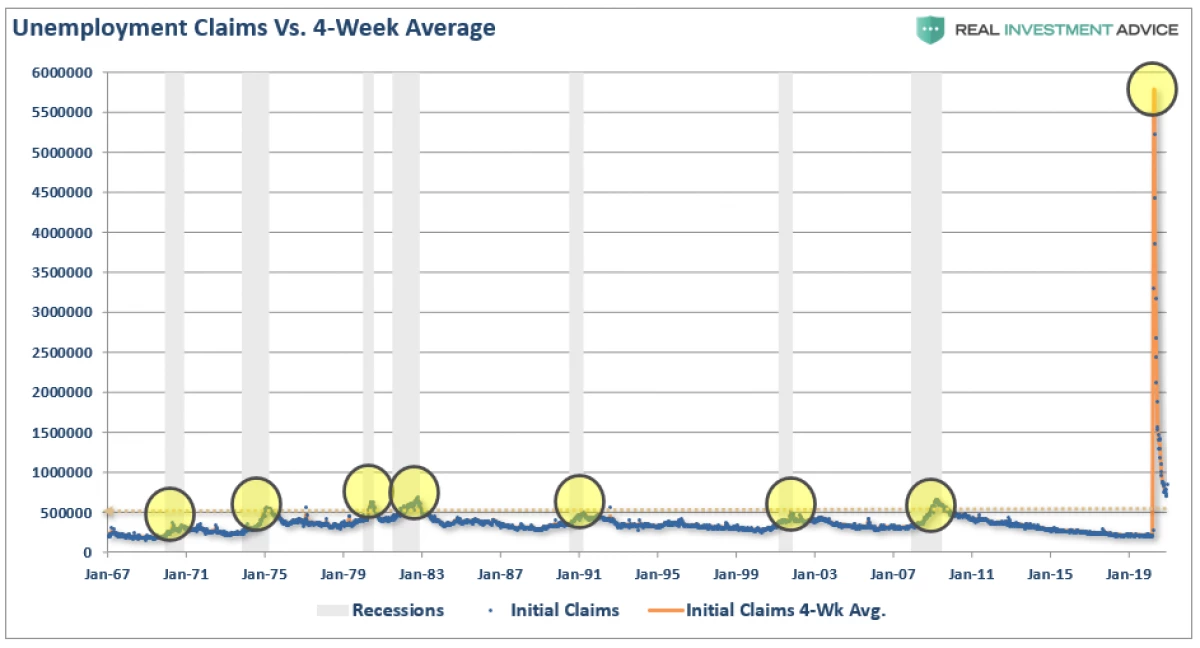

在經濟衰退的歷史中,他們對股市產生不利影響。大流行引起的經濟經濟衰退不應該是一個例外:失業者的數量和福利申請超出了任何以前經濟衰退的指標。

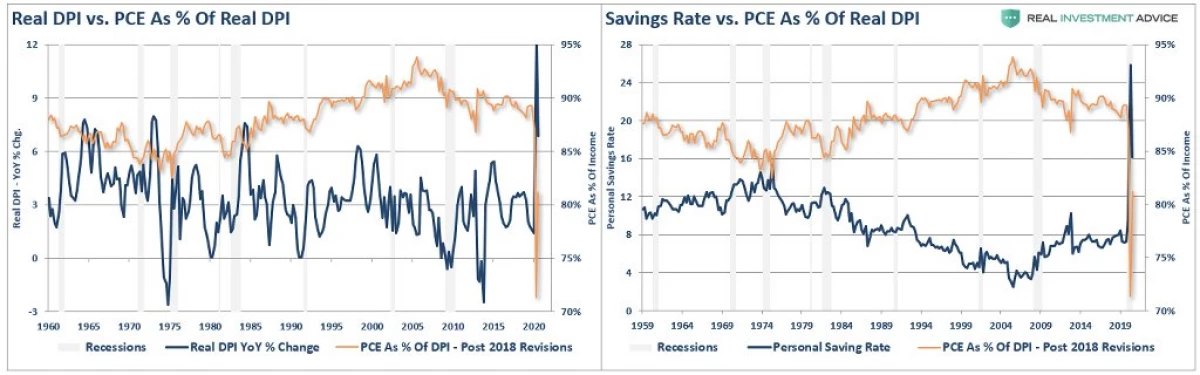

作為回應,政府為福利提供了失業的附加費,提出了人口的一次性收入。但是,在“洛卡村”的條件下,這筆錢沒有回歸經濟,但採取了儲蓄形式。

在政府“刺激”的影響下,人們停止了這項運動,而是開始投資庫存。

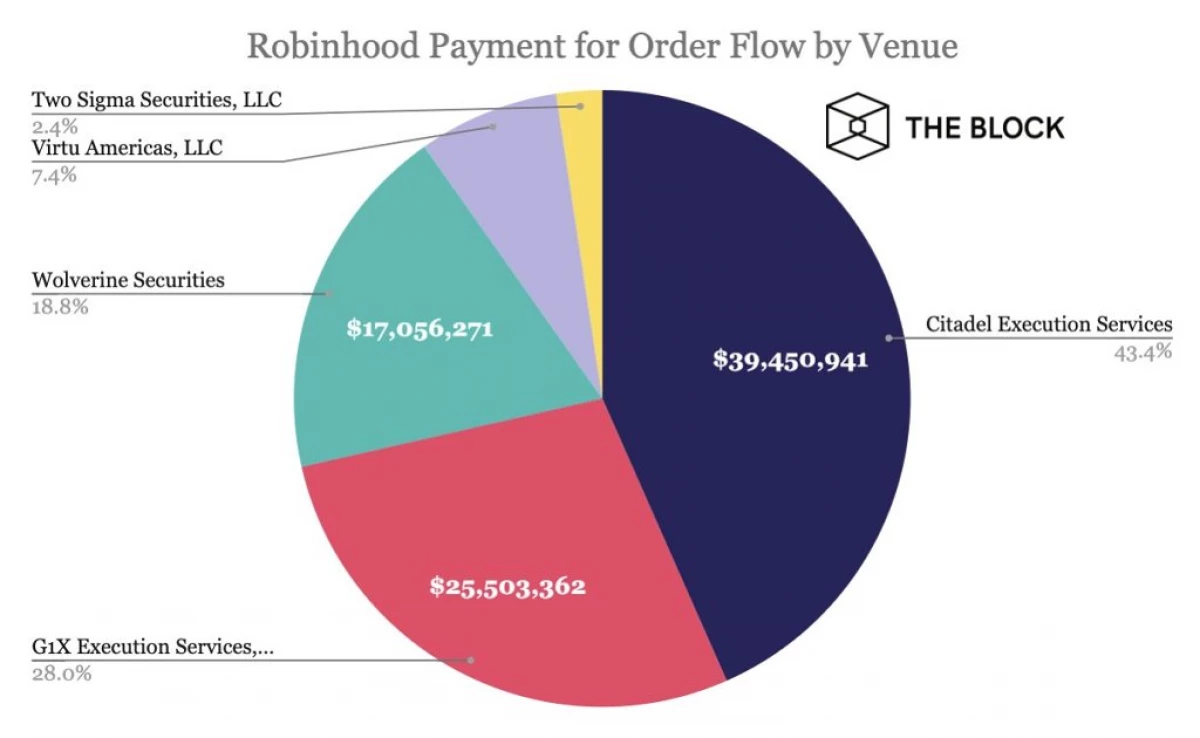

成功羅賓尼

正如我們在上一個文章之一所述:

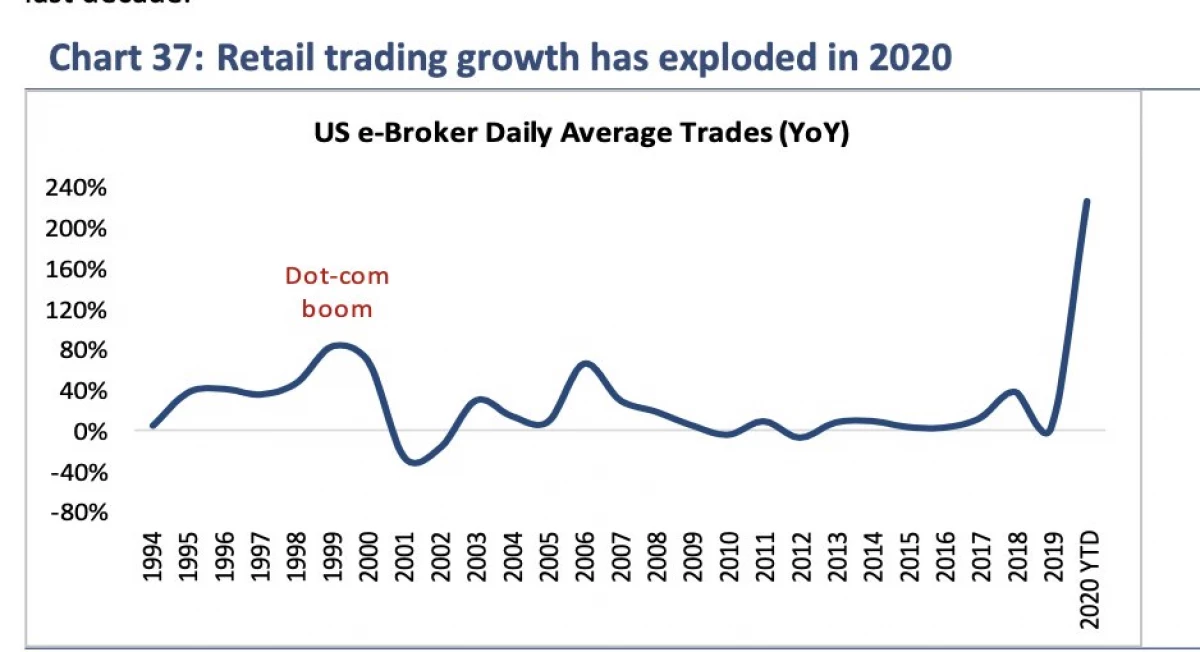

“2020年,自由搶劫交易平台的用戶數量增長超過300萬,超過了十三萬。私人交易商的平均年齡是31歲。鎖定和3月股市的崩潰促使數百萬新投資者開放賬戶。部分動態由否則會玩賭博或製造體育賭注的人(結果更加不可用),“Barron的每周慶祝。

正如我們在那篇文章所說,螺旋槳平台不適用於“謝謝”。即:

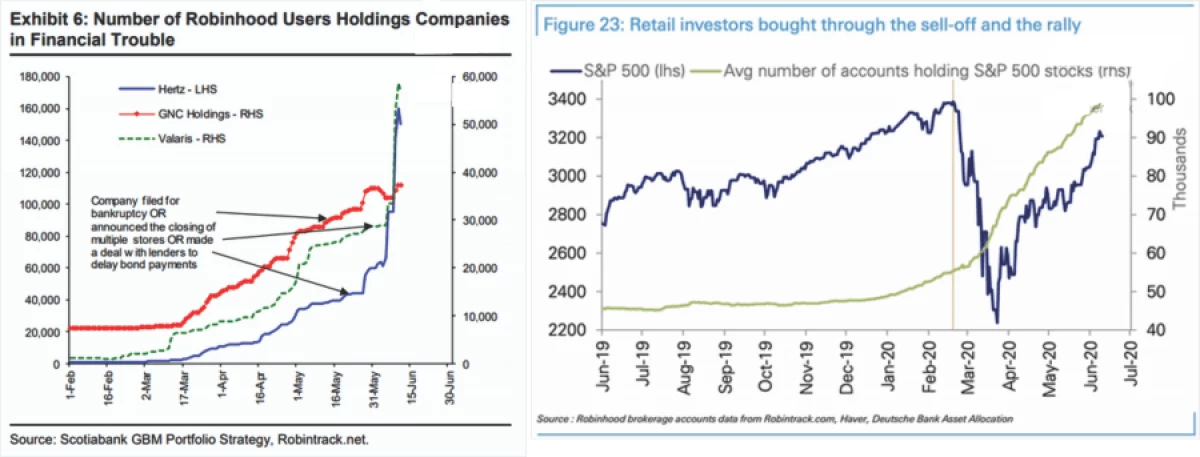

“諷刺是那種諷刺意味的是搶劫實際上偷竊。她在窮人中賺錢,翹曲。“關於自由奶酪的比喻不是在一個空的地方出生; Robinhood流程應用程序,然後將這些數據銷售在將私人投資者定位到大型對沖基金。

因此,機構投資者能夠直接對私人資本進行交易。 (如果不是很有利可圖,對沖基金不會支付數百萬美元)。“

因此,由於這個原因,羅賓情緒最近支付了6500萬美元的證券交易委員會(秒),這並不令人驚訝。

疫苗接種和選舉刺激“BYKOV”

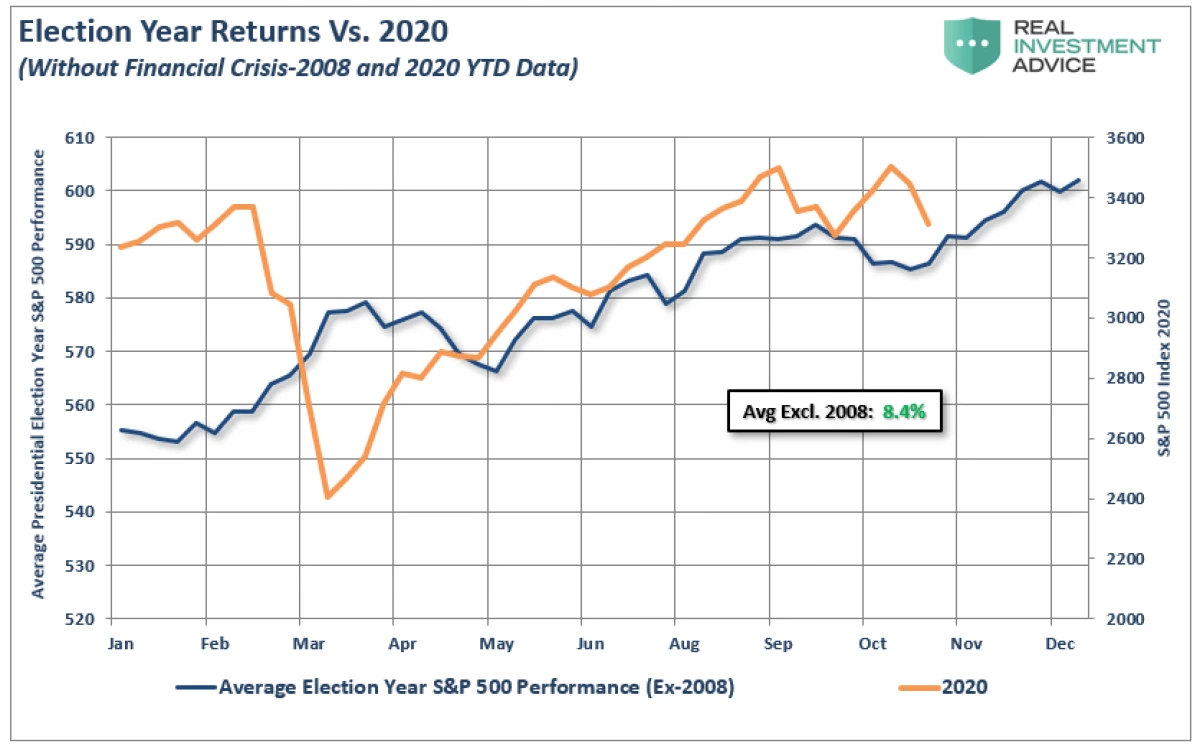

當市場從3月崩潰中恢復的市場時,投資者關注增加預算刺激和大規模疫苗接種開始的前景。儘管如此,反复失望導致了傳統的市場在側面趨勢的弱勢。正如我們早些時候注意到的那樣:

“......市場繼續按照選舉年度的經典情景討價還價。雖然在過去的幾周里,他們肯定是在壓力下,大多數部分的下降是有序的。

從1960年開始看前所有選舉,可以看出平均年增長率近8.4%(不包括2008年和2020年的金融危機)。“

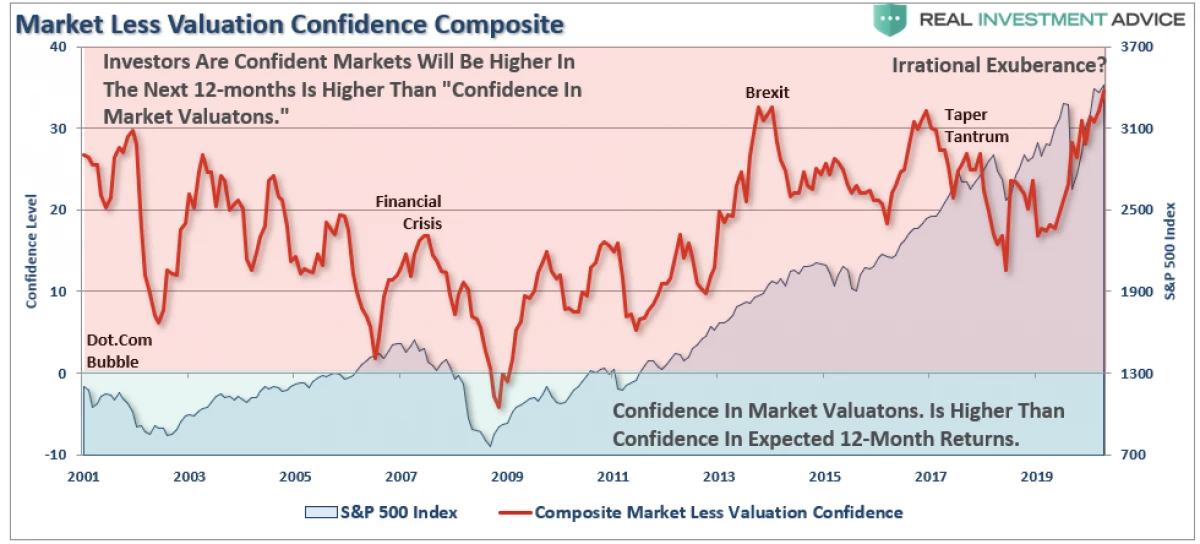

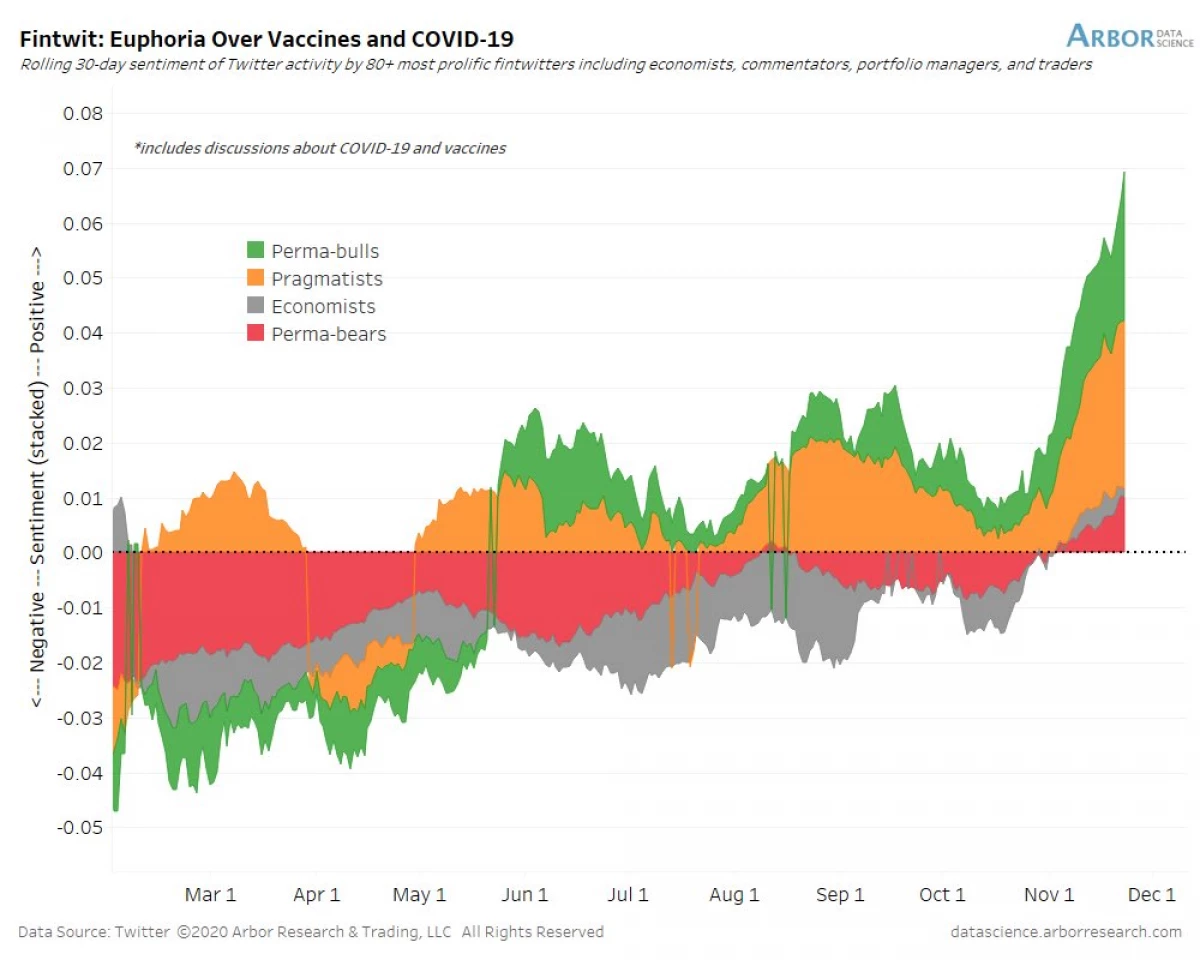

自從我們的出版以來,市場繼續按照預期和最近更新的歷史最大值增長。 Joe Bayden的選舉和疫苗的供應帶給了投資者對祖先的熱情。正如我們早些時候寫的那樣:

“關於下圖,機構和個人參與者的信心指標的累積價值從未來投資回報的信心中獲得。當指標是積極的,信心是,在一年的市場上,市場將討價還價,比現在高於市場評估的信心。與此同時,相反是真的。

關鍵的結論是投資者同時考慮市場並重估,並準備進一步增長。“

在1996年12月講話中由Alan Greenspan的前任主席在1996年的“非理性豐富”主席上描述了同樣的現象。

發燒的跡象

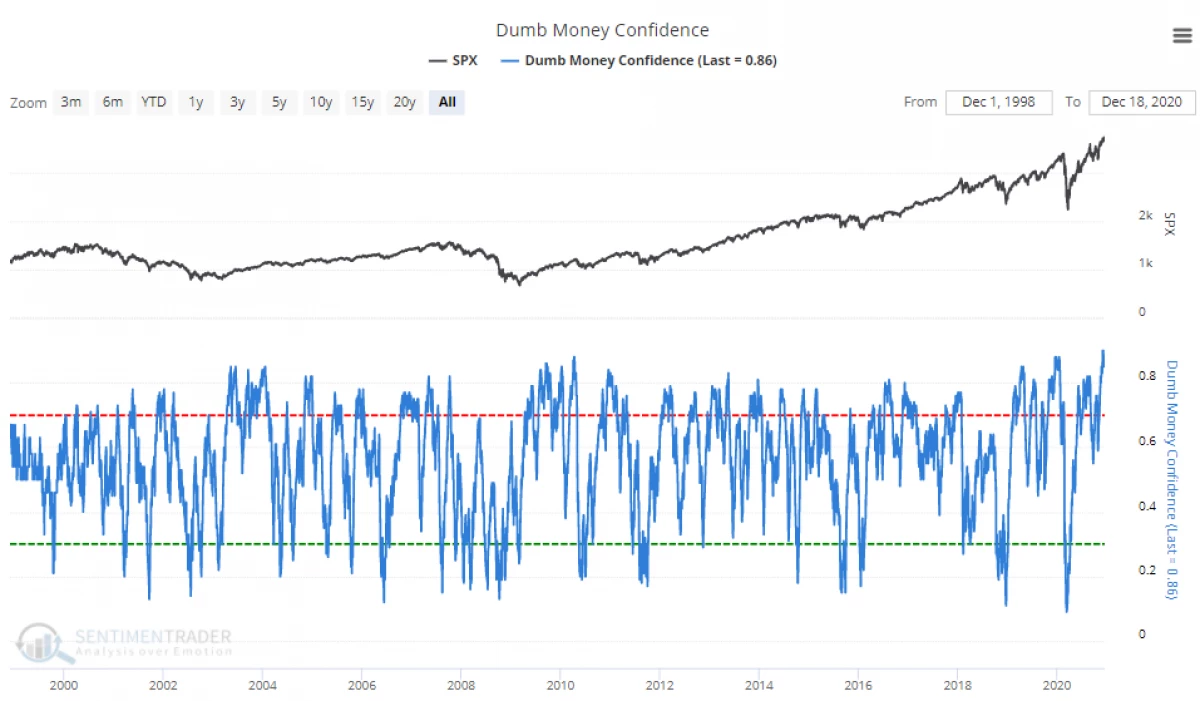

最後,作為2021年的新年,有跡象表明市場達到了“發燒”階段。

現在,個人投資者對未來的增長非常有信心。

這是“豐富”幾乎延遲:

“你必須詢問坦克中仍然有多少”燃料“,”考慮到即使是狂熱的“熊”現在樂觀。因此,問題可以製定如下:“如果一切都在市場上,那麼誰會買?”。

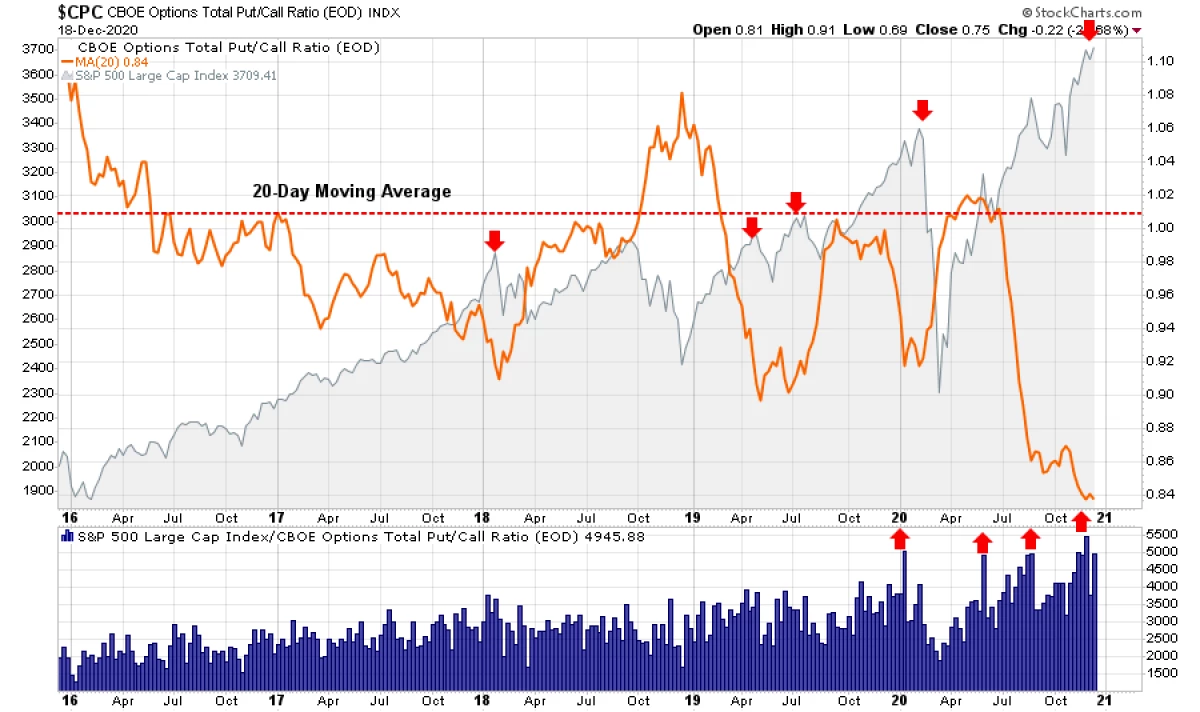

這不僅在情緒中表達,而且表達了投資者的投機定位。目前,期權市場反映了交易商的堅定信念,因為股票不會失敗。

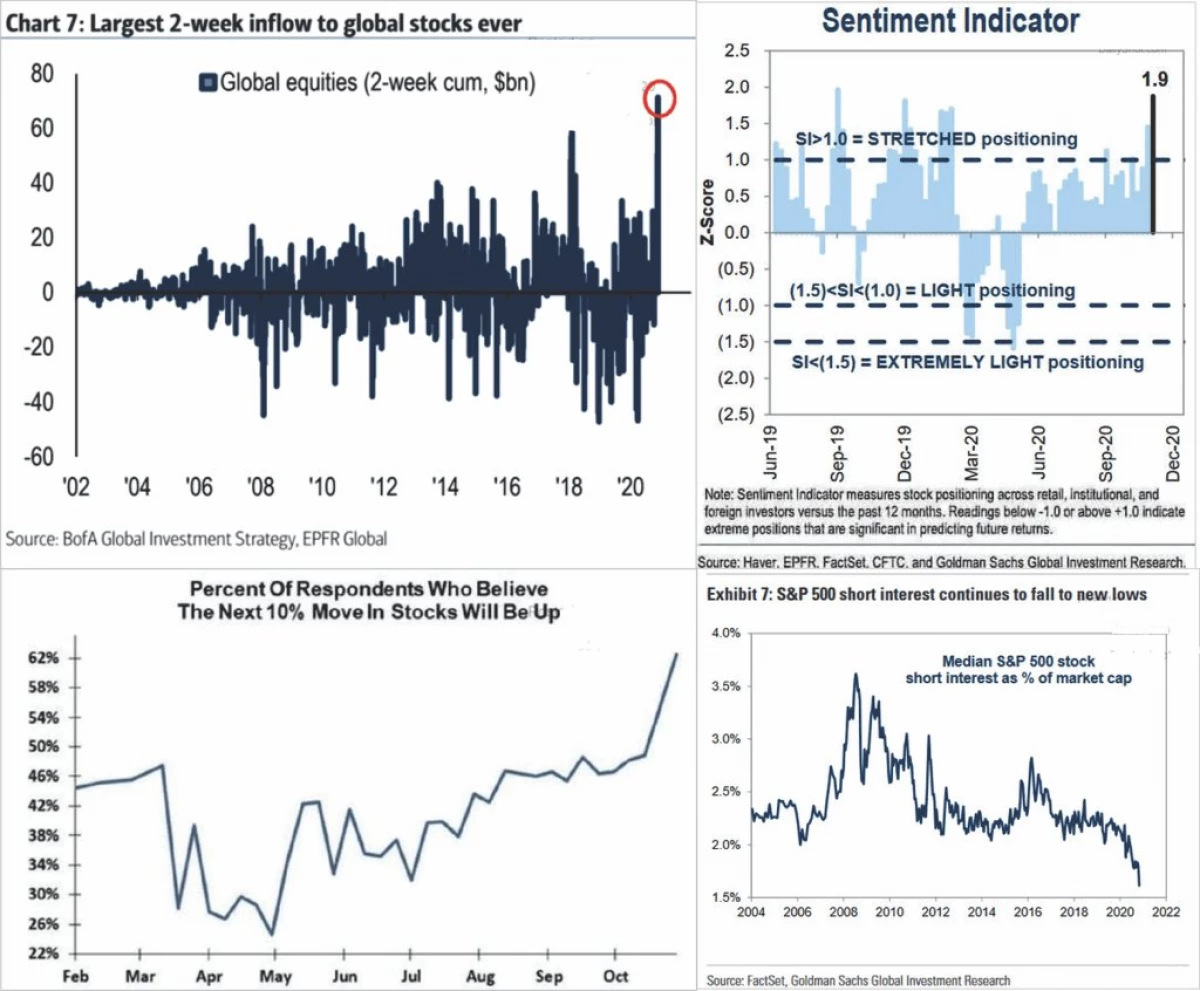

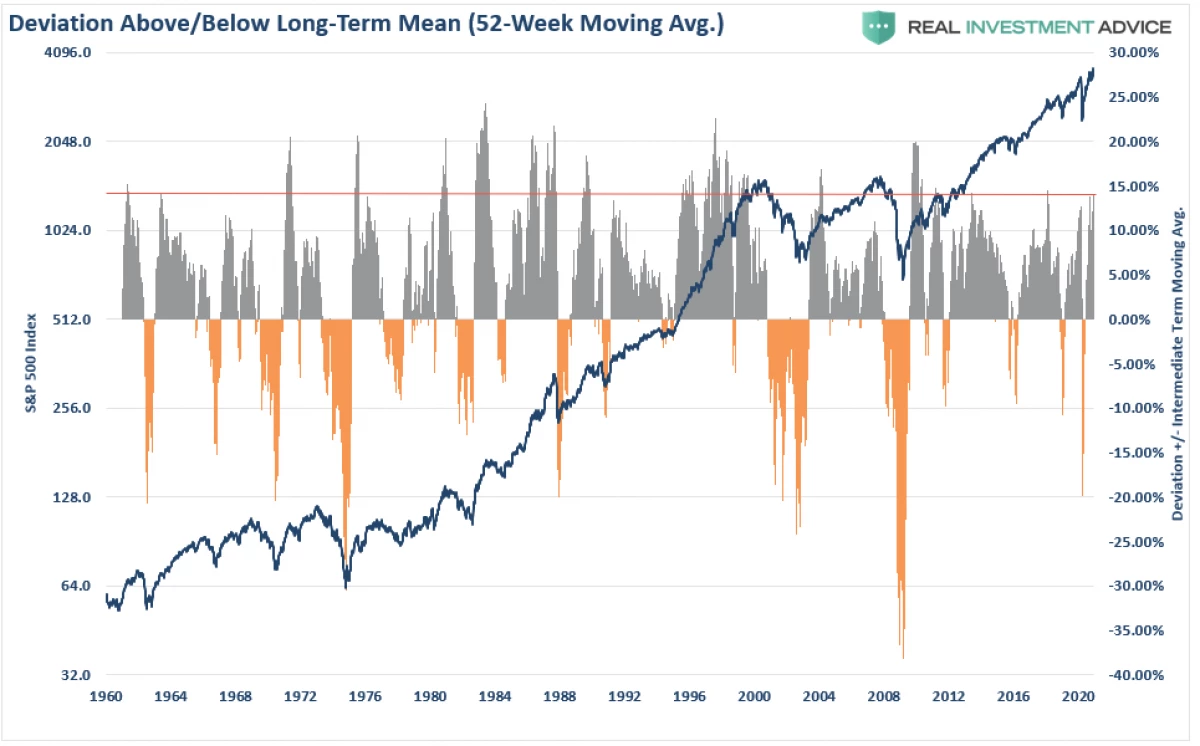

這種信心表現在許多指標中,表明投資者以相當焦慮的速度購買“風險”紙。根據下面的4面板圖,投資者在資金中投入了資金,並對未來充滿信心,短頭寸幾乎完全消失。 (圖形提供了Dailyshot。)

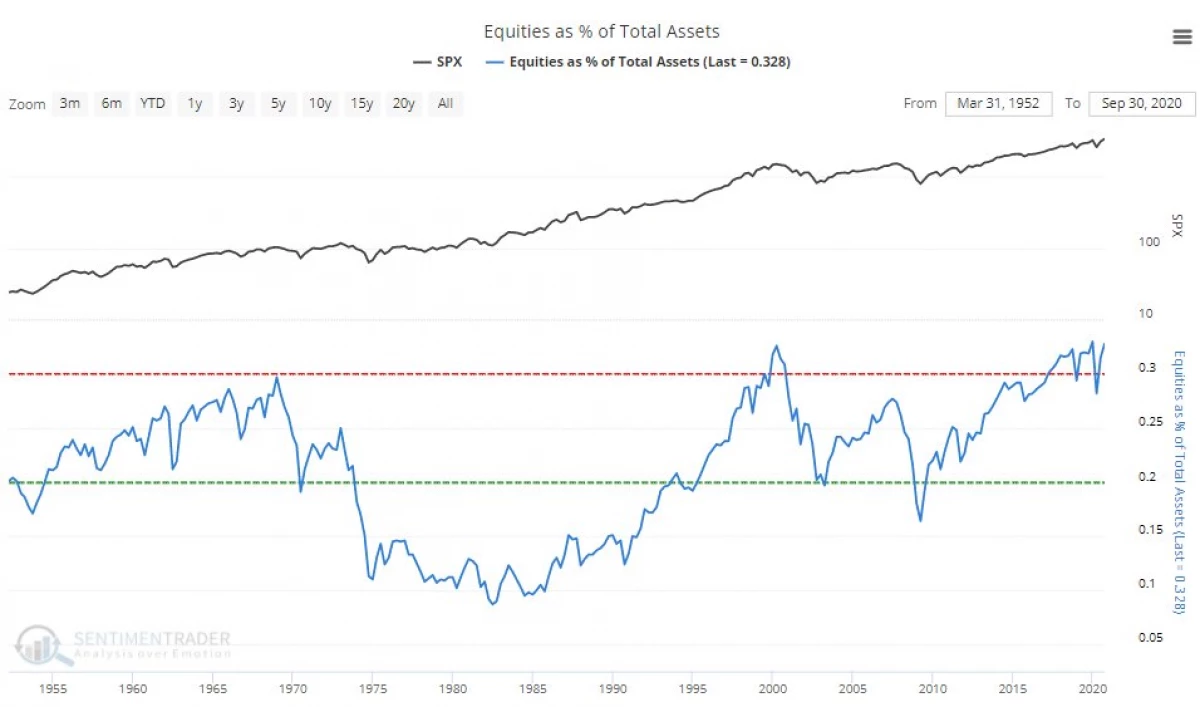

因此,股份中的資本集中達到了記錄水平。

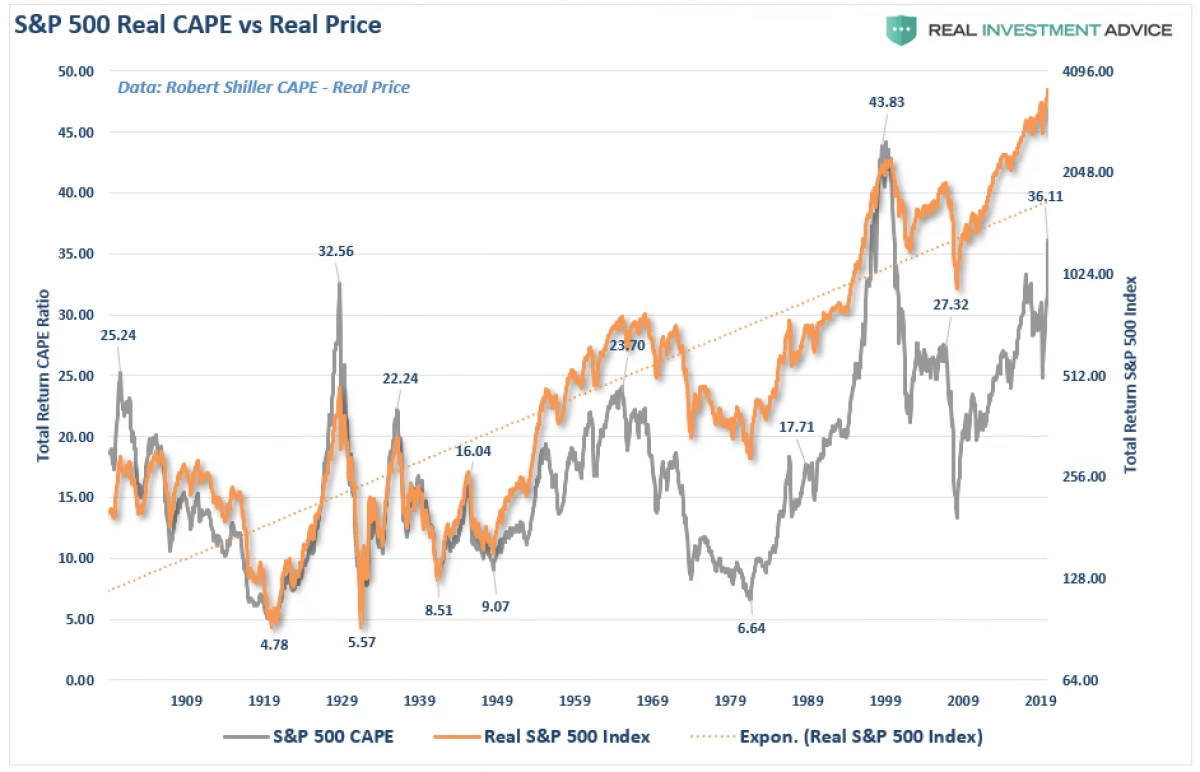

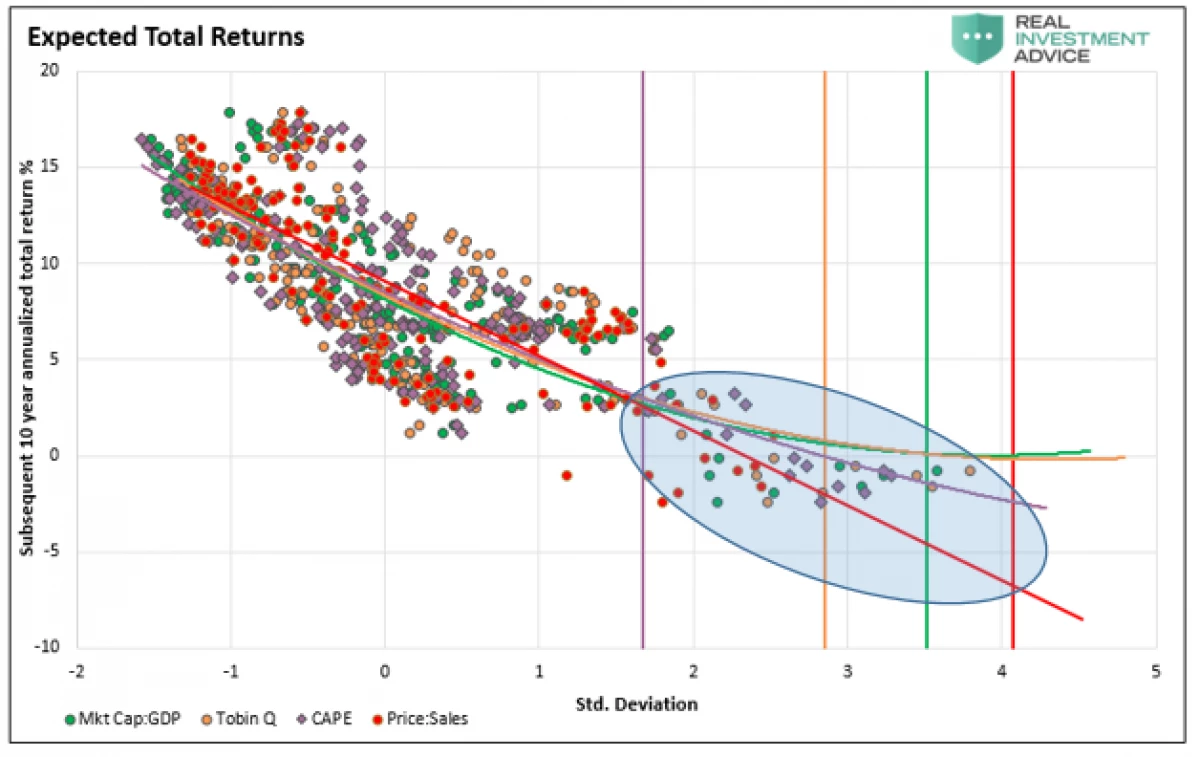

考慮到長期預期的令人難以置信的市場偏差規模,投資者可能會再次失望。我們甚至不考慮與市場估計的長期相關性。

如我們一篇文章所述,股票價值和未來投資回報價值最強烈的相關性基於評估。

2021年等待著我們?

目前,分析師急忙確定來年標準普爾500指數的最高目標。

他們的預測是否正確?一切都將減少到經濟增長是否可以和最終,企業部門的盈利能力可以趕上超額市場。過去兩次從利潤拆除市場估計,結果不是最好的。

我們將與投資者直接平行,投資者在弱勢經濟的條件下高估股票市場(產生公司收入)。

該指標表明,來自經濟的市場的“分離”導致逆轉。如果您在公司利潤與GDP的關係的背景下查看市場,相關性更為明顯。在關聯90%時,投資者不應折扣這些偏差。

這種相關性並不意外,因為企業利潤是經濟增長的函數。同樣,他們的反運動不應該感到驚訝。我們不僅僅是關於市場資本化與國內生產總值的資本化,而是關於所有評估措施的同時。

7個商務規則

因此,2020年出現在意外事件中的意外事件比可以假設更飽和。隨著2021個方法的方法,準備類似場景將是合理的。這將有助於7規則:

1)擺脫無利可圖的資產和文件盈利:聽起來只是簡單的,但經常投資者傾向於出售已經帶來利潤的股票,並在希望轉向的希望中持有減去職位。

2)在最低點購買,在Maxima出售:昂貴的資產不提供特殊價值。不要證明專業的投資,因為利潤最終會受苦。

3)不要希望這次一切都會有所不同:一個人總是傾向於希望最好的。但是,請記住,雖然故事未重複“Word”,但情況通常是相似的。

4)耐心等待,不急於投資。直到出現良好的投資機會,沒有任何疾馳的疾馳,直到出現良好的投資機會。耐心是保護自己免受麻煩的好方法。

5)關閉電視。您唯一可以實現的,不斷監控電視節目 - 這是一個增加的血壓。

6)風險不等於利潤。他在依附不成功的情況下表達了潛在的損失。保守的方法將長期增加資本,風險最小。

7)不要進入快速本能。當每個人都同意市場的方向,由於某種原因,它值得糾正未分析的因素。本論文也與第2段和4段一致。要購買廉價或銷售價格昂貴,您可以在銷售和銷售階段的階段進行不可致辭的增長。

總結

市場真的達到了各種各樣的方向。返回峰值的邊際債務水平,股票在紀錄的最大值交易,垃圾加倍的產量降低到最小值,但媒體繼續堅持認為沒有理由關注。

當然,這不應該令人驚訝。在市場的峰值上,每個人都在一個線束中。

“投資者(甚至是他最大的敵人)的主要問題可能是他自己,”本傑明格雷厄姆。

它平滑為我們帶來了一些重要的原則。

投資不是競爭

。獲獎者不等待獎金,而對損失的懲罰將非常嚴重。保持控制的情緒。作為一項規則,與你的“感情”相反,更有利可圖。長期投資組合中的地方只值得那些產生被動收入的資產。市場估計(除了他們的極端狀態之外)不應被視為交易的選擇因素。基本因素和經濟學應確定長期投資決策,而“貪婪和恐懼”是對短期負責的。重要的是決定什麼類型的投資者對待。對交易的理想時間選擇是不可能的。但風險管理是非常可能的。紀律和耐心 - 成功的關鍵。沒有這些品質會對資本產生負面影響。整體新聞背景只會危害投資。關掉電視和下垂的緊張細胞。投資類似於賭博遊戲。在這兩種情況下,只有基於統計數據的未來事件的可能性。重要的是要知道什麼時候值得“拯救”,以及何時繼續一切。普遍投資策略不存在。訣竅是了解糟糕的投資策略與不暫時工作的策略之間的差異。

首席教訓2020年?

“出乎意料的事件比可以假設更頻繁地發生。”