ในวันก่อนการรายงานของ Danone (PA: Dano) (กำหนดไว้สำหรับวันที่ 19 กุมภาพันธ์) ผู้ถือหุ้นรายใหญ่ของกลุ่มฝรั่งเศสกองทุนการลงทุนอเมริกันพันธมิตร Artisan (NYSE: APAM) ชี้ไปที่ปัญหาใน บริษัท และขอให้แก้ไข หลักสูตร. การลงทุนเรียกร้องให้กรรมการดาเนนเพื่อยกเลิกประธานกรรมการและประธานกรรมการบริหารของ Emmanuel Faber เพื่อหยุดการปรับโครงสร้างองค์กรที่วางแผนไว้ของกลุ่มที่เขาได้รับการปกป้องและขายแบรนด์ที่ไม่มีประสิทธิภาพซึ่งเป็น 15% ของรายได้ กองทุนตามข้อมูลของตัวเองเป็นผู้ถือหุ้นชาวดาเนนที่ใหญ่เป็นอันดับสามที่มีการมีส่วนร่วมประมาณ 3 เปอร์เซ็นต์

ตามพันธมิตร Artisan Danone สูญเสียวัฒนธรรมของนวัตกรรมลดค่าใช้จ่ายในการโฆษณานั่นคือ "ไม่ได้ลงทุนเงินเพียงพอในแบรนด์ของพวกเขา" และสูญเสียส่วนแบ่งการตลาด

ความเสี่ยงและความท้าทาย

Danone ก่อตั้งขึ้นในปี 2462 ในบาร์เซโลนาในช่วงสงครามโลกครั้งที่สองย้ายไปนิวยอร์กและตั้งแต่ปี 1954 สำนักงานใหญ่ของเธอตั้งอยู่ในฝรั่งเศส ในเวลาเดียวกัน บริษัท ขึ้นมาและนำไปสู่ตลาดผลิตภัณฑ์ใหม่ - โยเกิร์ตที่มีไส้ผลไม้ โดยการเริ่มต้นของปี 1990 บริษัท กลายเป็นยักษ์ใหญ่ด้วยแบรนด์ที่หลากหลายของ Procter & Gamble (NYSE: PG) ดาเนนผลิตโยเกิร์ตชีสเบียร์น้ำแร่อาหารเด็กแชมเปญพาสต้าบิสกิตขนมปังปิ้งผลิตภัณฑ์ที่เจ็บปวดต่าง ๆ และอื่น ๆ อีกมากมาย

เธอแข็งแกร่งขึ้นตำแหน่งของเธอมากที่สามารถดูดซับคู่แข่งของเขาเนสท์เล่ แต่ข้อตกลงไม่ได้เกิดขึ้น ตอนนี้ บริษัท มีส่วนร่วมในการผลิตผลิตภัณฑ์นมอาหารทารกพิเศษและน้ำดื่มซึ่งขายในกว่า 120 ประเทศ พนักงานของมันเกินกว่า 100,000 คนที่ทำงานใน 55 ประเทศ

ความเสี่ยงหลักของ บริษัท นี้คือการเติบโตของยอดขายจะไม่สอดคล้องกับการคาดการณ์ (ไม่สามารถเพิ่มยอดขายของผลิตภัณฑ์กรดแลคติก) เป็นไปได้ที่จะชะลอการเติบโตของตลาดจีนกับพื้นหลังของฐานสูงปีที่แล้วและตัวชี้วัด ในตลาดเกิดใหม่อาจแย่กว่าความคาดหวัง เลเวอเรจที่สูงสูงทำให้ บริษัท เสี่ยงต่อการลดลงของ EBITDA นอกจากนี้การเก็บรักษาข้อ จำกัด ที่เกิดจากการระบาดใหญ่สามารถส่งผลเสียต่อยอดขายของน้ำดื่มบรรจุขวด (ปิดร้านกาแฟและร้านอาหาร)

ตอนนี้ บริษัท กำลังตรวจสอบกลยุทธ์การพัฒนาเพื่อปรับให้เข้ากับความต้องการของตลาดที่เปลี่ยนแปลงไปดังนั้นปี 2021 สามารถเปลี่ยนผ่านได้ Danone พัฒนาภูมิภาคใหม่ให้แก้ไขสายผลิตภัณฑ์ แต่กระบวนการนี้ช้าพอนักลงทุนต้องการที่จะเห็นอัตราที่เร็วขึ้น (บริษัท ได้กำหนดแผนกอาร์เจนตินาและยี่ห้อของเครื่องโปรตีนผัก vega เป็นผู้สมัครที่มีศักยภาพขาย) ขายหุ้นใน บริษัท นมจีน Yakult สำหรับ 470 ล้านยูโร ในบรรดามาตรการต่อต้านวิกฤตยังเป็นการวิเคราะห์เชิงกลยุทธ์ที่สมบูรณ์ของแบรนด์ SKU และสินทรัพย์เพื่อหาเหตุผลเข้าข้างตนเองซึ่งอาจหมายถึงข้อยกเว้นเป็น 30% ของบทความ แผน - เพิ่มปริมาณการขายสองเท่าของแบรนด์ที่ใหญ่ที่สุด

จุดแข็ง

การเปลี่ยนแปลงขององค์กรและการจัดการหลักเกี่ยวข้องกับการออกเดินทางของเซซิเลียเซซิลิสเซซิลิสและฟรานซิสโกคาคาชา (ผู้บริหารที่มีประสบการณ์ 40 ปีในดาเนน) การแต่งตั้งกรรมการทั่วไปในระดับภูมิภาค (Danone International 80% ยอดขายและ Danone North America 20%) สำหรับการตัดสินใจในระดับท้องถิ่น

ตามการคาดการณ์ของเราพอร์ตโฟลิโอที่ปรับแล้วควรทนต่อการระเบิดของคลื่นลูกที่สองของ Covid-19 นี้นำหน้า:

1) การแนะนำมาตรการในการปรับปรุงประสิทธิภาพและการควบคุมต้นทุนซึ่งการลดค่าใช้จ่ายและการเพิ่มประสิทธิภาพพอร์ตการลงทุนที่มีศักยภาพ

2) การพัฒนาที่ใช้งานของช่องทางการขายอิเล็กทรอนิกส์และนวัตกรรมที่ประสบความสำเร็จ

3) คาดว่าการเติบโตของยอดขายของ บริษัท จะยังคงปรับปรุงอย่างต่อเนื่อง Danone นำเป้าหมายระยะกลางสำหรับยอดขายที่ทำกำไรได้ 3-5% (บางยี่ห้อ - Silk, Solicious, Horizon, Actimel และ Alpro กำลังเติบโตในอัตราเลขสองหลัก)

4) ดาเน่เพิ่มจำนวนนวัตกรรมในธุรกิจนมของเขาเพื่อส่งเสริมให้ผู้บริโภคลองผลิตภัณฑ์ผลิตภัณฑ์ผักที่มีราคาแพงกว่าและการเติบโตของยอดขายของผลิตภัณฑ์เหล่านี้เริ่มเพิ่มขึ้น

คู่แข่งที่ใกล้ที่สุด

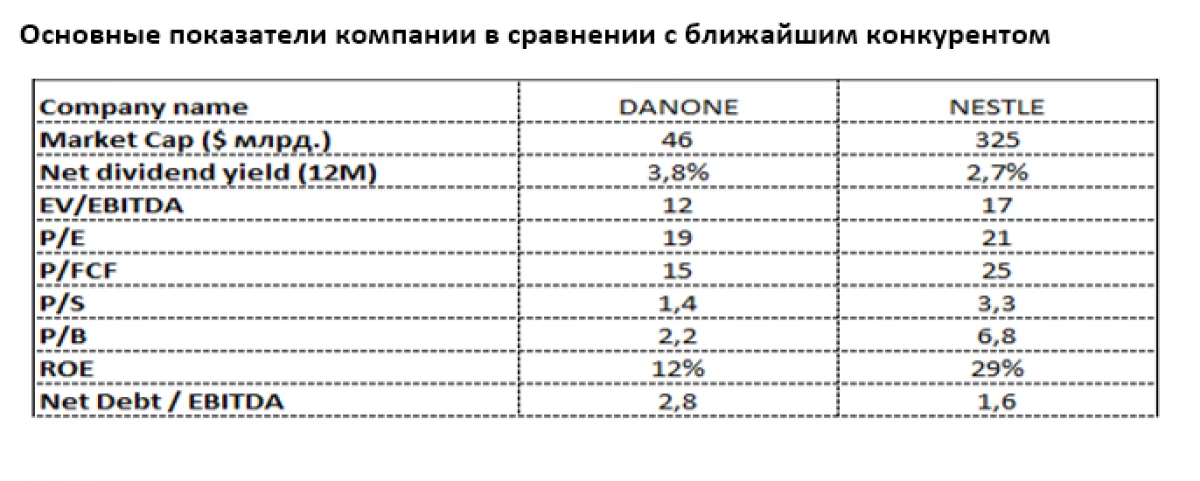

เทียบเท่าที่ใกล้ที่สุดจาก บริษัท Danone คือ Nestle อาหารยักษ์อาหารสวิส (Six: Nesn) ด้วยการปรากฏตัวที่แข็งแกร่งในอุตสาหกรรมนม แต่มีการกระจายความเสี่ยงมากขึ้น โอกาสสำหรับผลิตภัณฑ์นมพรีเมี่ยมยังคงน่าสนใจเนื่องจากความสนใจมากขึ้นของประชากรที่อุดมไปด้วยของโลกจนถึงคุณภาพของผลิตภัณฑ์โดยเฉพาะเด็ก ๆ

ตอนนี้เนสท์เล่ชื่นชมอย่างไม่เห็นแก่ตัวมากขึ้นแม้จะให้ผลตอบแทนมากขึ้นของเงินปันผลดาเน่ (3.8% ในยูโรเทียบกับ 2.7% จากเนสท์เล่) Danone Lag ที่สำคัญจากเนสท์เล่เด่นชัดโดยเฉพาะอย่างยิ่งในแง่ของ P / B (2.2 เทียบกับ 6,8), P / S (1.4 เทียบกับ 3.3) และ P / FCF (15 เมื่อเทียบกับ 25) แม้จะมีภาระหนี้จำนวนมากมากกว่าเนสท์เล่ซึ่งเป็นหน้าที่สุทธิของ Danone ยังคงอยู่ในระดับปานกลาง x2.8 EBITDA ROE ที่ค่อนข้างต่ำ (12% เทียบกับ 29% เนสท์เล่) หมายถึงศักยภาพในการปรับปรุงผลผลิตของ Danone ซึ่งเป็นสิ่งสำคัญของการจัดการในระยะสั้น

Evgeny Shatov พันธมิตรปกครอง "Borselle"

อ่านบทความต้นฉบับบน: Investing.com