Фрагиле АРК инвестиција и зашто сада лоша улазна тачка у средствима за раст

АРК Инвестмент је фонд који улаже у обећавајуће индустрије. Током протекле године Фонд је био веома популаран: имовина у менаџменту повећала се са 10 на 60 милијарди долара, а сада Фонд има најмање 15% у 11 различитих компанија. Фондација је позната по својим визионарским извештајима - посебно их растављамо и са великим извештајем са истражитељима у свемирским секторима, развоју лекова од карцинома и других ВЕННИРОВ компанија.

Ако је истраживање компаније на којима АРК ставља крунише успехом - она ће пуцати, ако не - идеја не ради. Приступ, у принципу, ради, али подразумева да АРК продаје далеку будућност, са хоризонтом од 5-10 година. Такве акције су јаче од осталих зависе од осећања инвеститора и, дакле, трошкове ризика.

Принос 10-годишње америчке обвезнице (проки за брзину без ризика) је краткорочно расте и врхунац може ускоро да постигне. Средства су већ почела да падају и постоји низ разлога због којих краткорочни пад може бити значајан.

АРК је постигао игледне позиције - то су ризици за темељ

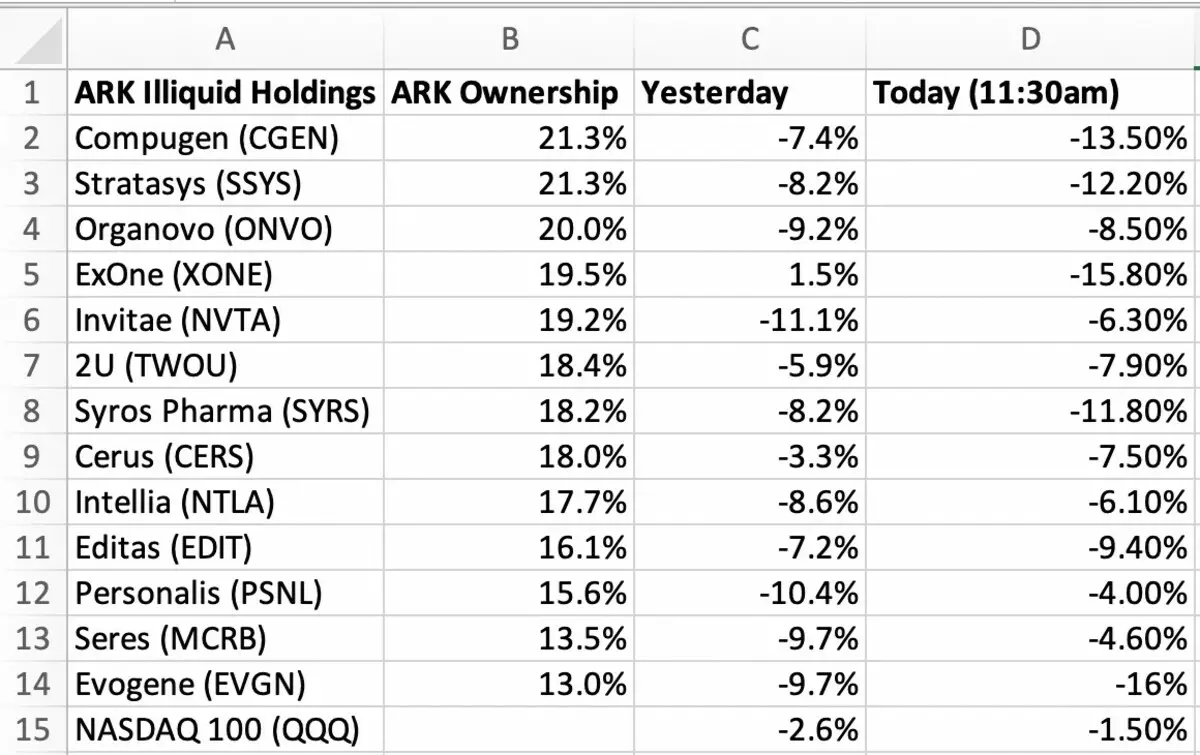

15% у 11 компанија су чврсти пакети који се не могу продати притиском на једно дугме. Ако улажете као приватни инвеститор и желите да продате акције - лако се врши једним кликом на дугме у апликацији. Фондација која власник 15% компаније не може то учинити, јер у овом тренутку не постоји тако велики купац. Ако не продате никога, онда продајете урушавање акција.

Према ВСЈ-у, више од половине АРК-ове инвестиционе имовине је у таквим концентрисано, односно неквалитетне, стопе (10% компаније и више).

Али АРК инвестиција купује после, зашто ће продати? Да бисте одговорили на ово питање, важно је разумети како средства раде. Ако иду прилив нових инвеститора у Фондацији, то ће платити акције за овај новац. Ако оде одлив, Фонд мора да врати новац у инвеститоре - то јест продаје део доступних положаја. Испада да постоји оштар одлив од АРК-а, темељ ће бити приморан да ангажује акције у којима чврсто седи.

ЦАТХИЕ ДРВО ЦЕО је коментарисао ВСЈ да имају значајан "штит" у облику учешћа у ликвидној средству (Тесла (Насдак: ТСЛА)), који ће продати да купују импликације у случају колапса. Ако ће Фондација то заиста учинити, тада ће на тржишту тржишта постати још више неликвиднија, а у случају одлива инвеститора из улагања у АРК-у ЕТФ ће бити још оштрих падова у промоцијама које је основа Држи.

Узгред, може дати прилику да купи Теслу за 500-600 долара по акцији, што даје занимљив водом нашу основну процену.

Сада динамика свих ЕТФ-ова од АРК-а изгледа као одвијање балона:

Сада средства падају из Макиме за 7-10%, што се и даље може сматрати уобичајеном корекцијом - такво се већ догодило у септембру и октобру 2020. године. У случају да континуира корекцију, буквално у наредним данима можемо видети убрзање пада њихове имовине - малопродаја ће масовно напустити Фонд, а то ће изазвати још бржу продају у не-течним залихама.

Пад темеља може допринети другим хедге фондовима

Тржиште је тако уређено да је неки фонд лош, то му не помаже, али почиње да се уклапа на то, погоршава свој положај. Подаци о свим трговинама Арк се прате, постоји чак и апликација са АРК Портфолио Трацкер-ом.

Фондови за заштиту вероватно неће пропустити прилику да се играју на паду ЕТФ-а од АРК-а, што прво изазива пад у својој вредности испод Нав (трошкове нето имовине Фонда), а затим изазива одлив малопродајних инвеститора који чине целокупна база фондације АРК-а. Ова спирала ће довести до продаје имовине и пада њихове вредности, па чак и већа пад ЕТФ-а.

Краткорочна крхкост

Шмирглица

Инвестиција омогућава дугорочне инвеститоре да уђу у обећавајућу имовину по конкурентним ценама.

Заиста, тим АРК-а је пронашао занимљива прилика за улагања, а на хоризонту 5-10 година вероватно ће донети профит инвеститорима. Међутим, сада су оснивање и његова имовина прегрејана пажњем, тако да је то лоше место за куповину.

Због раста 10-годишњих обвезница можемо видети оштро корекцију у средствима за раст, која је сада положена у цени од 5-10 година.

Вјерујемо да ће у лету стопа повратка на 10-годишњу благајне бити око 1,6%, а то ће бити добра прилика да се дугорочно растући трендови уђу у конкурентне цене - и у ЕТФ-у самих од АРК-а и У њиховој нелидним средствима која се краткорочно може користити у конкурентним ценама због присилне продаје.

За агресивне трговце, ЕТФ шорц из АРК-а могу бити занимљива шпекулациона прилика.

Чланак је написан у сарадњи са аналитичком Александру Саигановом

Прочитајте оригиналне чланке о: инвеститује.цом