Shitja në tregun e Trezis është zgjeruar duke sfiduar miratimin se obligacionet tani janë krejtësisht jo tërheqëse në krahasim me pasuritë e aksioneve. Momenti kur obligacionet fillojnë të joshin investitorët nga stoqet, duket se prodhimi i obligacioneve 10-vjeçare të thesarit u zhvendos mbi 1.3%, e cila u bë një katalizator për reduktimin e indekseve të aksioneve.

Aksionet më të ulura në mënyrë aktive të teknologjisë. Është e ngopur me aksione të rritjes, të cilat janë Trezis alternative më të afërt të investimeve. Pse? Ashtu si me obligacionet afatgjata, ata kanë një kohëzgjatje të madhe (shkalla e "shtrirjes" të flukseve të mjeteve monetare në aset në kohë):

Korrigjimi i indekseve të aksioneve të SHBA të martën

Përveç kësaj, meqenëse norma e largët e rrezikut (rendimenti i Trezeris 10-vjeçar) po rritet fuqishëm dhe normat e shkurtra mbeten relativisht të regjistruara për shkak të politikës së bankës qendrore, duhet të jetë kostoja aktuale e pagesave në distanca të gjata në aktiv në mënyrë aktive në rënie. Rrjedhimisht, sa më shumë se aset shtrihet pagesat me kalimin e kohës, aq më shumë duhet të jetë e ndjeshme ndaj trendit aktual në Trezerët e Yield-it.

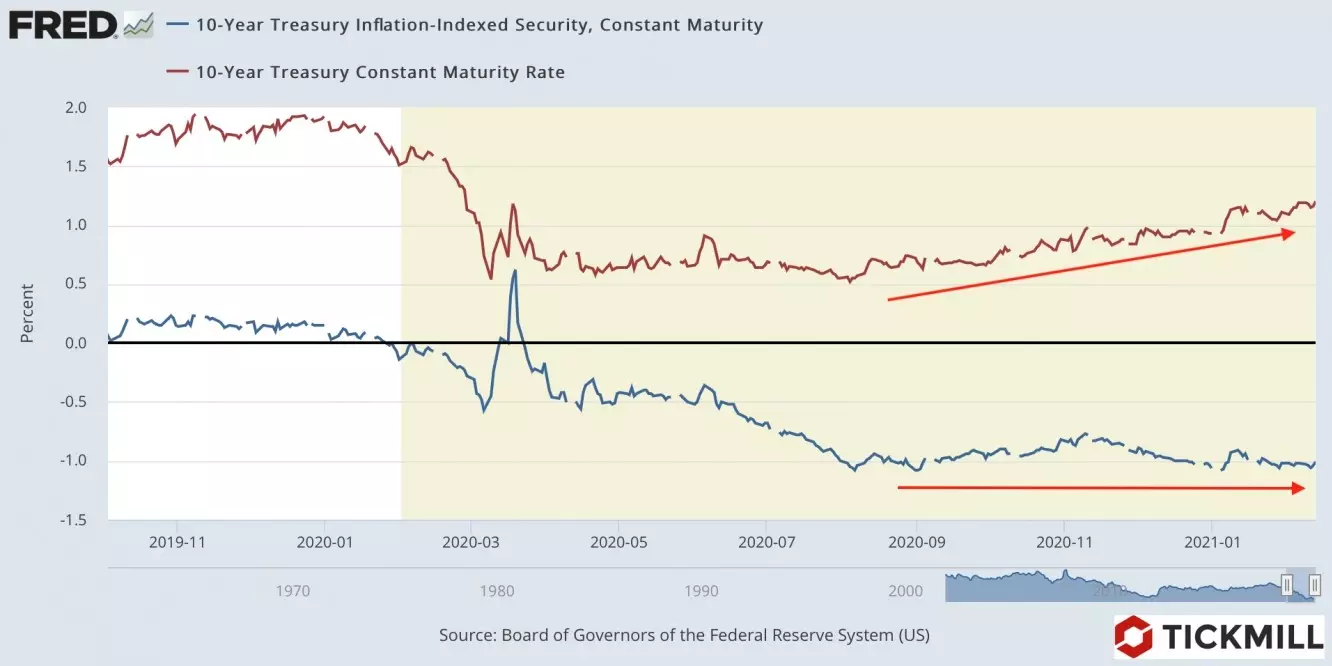

Duhet të theksohet se megjithëse yield-i i Trezeris 10-vjeçar po rritet, yield-i i Trezisë me të njëjtën periudhë ripagimi, por i mbrojtur nga inflacioni, praktikisht qëndron në vend (rreth -1%). Me fjalë të tjera, norma reale në Shtetet e Bashkuara po rritet, por pritjet e inflacionit të tregut, mbrojtja nga e cila është ari. Në këtë drejtim, rënia e fundit e arit nuk është shumë e vendosur në figurën e Trezeris të shqyer në treg:

Dalja e kapitalit nga tregu i obligacioneve të thesarit rrit kërkesën për dollarë, gjë që çoi në një forcim në shkallë të gjerë të monedhës amerikane. Indeksi i dollarit, i lodhur dje nga 90.10, u rrit në 90.82 të premten.

Gjithë vëmendja është tani në reagimin e Fed për rritjen e yield-eve të obligacioneve. Detyra e bankës qendrore është të mbajë një kosto të rehatshme të huamarrjes, duke përfshirë afatgjatë, prandaj, rritja e rentabilitetit është më herët ose më vonë për të përmbushur reagimin e FED. Pyetja është kur të ndodhë.

Ngjarjet kryesore të rrezikshme të planifikuara për sot - lirimin e raportit të shitjeve me pakicë në Shtetet e Bashkuara në janar dhe procesverbalin e takimit të FED. Tregu i bonove duhet të mbetet i dobët, si në shitjet me pakicë, një surprizë pozitive ka të ngjarë për shkak të kontrolleve stimuluese që familjet amerikane kanë marrë në janar. Protokolli i FED mund të mbajë shitjen në tregun e Trezeris, pasi duhet të tregojë gatishmërinë e bankës qendrore për të ruajtur kushtet e buta të kredisë.

Arthur Idiatulin, Tickmill UK Market Observer

Lexoni Artikuj origjinal: Investing.com