2020 vjen në fund, dhe ne e kujtojmë atë si një vit "surpriza". Askush nuk mund të parashikonte fillimin e pandemisë globale dhe askush nuk priste askënd që viti do të përfundojë "mania spekulative".

Në shkurt (edhe para fillimit të përhapjes globale të Coronavirus), ne përditësuam raportin tonë për vitin 2019 për rreziqet në rritje të recesionit. Në atë kohë, mediat dhe analistët me Wall Street ishin pa kompromis se nuk ka recesion në horizont, dhe deri në fund të vitit 2021 fitimi mesatar për S & P 500 do të rritet në 170 dollarë.

Pastaj kemi vërejtur:

"Rreziku kryesor për ekonominë dhe tregjet nuk është Coroconavus. Para së gjithash, ia vlen ndërprerjet e zinxhirit të furnizimit global.

Totaliteti i të dhënave sugjeron që rreziku i recesionit është dukshëm më i lartë se vlerësimi i mediave. Kjo gjithashtu lë të kuptohet në rentabilitetin e borxhit publik dhe dinamikën e mallrave ".

Dhe një muaj më vonë, bota ngriu. Gjatë muajit të ardhshëm, tregu i aksioneve ra me 35% nga rekordet e saj Maxima, dhe ekonomia u zhyt në recesionin më të thellë që nga "Depresioni i Madh".

Megjithatë, rënia në vlerën e aksioneve çoi në injektimin më të madh të likuiditetit në treg në të gjithë historinë e saj.

Është koha për frs

Megjithëse rënia e tregut të aksioneve ishte me të vërtetë e tmerrshme, më e madhe e të gjithë Fed ishte e shqetësuar nga një rritje e mprehtë e spruits kredi. Wall Street vazhdimisht na tregon për një natyrë të mjaftueshme të financimit të bankave kryesore. Në fakt, edhe një rritje e lehtë e normave mund t'i sjellë ato në falimentim.Në kushtet e përkeqësimit të situatës epidemiologjike dhe rënies së aktivitetit ekonomik, sistemi i Rezervës Federale u detyrua të zbatonte mekanizmat e tyre monetarë. Si rezultat i ndërhyrjeve, bilanci i rregullatorit është rritur në madhësi më parë të padukshme.

Përpjekjet e Fed menjëherë normalizuan kurbën e yield-it dhe i kthyen "kushtet financiare" për të regjistruar nivele të ulëta. Nuk është për t'u habitur që në sfondin e investitorëve të politikës monetare me mendje të fuqishme (në të cilën rregullatori ka zhvilluar një refleks të kushtëzuar) për shumë vite) nxituan për të blerë të gjitha pasuritë në dispozicion.

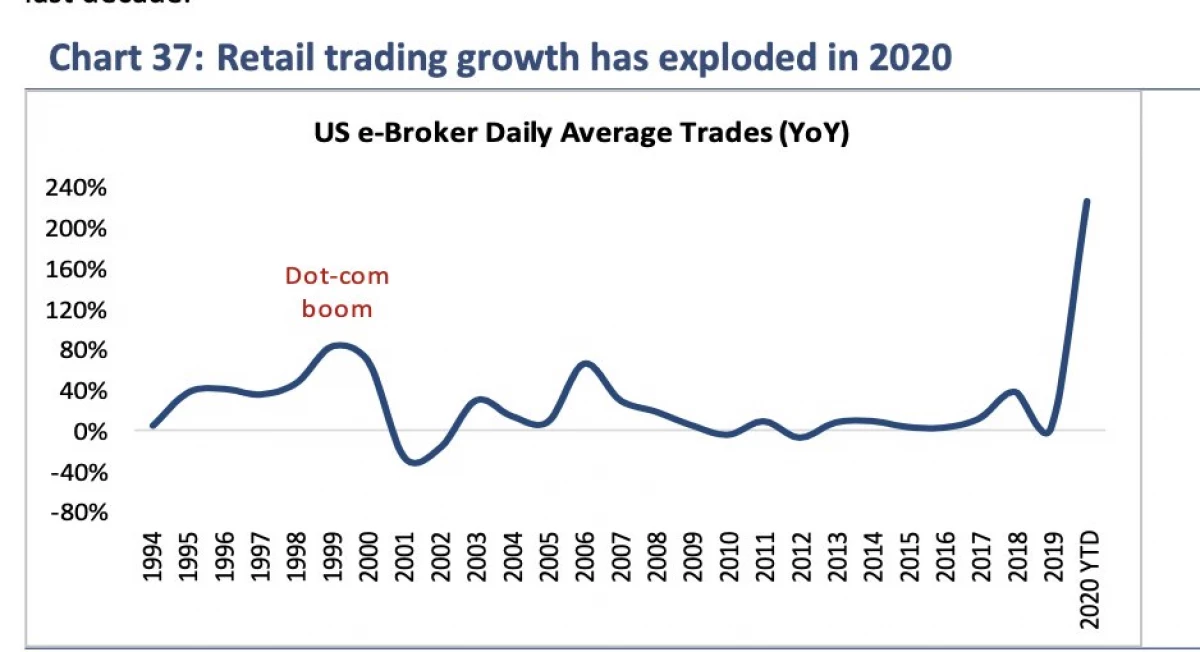

Sigurisht, nëse investitorët nuk kanë para - nuk do të ketë treg "bullish". Kur pandemia ndaloi të gjitha ngjarjet sportive, lojtarët e zjarrtë të cilët u rregulluan me varësinë erdhën në tregun e aksioneve.

Stimulimi i ktheu lojtarët në tregtarët

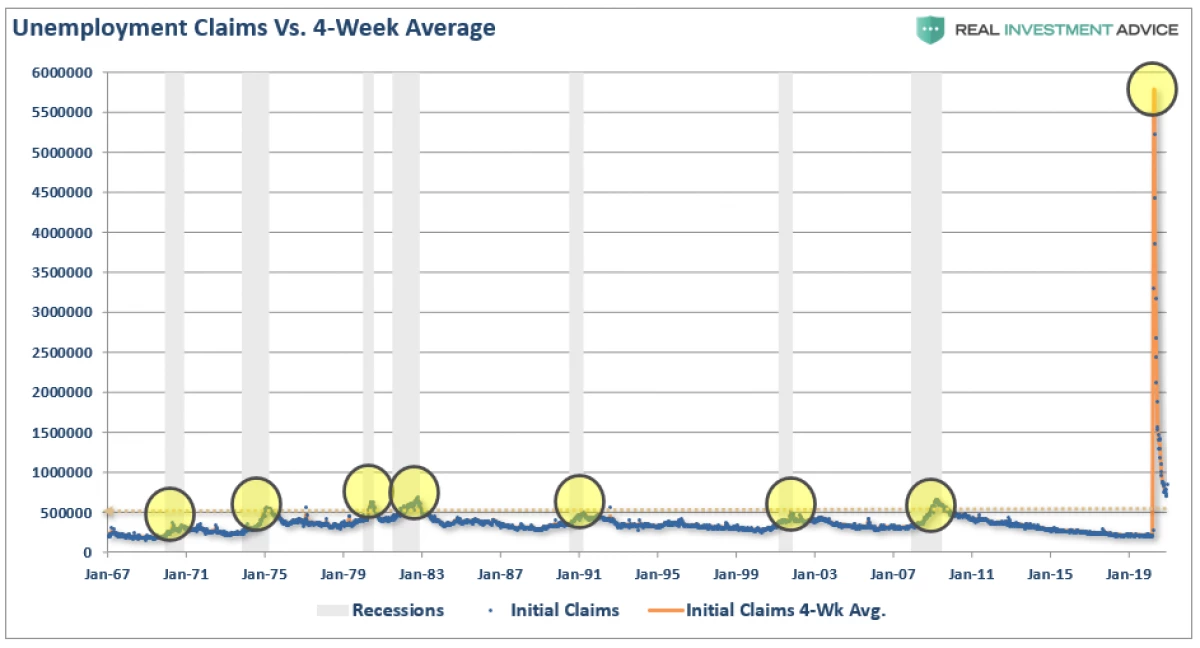

Gjatë gjithë historisë së recesionit, ata ndikuan negativisht në tregjet e aksioneve. Recesioni ekonomik i provokuar nga një pandemi nuk duhet të jetë një përjashtim: numri i të papunëve dhe aplikacioneve për përfitime tejkalon treguesit e ndonjë recesioni të mëparshëm.

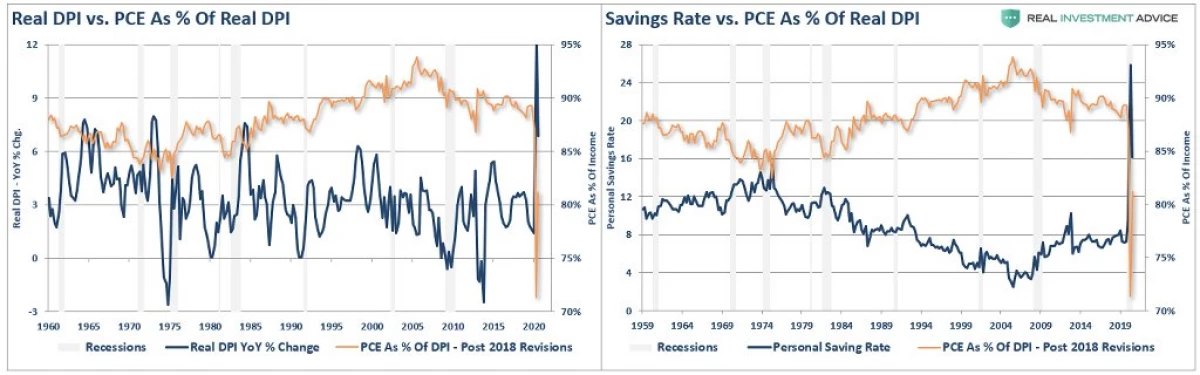

Në përgjigje, qeveria siguroi kompensime të papunë për përfitime, të cilat ngritën të ardhurat e disponueshme të popullsisë. Megjithatë, në kushtet e "Lokdaun", paratë nuk u kthyen në ekonomi, por morën formën e kursimeve.

Nën ndikimin e qeverisjes "stimulim", njerëzit ndaluan të vinin në sport, dhe në vend të kësaj filluan të investojnë në stoqe.

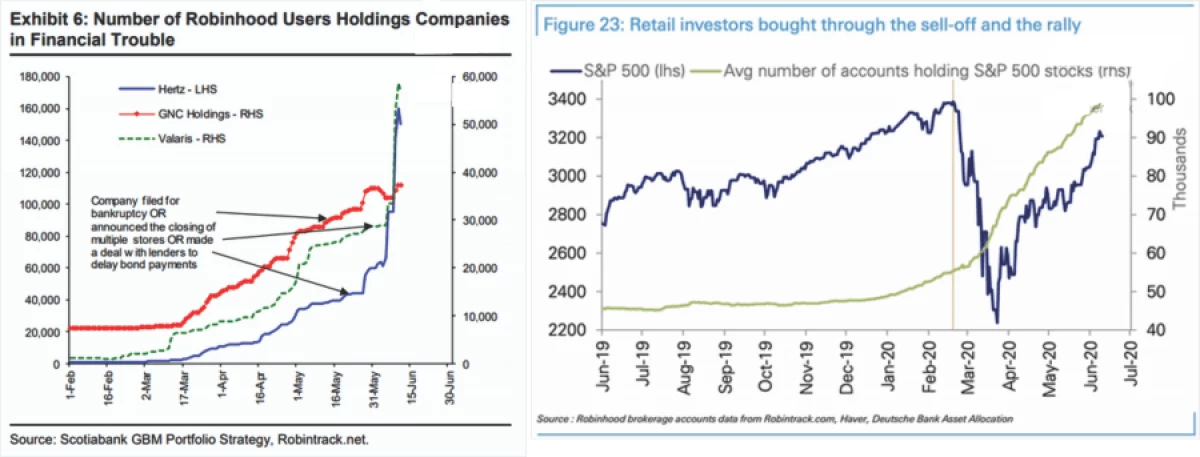

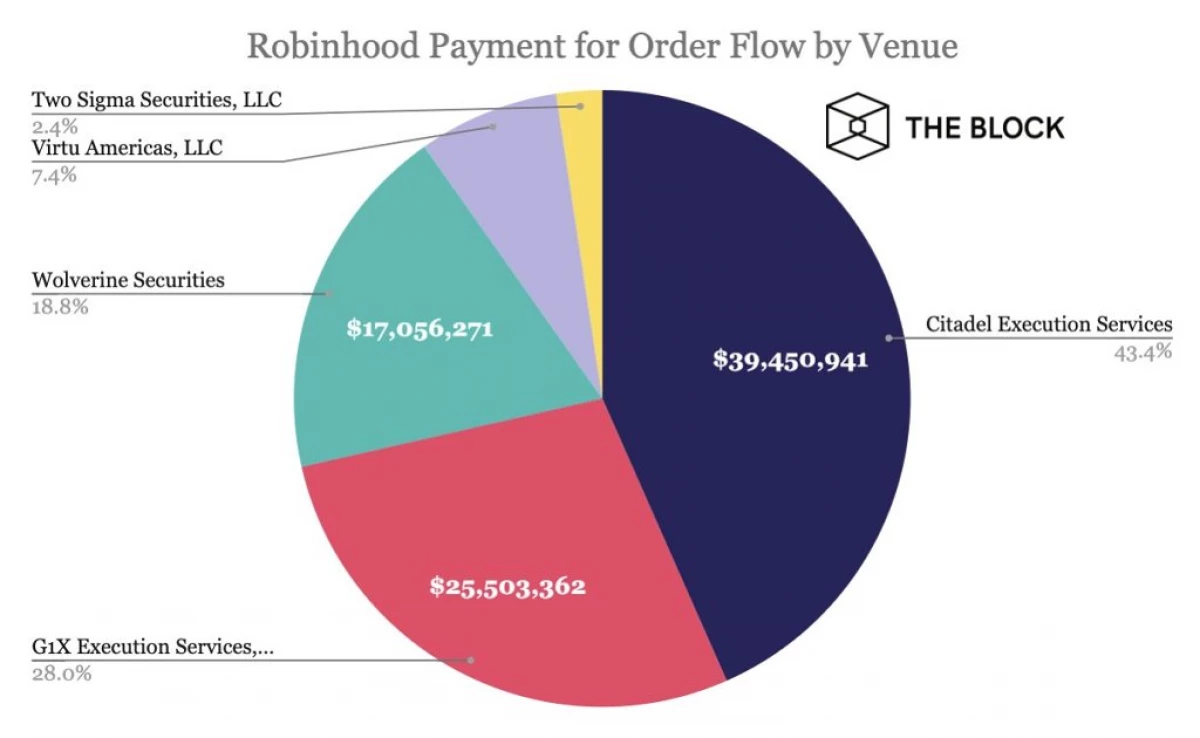

Suksesi Robinood

Siç kemi vërejtur në një nga artikujt e mëparshëm:

"Në vitin 2020, numri i përdoruesve të platformës së tregtimit të lirë të robërisë është rritur më shumë se tre milionë dhe tejkaluar trembëdhjetë milionë. Mosha mesatare e tregtarëve privatë është 31 vjeç. Mbyllja dhe kolapsi i marsit i tregut të aksioneve nxitën miliona investitorë të rinj për të hapur llogaritë. Pjesërisht dinamika mbështetet nga njerëz që përndryshe do të luajnë lojëra të fatit ose do të bënin baste sportive (të cilat do të ishin më të padisponueshme) ", festohet javore e Barron.

Siç kemi vërejtur në atë artikull, platforma e robërisë punon jo për "faleminderit". Domethënë:

"Ironia është se robinah në të vërtetë vjedh jo të pasur. Ajo fiton, prish në të varfërit ". Shëmbëlltyra për djathin e lirë nuk u lind në një vend të zbrazët; Aplikacionet e proceseve të robërisë, dhe pastaj shet këto të dhëna për pozicionimin e investitorëve privatë në fondet e mëdha gardh.

Si rezultat, investitorët institucionalë janë në gjendje të tregtojnë direkt kundër kapitalit privat. (Nëse nuk ishte shumë fitimprurëse, fondet e mbrojtjes nuk do të paguanin për miliona të dhënat) ".

Nuk është për t'u habitur që ishte për këtë arsye që Robinood ka paguar kohët e fundit 65 milionë dollarë të Komisionit të Letrave me Vlerë dhe Shkëmbim (SEC).

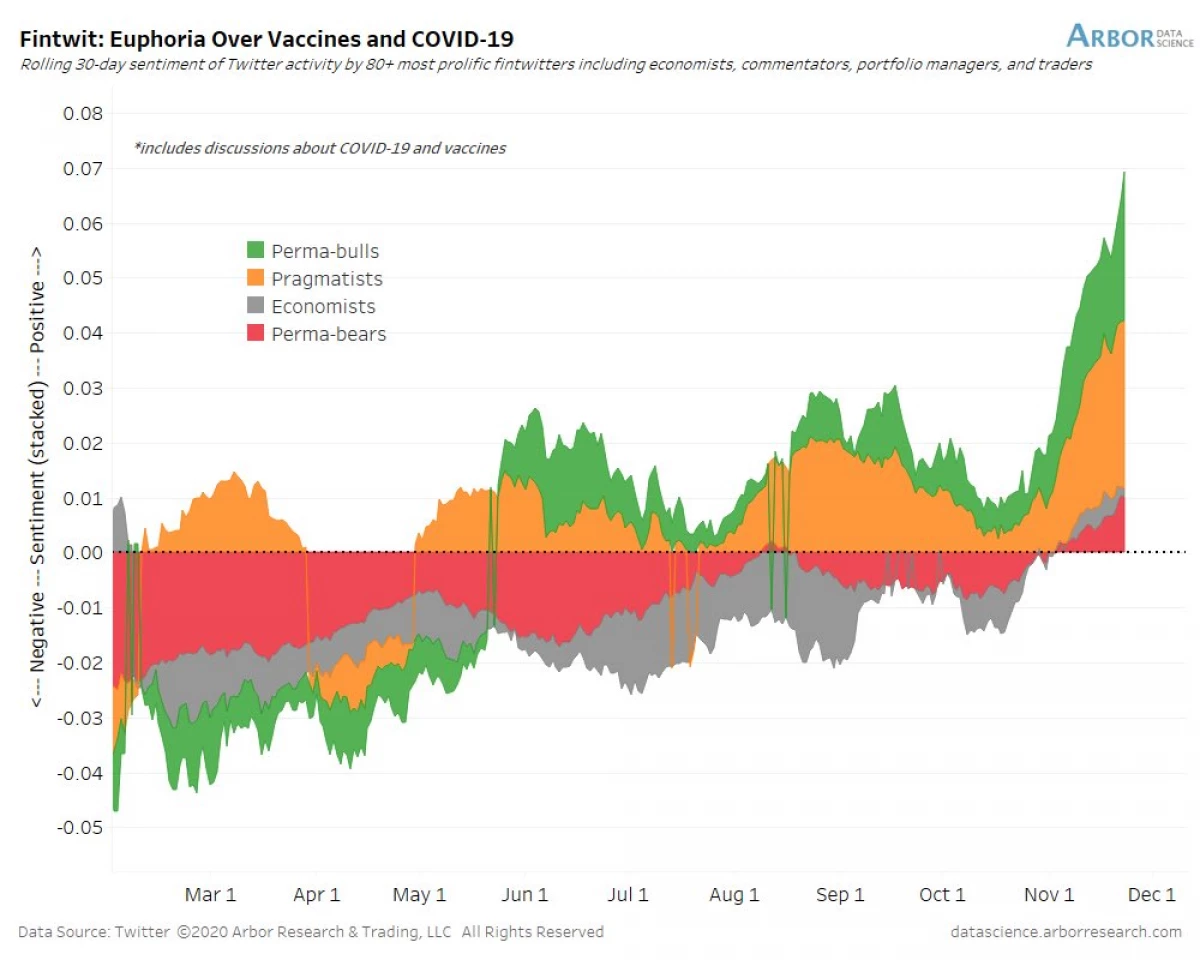

Vaksinimi dhe zgjedhjet nxisin "Bykov"

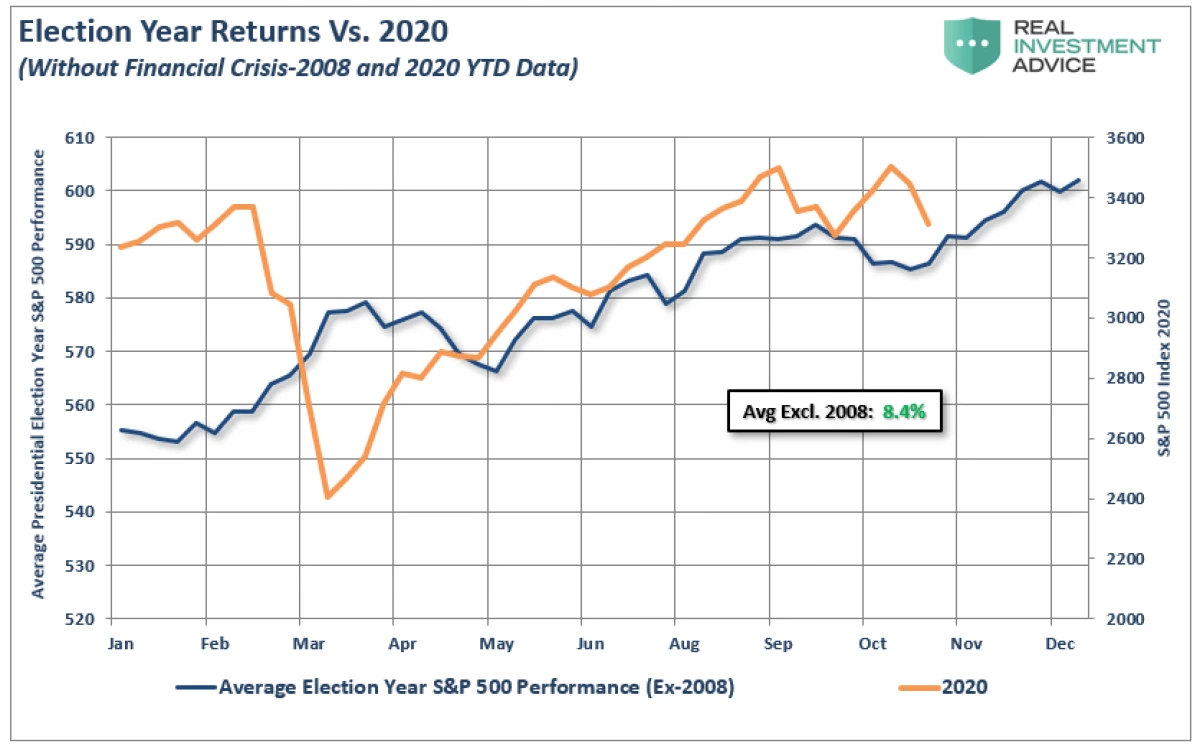

Kur tregjet e gjetura nga kolapsi i marsit, investitorët i kushtonin vëmendje perspektivave për rritjen e stimulimit të buxhetit dhe fillimit të vaksinimit masiv. Megjithatë, zhgënjimet e përsëritura çuan në faktin se vitet tradicionalisht të dobëta të tregut të shpenzuara në trendin anësor. Siç kemi vërejtur më herët:

"... tregjet vazhdojnë të negociojnë në përputhje me skenarin klasik të vitit të zgjedhjeve. Edhe pse në javët e fundit, ata sigurisht ishin nën presion, u urdhërua rënia për pjesën më të madhe.

Duke parë të gjitha zgjedhjet e mëparshme që nga viti 1960, mund të shihet se rritja mesatare vjetore është pothuajse 8.4% (duke përjashtuar krizën financiare të vitit 2008 dhe 2020) ".

Që nga publikimi ynë, tregu vazhdoi të rritet në përputhje me pritjet dhe maxima historike e përditësuar kohët e fundit. Zgjedhja e Joe Bayden dhe furnizimi i vaksinave sollën entuziazmin e investitorëve në paraardhësit. Ndërsa shkruam më parë:

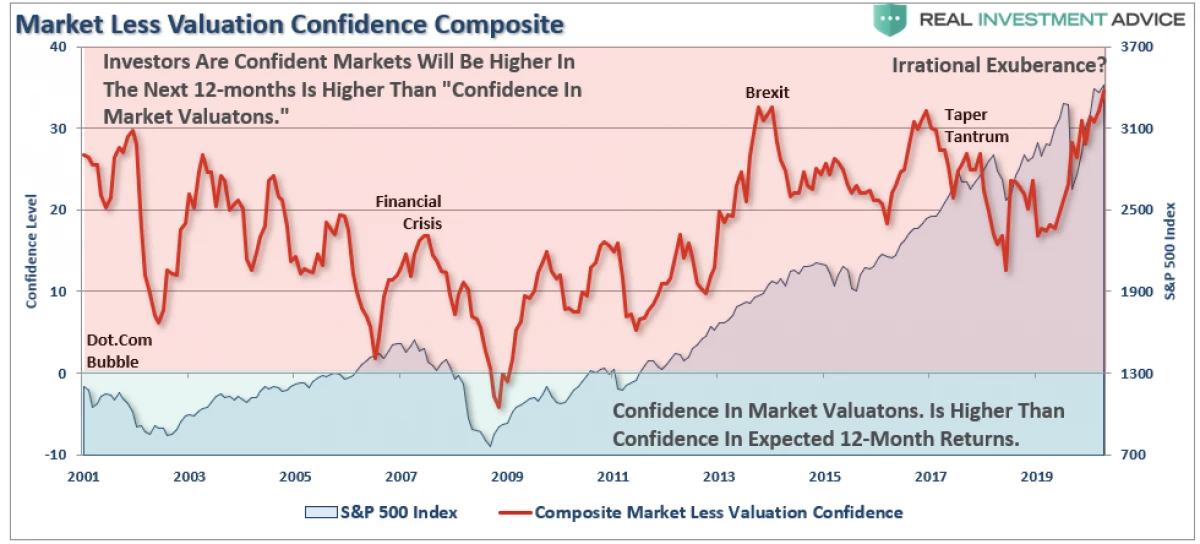

"Në diagramin më poshtë, vlera kumulative e treguesve të besimit të lojtarëve institucionalë dhe individualë, të marra nga besimi në kthimin e ardhshëm të investimeve. Kur treguesi është pozitiv, besimi është se në një vit tregu do të negociojë në nivele të larta, se tani, më e lartë se besimi në vlerësimin e tregut. Në të njëjtën kohë, e kundërta është e vërtetë.

Përfundimi kryesor është se investitorët në të njëjtën kohë e konsiderojnë tregun dhe rivlerësohen, dhe të gatshëm për rritje të mëtejshme ".

I njëjti fenomen u përshkrua nga ish-kryetari i Fed nga Alan Greenspan në fjalimin e dhjetorit të vitit 1996 mbi temën "bollëk irracionale".

Shenjat e etheve

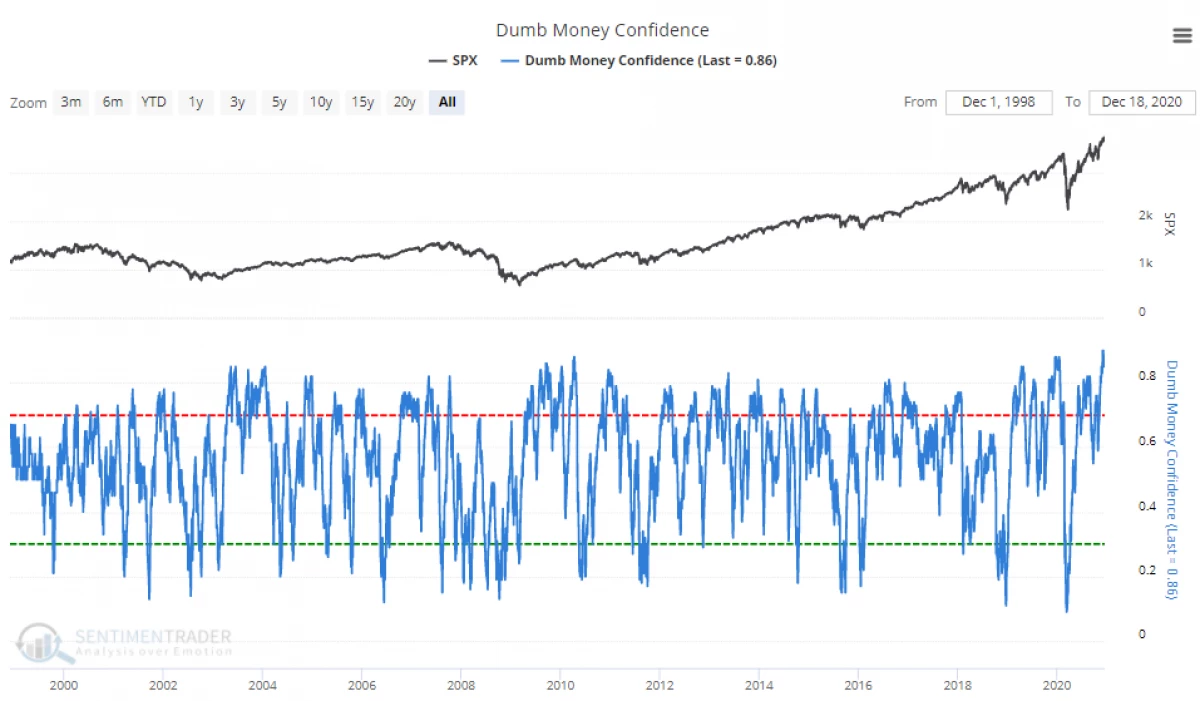

Së fundi, si Viti i Ri i 2021 qasjeve, ka shenja se tregjet kanë arritur fazën "ethe".

Tani investitorët individualë janë më shumë se kurrë të sigurt në rritjen e ardhshme.

Kjo është "bollëk" vonuar pothuajse të gjithë:

"Ju duhet të pyesni se sa" karburanti mbeti në tank, "duke pasur parasysh se edhe" arinjtë "e zjarrtë tani janë optimistë. Rrjedhimisht, pyetja mund të formulohet si më poshtë: "Nëse gjithçka është tashmë në treg, atëherë kush do të blejë?".

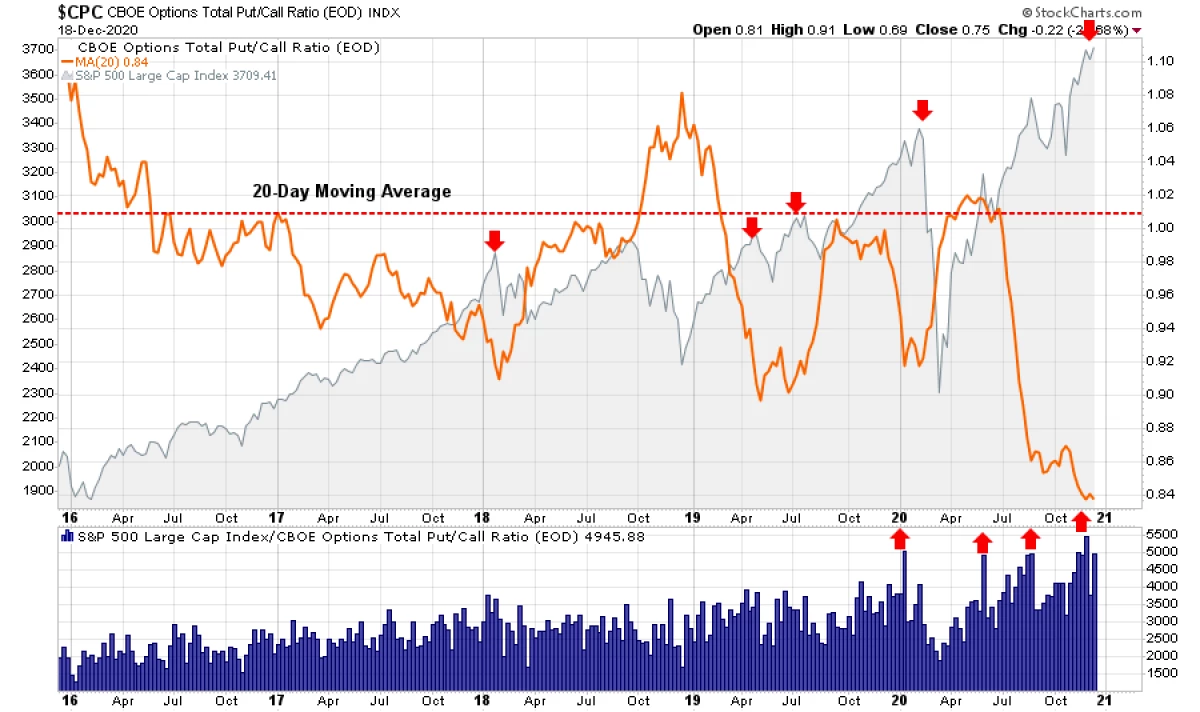

Dhe kjo shprehet jo vetëm në ndjenjat, por edhe në pozicionimin spekulativ të investitorëve. Aktualisht, tregu i opsioneve pasqyron besimin e fortë të tregtarëve në faktin se aksionet nuk dështojnë.

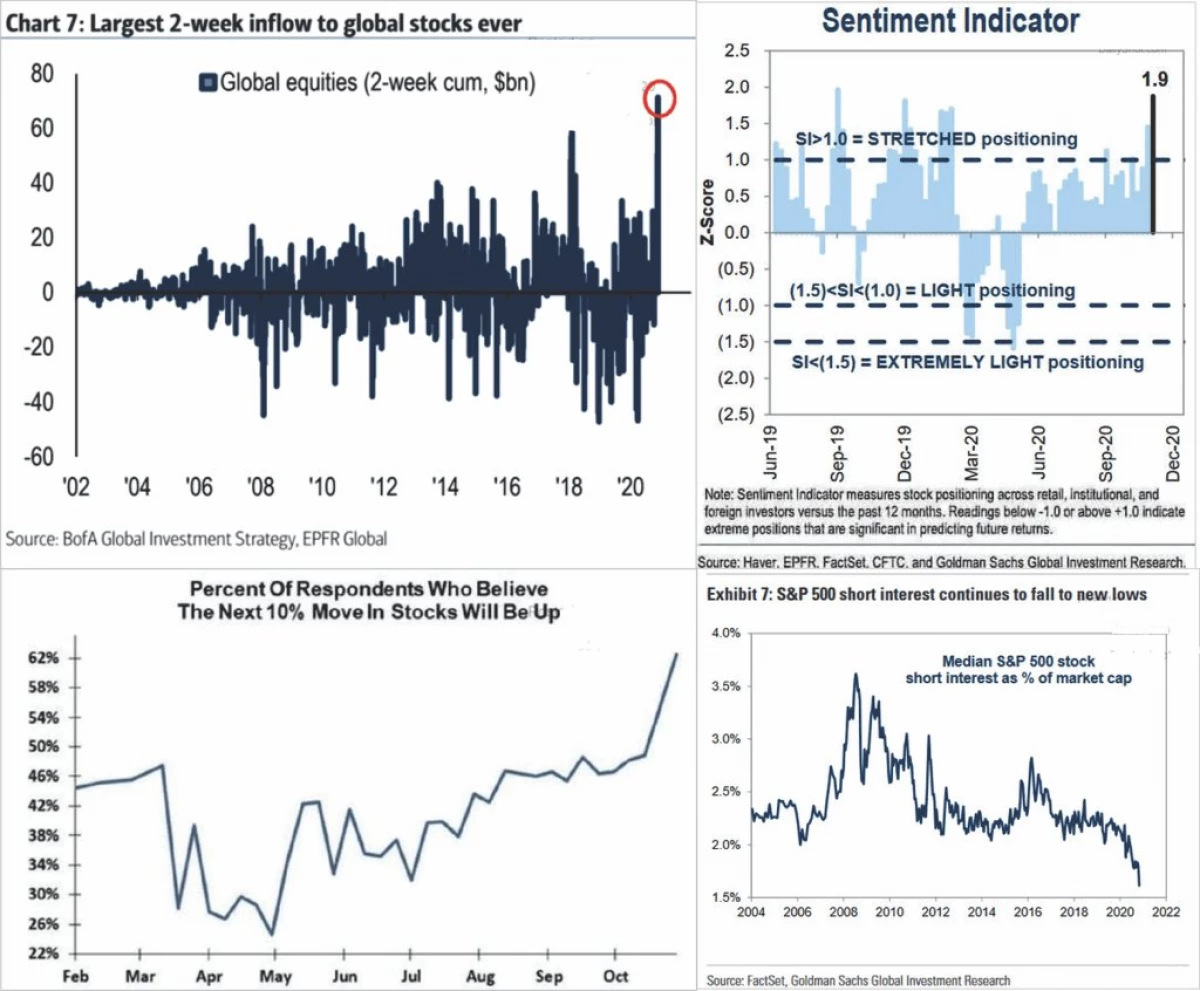

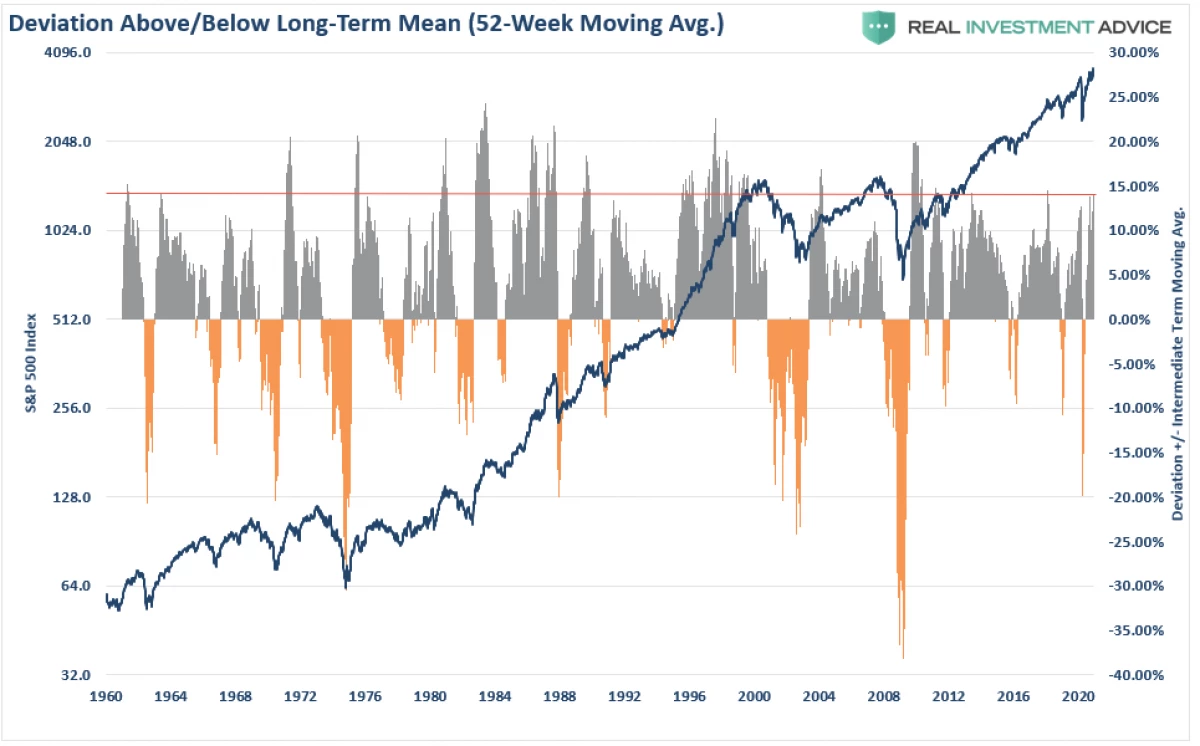

Kjo besim manifestohet në shumë tregues që tregojnë se investitorët blejnë "letër të rrezikshme" me shpejtësi mjaft të shqetësuar. Sipas diagramit me 4 panel më poshtë, investitorët kanë investuar fonde në fonde dhe janë të bindur në të ardhmen, dhe pozicionet e shkurtra pothuajse janë zhdukur plotësisht. (Grafika siguroi Dailyshot.)

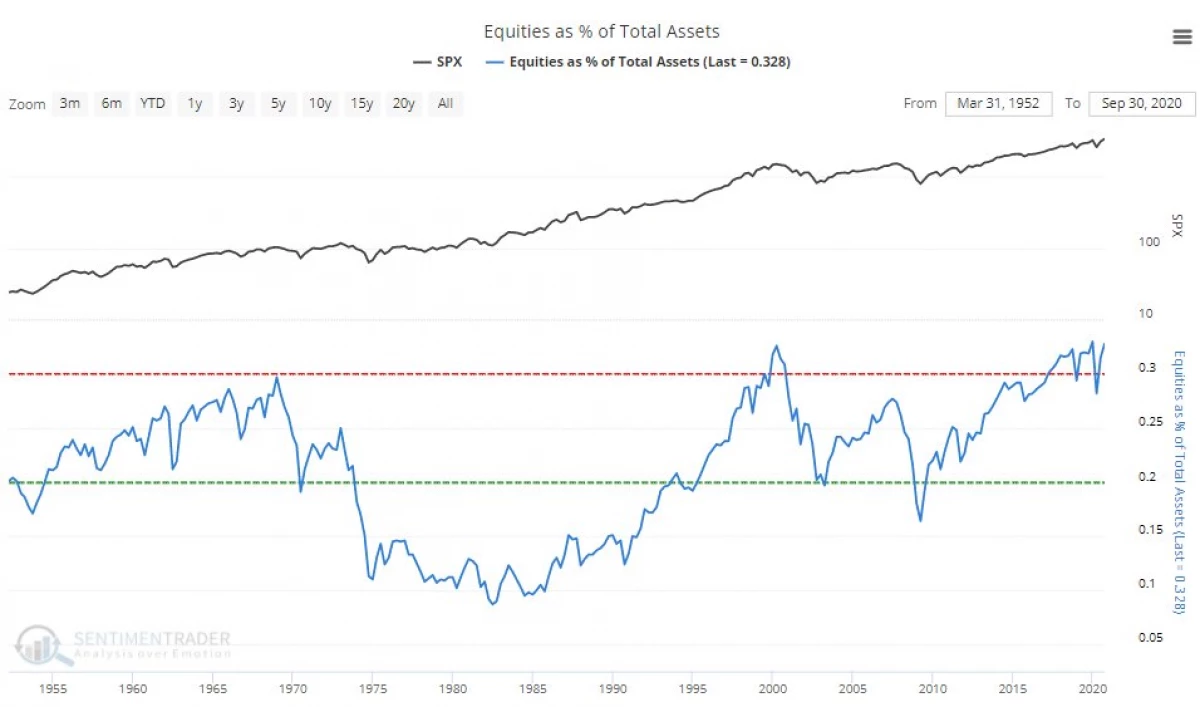

Si rezultat, përqendrimi i kapitalit në aksione arriti nivele rekord.

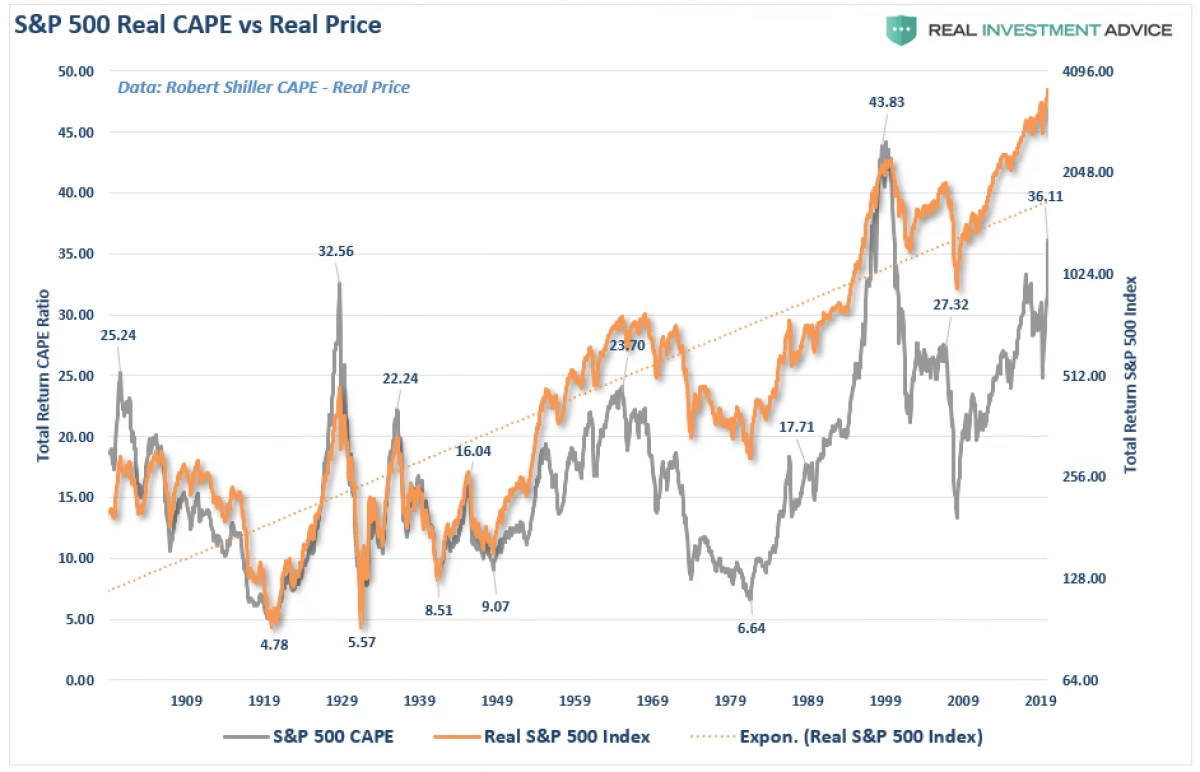

Dhe duke marrë parasysh shkallën e pabesueshme të devijimeve të tregut nga pritjet afatgjata, investitorët ka të ngjarë të zhgënjejnë përsëri. Dhe ne as nuk e konsiderojmë korrelacion afatgjatë me vlerësimet e tregut.

Siç është theksuar në një nga artikujt tanë, korrelacioni më i fortë i vlerës së aksioneve dhe kthimit të ardhshëm të investimeve bazohet në vlerësimet.

Çfarë na pret në vitin 2021?

Aktualisht, analistët janë në një nxitim për të përcaktuar objektivin më të lartë për S & P 500 për vitin e ardhshëm.

A do të jenë të sakta parashikimet e tyre? Çdo gjë do të reduktohet nëse rritja ekonomike mund dhe, në fund të fundit, rentabilitetin e sektorit të korporatave mund të arrijë me një treg të tepërt. Dy herë të fundit kur vlerësimet e tregut u shqyen nga fitimet, rezultati nuk ishte më i miri.

Ne shpenzojmë paralelisht të drejtpërdrejtë me investitorët të cilët mbivlerësojnë tregun e aksioneve në kushtet e një ekonomie të dobët (që gjeneron të ardhura të korporatave).

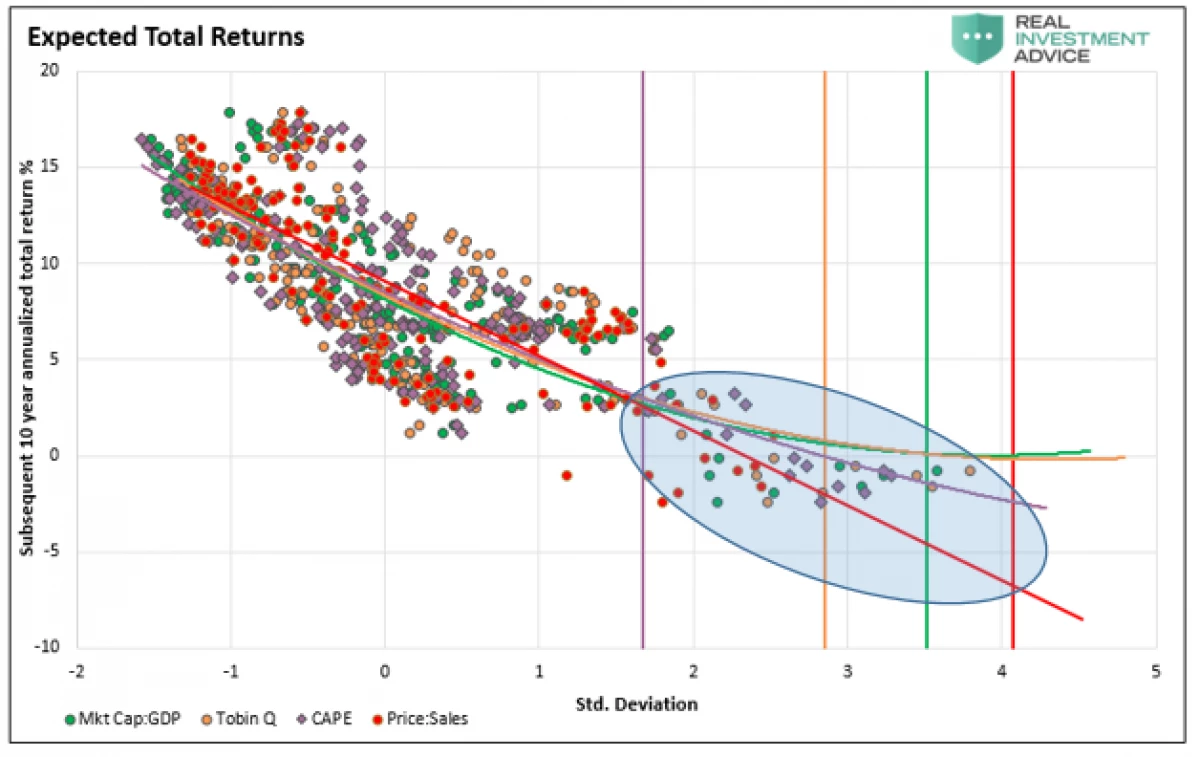

Treguesi na tregon se "ndarja" e tregjeve nga ekonomia çon në kthim. Korrelacioni është më i dukshëm nëse shikoni në treg në kontekstin e marrëdhënies së fitimeve të korporatave në PBB. Kur korrelon 90%, investitorët nuk duhet të zbresin këto devijime.

Një korrelacion i tillë nuk është i papritur, pasi fitimet e korporatave janë një funksion i rritjes ekonomike. Në mënyrë të ngjashme, lëvizja e tyre nuk duhet të jetë e befasuar. Dhe ne nuk jemi vetëm për kapitalizimin e tregut në lidhje me PBB-në, por për të gjitha masat e vlerësimit në të njëjtën kohë.

7 Rregullat e Tregtisë

Pra, 2020 doli të jetë më i ngopur me ngjarje të papritura sesa mund të supozohej. Dhe si qasje e 2021 qasjeve, do të jetë e arsyeshme të përgatitet për një skenar të ngjashëm. Kjo do të ndihmojë 7 rregulla:

1) Të heqë qafe pasuritë dhe dokumentin jofitimprurës: kjo tingëllon thjesht, por një investitor i rregullt është i prirur për të shitur aksione që kanë sjellë tashmë fitime dhe mbajnë pozicione minus me shpresën e kthimit.

2) Blej në Minima, shitur në Maxima: Aseti i shtrenjtë nuk ofron vlerë të veçantë. Mos e justifikoni mbipagun për investimin, sepse fitimi përfundimisht do të vuajë.

3) Mos shpresoni që këtë herë gjithçka do të jetë ndryshe: një person është gjithmonë i prirur për të shpresuar për të mirë. Megjithatë, mbani mend se, edhe pse historia nuk përsëritet "fjalë për fjalë", skenarët zakonisht janë të ngjashme.

4) Jini të durueshëm dhe mos u ngut për të investuar. Nuk ka asgjë të galopped në ulur "në para" derisa të shfaqet një mundësi e mirë investimi. Durimi është një mënyrë e shkëlqyer për të mbrojtur veten nga telashet.

5) Fikni televizorin. E vetmja gjë që do të arrini, vazhdimisht duke monitoruar shfaqjet televizive - kjo është një presion i rritur i gjakut.

6) Rreziku nuk është i barabartë me fitimin. Ai shpreh humbjet e mundshme në rast të lidhjes së pasuksesshme. Një qasje konservatore do të rrisë kapitalin në afat të gjatë me rrezik minimal.

7) nuk japin në instinktin e shpejtë. Kur të gjithë pajtohen me drejtimin e tregut për shkak të një sërë arsyesh, vlen një korrigjim ndaj faktorëve të pagjetur. Kjo tezë është gjithashtu në përputhje me paragrafët 2 dhe 4. për të blerë diçka të lirë ose për të shitur të shtrenjta, ju blini në shitje dhe shisni në fazat e rritjes së papërmbajtshme.

Përmbledh

Tregjet me të vërtetë arritën ekstreme në një shumëllojshmëri të drejtimeve. Niveli i borxhit margjinal u kthye në vlerat e pikut, stoqet tregtohen në rekord Maxima, dhe rendimenti i mbeturinave të mbeturinave të ulur në minima, por mediat vazhdojnë të këmbëngulin se nuk ka arsye për shqetësim.

Natyrisht, kjo nuk duhet të jetë e habitshme. Në majat e tregut, të gjithë kthehen të jenë në një parzmore.

"Problemi kryesor i investitorit (dhe madje edhe armiku i tij më i keq) ka të ngjarë të jetë ai vetë," Benjamin Graham.

Kjo na sjell normalisht në një numër parimesh të rëndësishme.

Investimet nuk janë një konkurs

. Fituesit nuk presin për çmimin, ndërsa dënimi për humbjen do të jetë shumë serioz. Mbani emocione nën kontroll. Si rregull, do të jetë më e dobishme të veprosh në kundërshtim me "ndjenjat" e tua. Vendet në portofolin afatgjatë meritojnë vetëm ato pasuri që gjenerojnë të ardhura pasive. Vlerësimet e tregut (me përjashtim të shteteve të tyre ekstreme) nuk duhet të konsiderohen si një faktor përzgjedhës për një transaksion. Faktorët dhe ekonomia themelore duhet të përcaktojnë vendimet për investime afatgjata, ndërsa "lakmia dhe frika" janë përgjegjëse për afatshkurtër. Është e rëndësishme të vendosni se çfarë lloj investitorësh trajtojnë personalisht. Zgjedhja e kohës ideale për transaksionin është e pamundur. Por menaxhimi i rrezikut është mjaft i mundshëm. Disiplina dhe durimi - çelësi i suksesit. Mungesa e këtyre cilësive do të ndikojë negativisht në kapitalin. Sfondi i përgjithshëm i lajmeve dëmton vetëm investimet. Fikni televizorin dhe sagging qelizat nervore. Investimi është i ngjashëm me një lojë të lojërave të fatit. Në të dyja rastet, ekziston vetëm gjasat e ngjarjeve të ardhshme në bazë të statistikave. Është e rëndësishme të dini kur ia vlen të "kurseni", dhe kur të shkoni në gjithçka. Strategjia e investimeve universale nuk ekziston. Mashtrimi është të njohësh dallimin midis një strategjie të keqe të investimeve dhe një strategjie që nuk punon vetëm përkohësisht.

Shefi i mësimit 2020?

"Ngjarjet e papritura ndodhin më shpesh sesa mund të supozohet".