Peningkatan bulanan dalam jumlah pinjaman perumahan yang dikeluarkan sejak awal tahun 2015, berbanding dengan 2020 Disember, meningkat sepuluh kali - dari 13.7 bilion hingga 133 bilion tenge, laporan inbusiness.kz.

"Squares" lebih mahal berikutan gadai janji yang semakin meningkat

Pasaran perumahan di Kazakhstan adalah tumpuan perhatian khusus. Isu perumahan di negara di mana satu pertiga daripada objek stok perumahan, hanya mengikut data rasmi, sedang menghampiri status yang lama, untuk banyak keluarga ia berada dalam satah keperluan utama. Untuk satu orang di republik itu menyumbang 21 meter persegi, sementara menurut piawaian PBB, standard sama dengan 30 meter persegi. meter setiap satu pemastautin. Giliran yang memerlukan "dataran" setiap tahun ditambah dengan 50 ribu orang. Hari ini, perumahan sosial menjangkakan 548 ribu orang.

Di dalam kerajaan, pasaran perumahan kelihatan seperti salah satu enjin enjin utama. Melabur dalam pembinaan perumahan, menurut Kementerian Perindustrian dan pembangunan infrastruktur Republik Kazakhstan, pada tahun 2020 berjumlah 2 trilion tenge. Sepanjang tahun ini, angka itu meningkat sebanyak 33%. Pada akhir tahun ini, 15 juta meter persegi perumahan telah ditugaskan di negara ini. Negeri ini secara aktif hadir di pasaran melalui program perumahan "Nurly Zhere". Sejak 2018, garis-garis gadai janji keutamaan mula dilancarkan di negara ini: "7-20-25", "Baspana melanda", "Horde" "Baskyta Basses", "5-10-25", "5-20-25" . Akibatnya, gadai janji Negeri hari ini, menurut Bank Negara Republik Kazakhstan, menggantikan pasaran. Hanya di Bales, bank menyumbang 56% bahagian pinjaman gadai janji. Kadar purata perumahan di negara menurun dari 9.5% pada Januari 2018 kepada 7.5% pada 20 Disember.

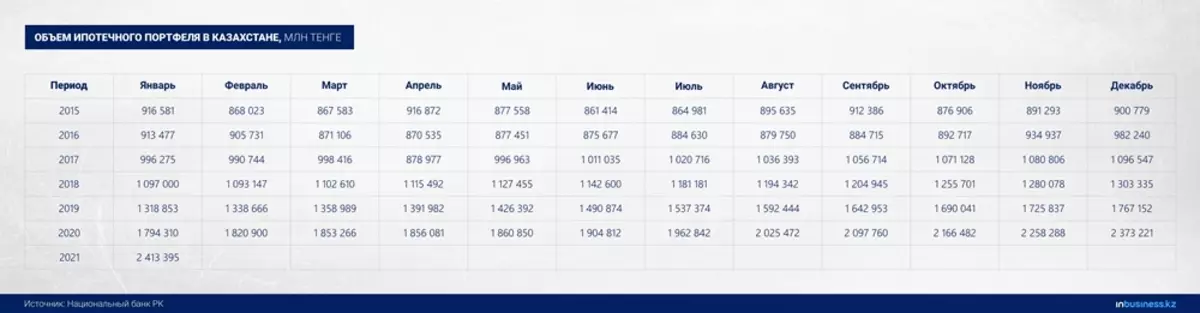

Hasilnya - portfolio gadai janji dalam tempoh tiga tahun meningkat daripada 1 trilion tenge hingga 2.4 trilion tenge. Sekiranya kita membandingkan peningkatan bulanan dalam jumlah pinjaman perumahan pada awal tahun 2015 dari 2020, penunjuk meningkat sepuluh kali ganda - dari 13.7 bilion tenge kepada 133 bilion tenge.

Gosstimulasi menyokong permintaan untuk hartanah, dan, dengan itu, menimbulkan dan meningkatkan harga. Pinjaman yang lebih murah telah menjadi faktor utama dalam kenaikan harga untuk meter persegi. Selama tiga tahun, penganalisis Bank Negara dinyatakan dalam laporan dasar monetari, kos bangunan baru meningkat sebanyak 21.5%, masa menengah - sebanyak 22.9%. Mengikut perhitungan mereka, peningkatan kadar pertumbuhan gadai janji sebanyak 1% membawa kepada peningkatan dalam perumahan sebanyak 0.24% dalam segmen sekunder, sebanyak 0.17% - utama.

Pasaran yang lebih besar berkongsi peluang untuk menarik balik penjimatan pencen untuk memperbaiki keadaan perumahan. Pada malam sebelum pembukaan program penghapusan EPPF pada tahun 2020, harga perumahan meningkat. Pada akhir tahun lepas, perumahan baru telah meningkat sebanyak 5%, sekunder - sebanyak 13.5%. Dan ini walaupun pandemik coronavirus. Trend berterusan pada tahun semasa. Pada bulan Januari, bangunan baru meningkat sebanyak 3%, saat - sebanyak 5%. Pada bulan Februari, peningkatan adalah 1.2%, dan 3.1%, masing-masing.

"Pada tahun 2021, penyitaan dana pencen juga boleh menjadi faktor tambahan dalam menyokong permintaan dalaman dan peningkatan harga perumahan, terutamanya untuk pembaikan perumahan, yang dijalankan apabila membeli hartanah dan pembayaran balik pinjaman gadai janji. Pada bulan Januari 2021, terdapat kesinambungan pertumbuhan portfolio gadai janji dan peningkatan harga perumahan. Pada bulan pertama tahun 2021, harga untuk perumahan baru meningkat sebanyak 3.0% (7.3% setahun), untuk menjual semula perumahan yang mantap - sebanyak 5.0% (17.9%) dengan peningkatan dalam portfolio gadai janji sebanyak 1.7% (34.5%) , "kata di Bank Negara.

Ocumor: 42,500 dan pertumbuhan gadai janji

Akibatnya, gadai janji keutamaan dan program penyitaan pengumpulan dari EnPF mempunyai kesan yang tidak mencukupi. Alat kebolehaksesan perumahan ini hanya mengurangkan kemungkinan memperoleh perumahan untuk penduduk yang lebih besar. Menurut penganalisis syarikat pelaburan antarabangsa Exante di Kazakhstan, Andrei Chebotarev, ini dapat dielakkan dengan mensterilkan manfaat.

"Kami benar-benar mempunyai kekurangan pangsapuri, orang mempunyai keperluan untuk orang, tetapi mereka tidak dapat memperoleh perumahan dalam gadai janji pasaran. Akumulasi dari ENPF hanya boleh menggunakan 7% pendeposit. Ini adalah cukai kemiskinan yang dipanggil. Iaitu, kerana 7% daripada pendeposit EPPF yang dapat menghasilkan wang, untuk 93% daripada jabatan pendeposit menjadi lebih tidak dapat diakses. Ini adalah tongkat kira-kira dua hujung. Satu-satunya cara untuk mengekalkan hujung kedua tongkat, yang berdegup pada harga, adalah untuk mensterilkan manfaat, tetapi tidak ada yang meneruskannya. Iaitu, dengan satu tangan, negara memberikan program keutamaan, menenun pasaran dalam meter persegi. Sebaliknya, tiada apa yang dilakukan untuk mensterilkan harta keutamaan, "kata Andrei Chebotarev.

Sekiranya anda membuat analogi dengan pengalaman negara-negara asing, maka di Singapura, yang memberi tumpuan di Kazakhstan, untuk mengekalkan harga bagi mereka yang menerima perumahan sosial telah memperkenalkan larangan jualan. Adalah mungkin untuk melaksanakan aset hartanah selepas tujuh tahun dan hanya peserta yang sama dalam sistem perumahan keutamaan. Menjual apartmen seperti di pasaran komersial percuma di sebuah negara pulau dalam 99 tahun. Langkah-langkah ini di negara ini dikelirukan oleh pengaruh manfaat untuk nilai hartanah, membawa contoh pensterilan yang berkesan dari Andrei Chebotarev.

Dalam pada itu, terdapat program keutamaan di Kazakhstan tanpa menggunakan mekanisme sedemikian, ia tidak bernilai penurunan harga untuk langkah-langkah persegi dalam masa terdekat, seorang pakar percaya.

Dan tanda-tanda "gelembung" di pasaran hartanah kediaman di RK. Walaupun krisis tahun lepas, apabila orang jatuh membayar permintaan, kadar pengeluaran pinjaman gadai janji meningkat. Jadi, pada 2020 pinjaman Januari dikeluarkan untuk 51.5 bilion tenge, dan pada bulan Disember tahun yang sama - sebanyak 133 bilion tenge. Perbezaannya melebihi 60%.

"Kami mempunyai" gelembung yang terbentuk, pertama, disebabkan oleh program keutamaan yang tidak terkawal tanpa pensterilan. Kedua, kerana ENPF wang, yang sekali lagi diberikan tanpa moratorium lima tahun yang dijual untuk sebahagian besar penggunaan program. Larangan itu meluas kepada sejumlah kecil orang. Iaitu, semasa krisis, apabila orang jatuh ke dalam pendapatan, kerajaan memberikan 42,500, jumlah gadai janji berkembang, "kata penganalisis itu.

Walau bagaimanapun, kebarangkalian letupan mungkir massa, pada pendapatnya, adalah kecil, dengan syarat bahawa kadar pinjaman tidak akan disemak ke arah peningkatan, dan krisis ekonomi global tidak akan datang.

Kos makanan akan dihancurkan pada harga.

Tanda-tanda khusus untuk merangsang pasaran perumahan Lihat juga Pengarah syarikat "Legate Consulting Group", calon Sains Ekonomi Marat Cairlenov. Peningkatan harga untuk hartanah kediaman Beliau menjelaskan pengaruh program gadai janji kerajaan, pertumbuhan harga dunia untuk bahan mentah, bahan binaan. Juga, pada pendapatnya, faktor pengurangan keyakinan dalam Tenge dan bank tahun lepas dimainkan. Akibatnya, sesetengah ahli perniagaan mula mengeluarkan dana dari deposit dan melabur mereka di pangsapuri, kereta dan sebagainya.

Sebaliknya, di negara ini terdapat peningkatan dalam inflasi barangan pengguna. Harga untuk tepung, mentega, telur berlepas dan mengalahkan pendapatan sebenar penduduk. Yang akan memberi lebih banyak harga hartanah, dia percaya,

"Pada tahun 1990-an, harga hartanah runtuh, kerana pendapatan penduduk jatuh mendadak dan orang tidak dapat membayar untuk utiliti. Oleh itu, pangsapuri kemudian boleh menelan belanja $ 100, dan orang bersedia untuk memberi mereka secara percuma, hanya untuk memadamkan hutang pada pembayaran utiliti. Sekarang kita dapat melihat versi yang sangat mudah dalam senario ini. Lagipun, kita ada sebelum harga berlepas semasa untuk harga makanan, kos mereka telah menyumbang 56% daripada pendapatan penduduk. Memandangkan kenaikan harga semasa, mereka boleh membesar sehingga 60-70%. Sehubungan itu, kolam pengguna akan menurun. Selain itu, kenaikan harga makanan, saya rasa akan berterusan kerana pertumbuhan eksport di China. Faktor ini menentukan kenaikan harga bukan sahaja dengan kita, tetapi juga di Rusia, Ukraine dan negara-negara lain. Sebagai contoh, Persekutuan Rusia telah dieksport ke China makanan bernilai dua kali lebih banyak daripada senjata yang dieksport di luar negara. Dan proses ini hanya akan meningkat.

Di samping itu, jangkaan dalam keadaan dalam ekonomi adalah samar-samar, kerana terdapat ancaman sekatan terhadap Persekutuan Rusia, dan sudah ada negara kita, dengan itu, ia akan mengalahkannya, kerana ini adalah rakan perdagangan terbesar kita, "kata ahli ekonomi.

Pilihan lain untuk memastikan ekonomi bertahan, kecuali untuk menyokong pembinaan, termasuk perumahan, pada pendapatnya, tidak ada keadaan semasa.

"Pelaburan asing berkurangan, penduduk pelaburan China berpendapat sangat menyakitkan. Perindustrian tidak berfungsi. Bagaimana untuk menyokong ekonomi dalam keadaan sedemikian? Membina infrastruktur, jalan raya, perumahan, di mana kandungan Kazakhstani agak tinggi. Sebahagian besar dari asas kediaman jatuh pada aules, di mana ramai orang sudah de facto. Oleh itu, ia agak logik untuk membangunkan pembinaan, "kata Marat Cairlenov.

Negeri mensubsidi pinjaman, tetapi ia menang lebih banyak disebabkan oleh kesan penggaraban untuk ekonomi dari pembinaan pembinaan: pembina cukai, bahan binaan dan syarikat lain yang menyediakan mereka dengan perkhidmatan, cukai pekerja dan sebagainya.

"Bank kini secara aktif hanya berkembang pinjaman kepada penduduk - pinjaman ekspres (bukan cukai) dan gadai janji. Sekiranya kenaikan pinjaman ekspres, maka terdapat korelasi import yang sangat tinggi. Pinjaman gadai janji adalah lebih baik, kerana kesan multiplicative untuk ekonomi kita jauh lebih tinggi. Dari sudut pandangan risiko bagi bank dalam krisis, apakah perbezaannya, untuk apa pinjaman tidak akan membayar - menyatakan pinjaman atau gadai janji? Kebanyakannya. Tetapi ada deposit dalam gadai janji, "kata pakar itu.

Dalam pada itu, semakin banyak Kazakhstanis terlibat dalam gadai janji dan memerlukan pendapatan yang stabil untuk membawa beban kredit. Gadai janji di republik bergantung sepenuhnya kepada campur tangan kerajaan dan berfungsi sehingga suntikan belanjawan pergi. Harga keseimbangan pasaran untuk hartanah kediaman hari ini tidak diperhatikan.

Dinara Kuatova.

Langgan Telegram Business Atameken dan yang pertama untuk mendapatkan up to date!