"Saya percaya bahawa mereka yang menjual saham dan menunggu masa yang lebih sesuai untuk menebus saham yang sama, jarang mencapai matlamat mereka. Mereka biasanya menjangkakan bahawa penurunan akan lebih besar daripada yang seolah-olah sebenarnya "(c) Phillip Fisher

Dalam artikel ini, saya mahu membongkar laporan untuk suku ke-4 JPMorgan Chase & Co (NYSE: JPM), menilai harga pasaran dan daya tarikan untuk pelaburan.

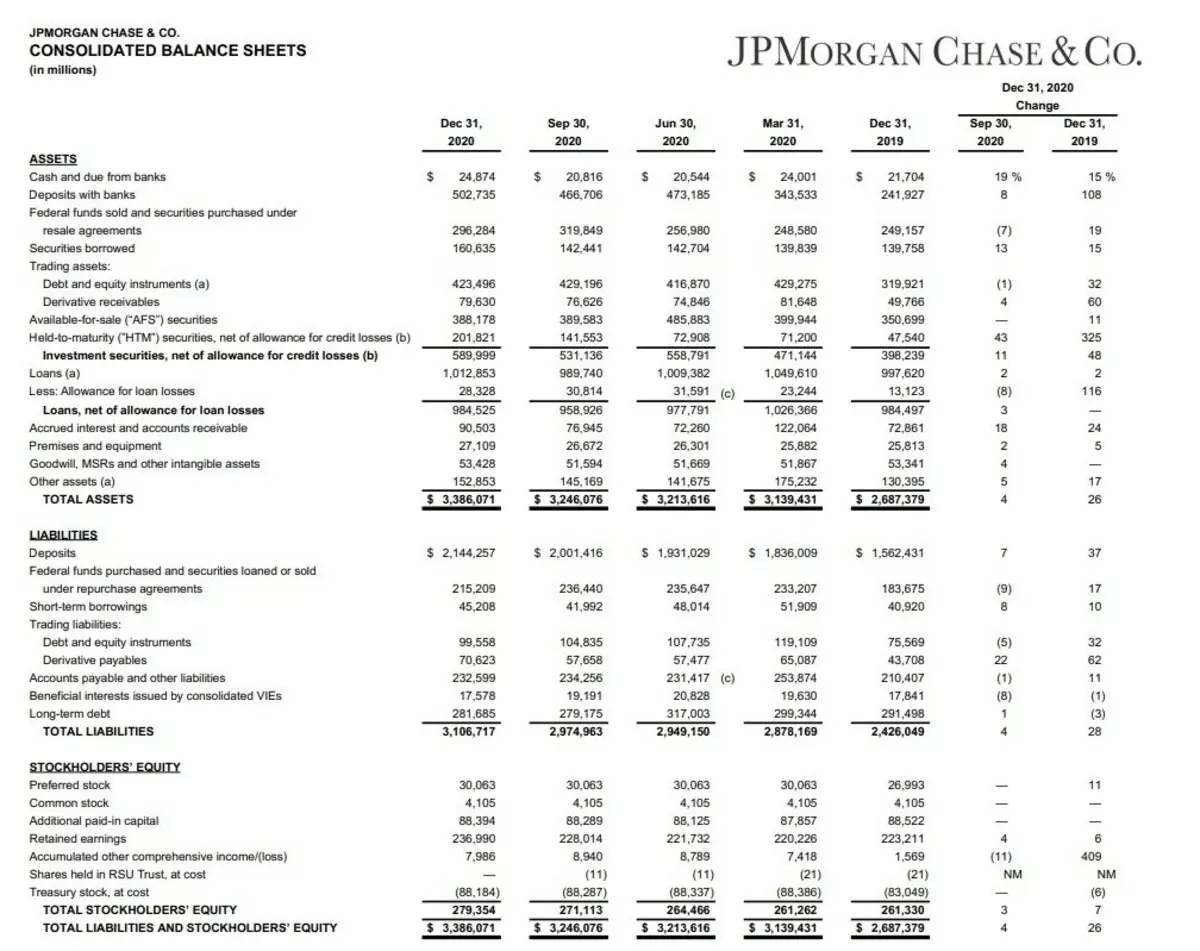

Saham Tunai (Tunai) meningkat sebanyak 15% sejak Disember 2019, dan wang yang disimpan di bank (deposit dengan bank) meningkat sebanyak 108%. Oleh itu, syarikat pada akhir tahun 2020 mempunyai bekalan tunai lebih daripada $ 527 bilion. Hasil yang sangat baik.

Disebabkan ini, dengan cara itu, hutang bersih syarikat pergi ke zon negatif. Iaitu, dengan rizab sedemikian syarikat itu pada bila-bila masa boleh membayar hutangnya.

Juga, syarikat itu telah meningkatkan rizab untuk kerugian ke atas pinjaman, pinjaman dan gadai janji (elaun untuk kerugian pinjaman).

Aset am syarikat meningkat sebanyak 26%.

Dalam baris kewajipan (liabiliti) kita dapat melihat pertumbuhan deposit (deposit).

Syarikat itu mencatatkan pertumbuhan deposit pelanggan sebanyak 37%.

Pertumbuhan pinjaman jangka pendek (pinjaman jangka pendek) sebanyak 17%.

Tetapi hutang jangka panjang (hutang jangka panjang) untuk tahun syarikat dikurangkan sebanyak 3%.

Tindakan sedemikian membawa kepada peningkatan daya tarikan Syarikat berikutan pertumbuhan modal saham sebanyak 7% (ekuiti pemegang saham tootal).

Sekarang mari kita lihat laporan pendapatan.

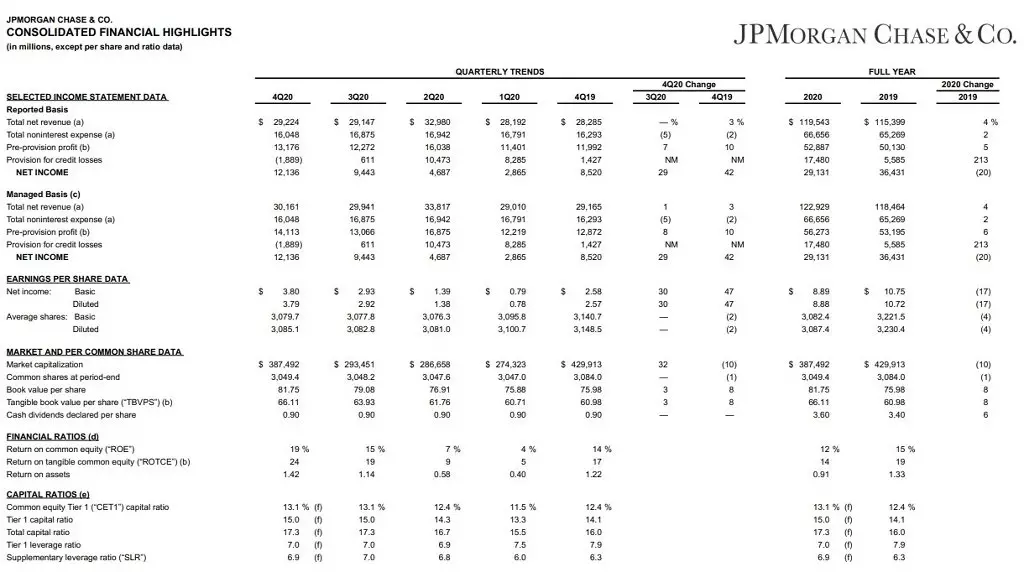

Jika anda melihat laporan utama (dilaporkan), dapat dilihat bahawa pendapatan syarikat meningkat sebanyak 4% (jumlah pendapatan bersih), dan perbelanjaan operasi (jumlah (PA: TOTF) perbelanjaan yang tidak dapat ditanggung) meningkat hanya 2%. Apa yang difasil untuk meningkatkan pendapatan dan meningkatkan rizab untuk kerugian (peruntukan untuk kerugian kredit).

Dengan cara ini, ia disebabkan oleh pertumbuhan rizab dan pendapatan bersih (pendapatan bersih) menurun sebanyak 20%. (Sudah tentu, keuntungan sesaham telah menurun dan keuntungan itu sendiri.)

Pada masa yang sama, syarikat itu tidak merasakan apa-apa akibat yang serius terhadap aktiviti operasinya. Sekiranya anda menyelidiki laporan ini sedikit, maka kita dapat melihat penunjuk seperti nilai buku sesaham. Ia diterjemahkan seperti "kos baki promosi". Dan di sini syarikat itu mengisytiharkan bahawa nilai buku satu saham adalah $ 81.75.

Dan nilai sebenar satu bahagian pada masa ini - $ 135. Kami masih bercakap mengenainya sedikit lagi. Ini adalah penunjuk yang sangat penting.

Dan kita akan melihat daun seterusnya.

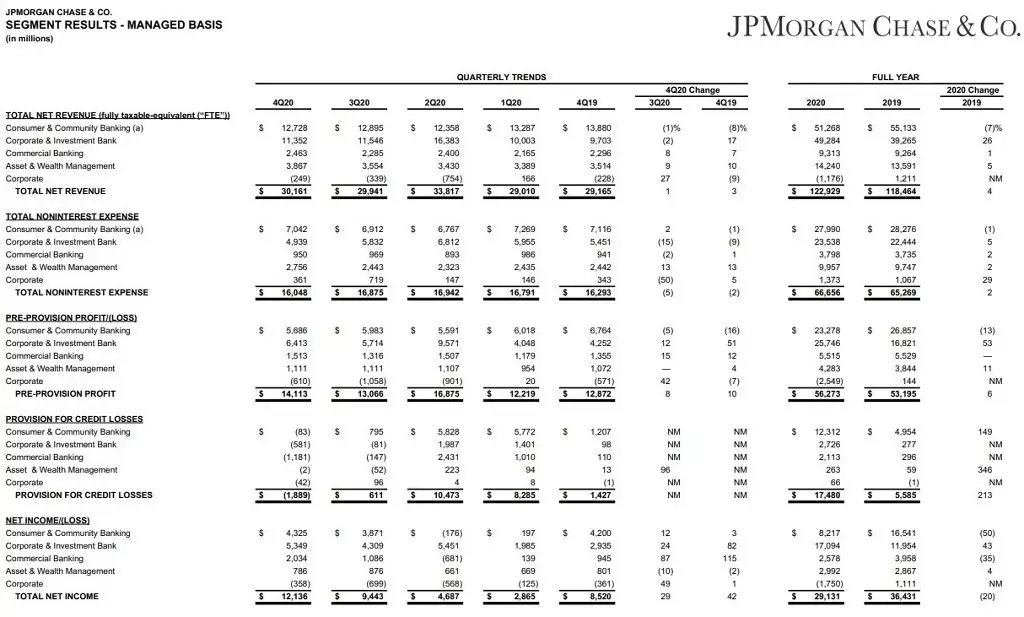

Menghasilkan segmen.

Juga laporan yang agak penting untuk memahami aktiviti syarikat.

Malah, perniagaan dibahagikan kepada 5 segmen:

1. Perbankan Pengguna & Komuniti (Perbankan Pengguna & Komuniti). Arah yang paling asas. Ini termasuk menyediakan perkhidmatan perbankan, perkhidmatan perniagaan, pengurusan aset.

2. Bank Korporat & Pelaburan (Bank Korporat & Pelaburan). Juga arah utama. Aktiviti yang bertujuan untuk menarik dana, menyelesaikan tugas kewangan dan matlamat perniagaan.

3. Perbankan Komersial (Perbankan Komersial). Arahnya lebih kecil, yang merujuk kepada pinjaman, gadai janji, pinjaman, dll.

4. Pengurusan Pengurusan Aset & Kekayaan (Pengurusan Aset & Kekayaan). Segmen yang bertujuan untuk menguruskan aset pelanggan yang kaya.

5. Korporat. Secara jujur, saya tidak tahu bagaimana untuk menterjemahkannya ke dalam bahasa Rusia. Pada dasarnya, ini adalah segmen pelaburan Bank yang bertujuan untuk mencari pelanggan baru dan orang yang berminat dalam pembangunan perbankan.

Perbankan & Perbankan Komuniti

Segmen ini menunjukkan penurunan pendapatan tahun ini sebanyak 7%. Kebanyakannya disebabkan oleh penurunan pendapatan komisen dari deposit. Sebahagiannya ia diberi pampasan oleh pertumbuhan pinjaman gadai janji. Kesan ke atas ini telah disediakan: penurunan dalam kadar kunci dan pembangunan pandemik.

Bank Korporat & Pelaburan

Segmen ini, sebaliknya, menunjukkan pertumbuhan disebabkan oleh peningkatan dalam aktiviti pelaburan, yang sangat dipengaruhi oleh langkah-langkah sokongan Amerika Syarikat.

Perbankan komersial.

Menunjukkan pertumbuhan, walaupun kurang penting - sebanyak 1%.

Pendapatan operasi dari aktiviti utama telah berkembang, tetapi kos telah meningkat.

Pengurusan Aset & Kekayaan

Segmen ini juga menunjukkan pertumbuhan terima kasih kepada sokongan dari FRC AS dan peningkatan dalam aktiviti pelaburan.

Apa yang boleh dikatakan mengenai syarikat itu?

Walaupun pandemik, JPM tetap menjadi bank terkemuka Amerika Syarikat, yang terus membina aset. Dalam kes ini, peluang untuk mewujudkan rizab yang besar untuk kerugian membolehkan Bank berjaya bergerak dan seterusnya walaupun dalam keadaan ketegangan dalam ekonomi.

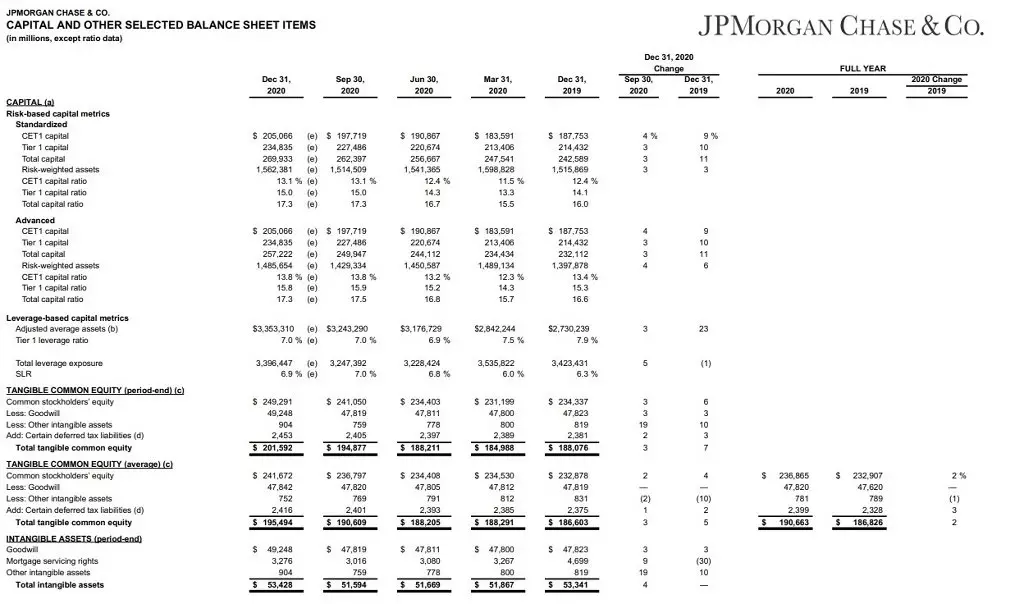

Dan saya juga ingin memberitahu petunjuk ini dari laporan ini sebagai kecukupan modal.

Selepas 2014, langkah modal mandatori diperkenalkan untuk bank sebagai langkah berjaga-jaga ekonomi dari krisis kewangan.

Malah, kecukupan modal adalah peratusan kecairan dan stok Bank (dalam bentuk wang tunai, deposit, saham, dll) kepada modal sendiri Syarikat.

Sekiranya berlaku krisis, modal tambahan diambil dari modal peringkat pertama.

Jika kita bercakap perkataan mudah - ini adalah penunjuk modal yang ada di bank, yang digunakan untuk melindungi pendeposit.

Keperluan minimum bagi bank adalah 4.5%.

JPM Penunjuk ini adalah 15.5%. Apa, sekali lagi, bercakap tentang kestabilan yang tinggi dari bank.

Dan sekarang mari kita bercakap tentang harga pasaran syarikat.

Pertama, penunjuk purata berwajaran P / E - 14.5.

Saya telah menerangkan secara terperinci mengenai penunjuk ini. Sekarang secara ringkas hanya akan mengatakan bahawa penunjuk ini memungkinkan untuk memahami keuntungan sebenar syarikat itu dalam beberapa tahun kebelakangan ini.

Dan penunjuk ini mempunyai syarikat yang baik.

Seterusnya, ingat, saya menulis pada permulaan artikel bahawa nilai dibawa satu bahagian anggaran bank ialah $ 81.75.

Ini menunjukkan kepada kami bahawa harga pasaran bahagian $ 135 masih ditangguhkan. Walaupun sedikit.

Petua P / B - 1.54.

Sudah tentu, penunjuk L / A tinggi - 91.75%, tetapi bagi sektor perbankan ia benar-benar normal.

Tetapi penunjuk NetDEBT / EBITDA sangat baik. Pada masa ini, beliau adalah negatif kerana rizab yang tinggi syarikat, tetapi juga sebelum pandemik itu adalah 0.86, yang menunjukkan bahawa syarikat itu dapat dengan selamat mengatasi beban hutangnya.

Keuntungan

Keuntungan Modal 11.15%.

Walau bagaimanapun, penunjuk yang sangat baik ini harus diingat bahawa harga pasaran adalah 1.5 kali lebih tinggi daripada nilai buku, dan ternyata bagi kami, bagi para pelabur, penunjuk ini akan lebih rendah - kira-kira 7.35%.

Jualan keuntungan pada tahap yang tinggi - 24.37%. Pandemik melebihi 30%.

Tetapi keuntungan keuntungan pada tindakan itu agak rendah. Jumlah 6.57%. Bagi pemegang saham, ini adalah penunjuk yang rendah, kerana ia memaparkan kecekapan syarikat mengenai dana yang dilaburkan pemegang saham. 6.4% sedikit.

Mengenai keuntungan aset, saya tidak melihat titik mencari. Bank menguruskan aset sebanyak 3.3 trilion dolar, dan keuntungan aset sangat rendah, tetapi ia tidak mengatakan apa-apa.

DIVIDEN I.

Bayaran balik

Tetapi pada masa yang sama, syarikat itu membayar dividen yang baik dalam jumlah 2.6%. Dan, dengan mengambil kira petunjuk yang sangat stabil, kemungkinan pertumbuhan dividen akan berterusan dalam masa terdekat.

Biar saya mengingatkan anda bahawa Fed kerana pandemik yang mengharamkan syarikat-syarikat untuk sementara meningkatkan dividen dan menghasilkan penebusan saham. Walau bagaimanapun, pada akhir tahun 2020 membenarkan penebusan terbalik di bawah petunjuk tertentu, dan dividen yang sama menjangkakan sama.

Analisis perbandingan

Jika anda membandingkan syarikat dengan bank lain "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), maka JPM adalah syarikat paling mahal di kalangan mereka. Lebih-lebih lagi, bukan sahaja dari segi Capitlasia, tetapi juga dengan pengganda.

Tetapi pada masa yang sama, JPM stabil di seluruh pukulan pandemik. Peningkatan aset dan menunjukkan pertumbuhan prestasi operasi. Di samping itu, JPM mempunyai salah satu petunjuk keuntungan terbaik.

Pengeluaran

Walaupun harga pasaran yang overestimated, syarikat itu tetap menarik untuk melabur.

Ini adalah bank terbesar di Amerika Syarikat, yang menguruskan aset lebih daripada 3.3 trilion dolar. Dia mempunyai sejarah yang kaya dan keadaan kewangan yang sangat mampan.

Terima kasih atas perhatian!

Baca artikel asal di: Investing.com