2015 жылдың басынан бастап шығарылған тұрғын үй заемдары көлемінің өсуі, 2020 жылғы желтоқсанмен салыстырғанда он есе - 13,7 млрд. Теңгеге дейін - 133 млрд теңгеге дейін өсті, деп хабарлайды inbusestiness.kz.

«Квадраттар» өсіп келе жатқан ипотека бойынша қымбатырақ

Қазақстандағы тұрғын үй нарығы ерекше назар аударады. Тұрғын үй қоры объектілерінің үштен бірі ресми мәліметтерге сәйкес, тек ресми мәліметтерге сәйкес тұрғын үй мәселесі, тек көптеген отбасылар үшін басты қажеттілік жазықтықта орналасқан. Республикадағы бір адам үшін 21 шаршы метрді құрайды, ал БҰҰ стандарттарына сәйкес, стандарт 30 шаршы метрге тең. бір тұрғынға метр. «Квадраттар» мұқтаж Queue жыл сайын 50 мың адам толып отырады. Бүгінгі таңда әлеуметтік тұрғын үй 548 мың адамды күтуде.

Үкіметте тұрғын үй нарығы негізгі қозғалтқыштың негізгі қозғалтқыштарының біріне ұқсайды. Қазақстан Республикасы Индустрия және инфрақұрылымды дамыту министрлігінің мәліметтері бойынша тұрғын үй құрылысына инвестиция салу, 2020 жылы 2020 жылы 2 трлн. Теңгені құрады. Бір жыл ішінде бұл көрсеткіш 33% -ға өсті. Жыл соңында республикада 15 миллион шаршы метр тұрғын үй пайдалануға берілді. Мемлекет нарықта «Нұрлы жер» тұрғын үй бағдарламасы арқылы белсенді қатысады. 2018 жылдан бастап «7-20-25», «7-20-25», «Баспана Хит», «Ордасы», «Бакко басс», «5-10-25», «5-20-25» ипотекалық ипотекалық несие желілері басталды. . Нәтижесінде, бүгінгі таңда Қазақстан Республикасы Ұлттық Банкінің мәліметтері бойынша, мемлекет ипотекасы нарыққа шығарылды. Тек теңдестірілген, банк ипотекалық несиелердің 56% үлесін құрайды. Еліміздегі тұрғын үйдің орташа деңгейі 2018 жылғы қаңтарда 9,5% -дан бастап 2020 жылғы желтоқсанда 7,5% -ға дейін төмендеді.

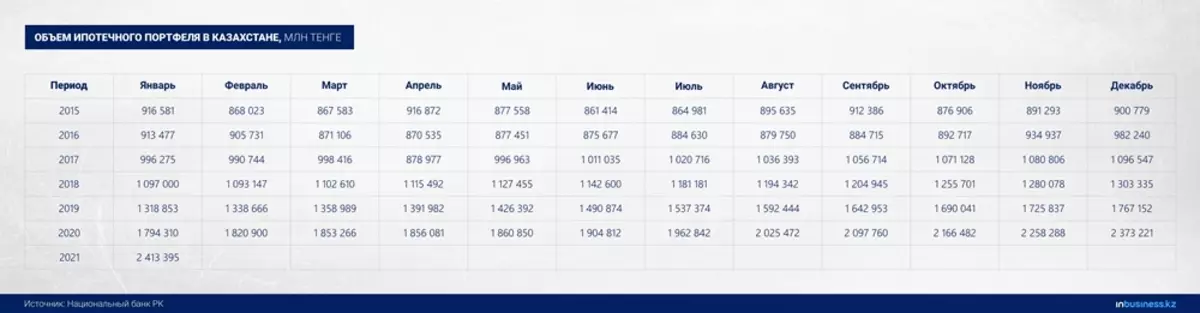

Нәтижесі - ипотекалық портфель үш жылда 1 трлн теңгеден 2,4 трлн теңгеге дейін өсті. Егер біз 2015 жылдың басындағы тұрғын үй заемдары көлемінің ай сайынғы өсуін 2020 жылдың желтоқсанынан бастап салыстырсақ, онда көрсеткіш 13,7 млрд. Теңгеден 133 млрд. Теңгеге дейін өсті.

Госстимуляция жылжымайтын мүлікке деген сұранысты қолдайды, тиісінше, арыздар және бағаны артты және арттырады. Шаршы метр бағалардың өсуінің негізгі факторы арзан несиелер болды. Үш жыл ішінде Ұлттық Банктің сарапшылары ақша-несие саясаты туралы есепте көрсетілген, жаңа ғимараттың құны 21,5% -ға, орта есеппен - 22,9% -ға өсті. Олардың есептеулеріне сәйкес, ипотека өсу қарқынының 1% -ға өсуі тұрғын үйдің екінші сегментінде 0,24% -ға, 0,17% -ға артады.

Таулы нарық тұрғын үй жағдайларын жақсарту үшін жинақталған зейнетақы қаражаттарын алуға мүмкіндік береді. EPPF шығарылымының 2020 жылы ашылған қарсаңында тұрғын үй бағасы күрт өсті. Өткен жылдың соңында жаңа тұрғын үй 5% -ға, қайталама - 13,5% -ға өсті. Бұл Коронавирустық пандемияға қарамастан. Тренд ағымдағы жылы жалғасты. Қаңтарда жаңа ғимараттар 3%, секундтарға, секундқа - 5% -ға өсті. Ақпан айында өсім 1,2% және 3,1% құрады.

«2021 жылы зейнетақы қорларын тәркілеу ішкі сұранысты қолдаудың қосымша факторы және тұрғын үй бағасының өсуіне, ең алдымен, жылжымайтын мүлікті сатып алу және ипотекалық несиелер бойынша сатып алу кезінде жүзеге асырылады. 2021 жылдың қаңтарында ипотекалық портфельдің өсуінің жалғасы және тұрғын үй бағасының өсуі байқалады. 2021 жылдың бірінші айында жаңа тұрғын үй бағасы 3,0% (жылына 7,3%), ипотекалық тұрғын үйді 1,0% -ға (17,9%) өсті, ипотекалық портфельді 1,7% (34,5%) құрады. , «Ұлттық банкте атап өтілген.

Оксруум: 42,500 және ипотека өсімі

Нәтижесінде жеңілдікті ипотека және ENPF жинақталған жинақтауды ұстау бағдарламасы жеткіліксіз әсер етеді. Бұл тұрғын үйге қол жетімділіктің бұл құралдары тек халықтың тұрғындары үшін тұрғын үй алу мүмкіндігін азайтты. Қазақстандағы барлық инвестициялық компанияның сарапшысы, Андрей Чеботарев, бұған алдын-ала жеңілдіктер берілуі мүмкін.

«Бізде шынымен пәтер жетіспейді, адамдарда адамдар қажет, бірақ олар нарық ипотекасында баспана ала алмайды. ENPF жинақтары салымшылардың 7% ғана пайдалана алады. Бұл кедейлік саласы деп аталады. Яғни, олар ақша таба алатын EPPF салымшыларының 7% -ына байланысты, департамент салымшыларының 93% -ы одан да қол жетімді болды. Бұл таяқша екі ұшын құрайды. Таяқтың екінші ұшын ұстаудың жалғыз жолы, ол бағаны бақылайды, бұл артықшылықтарды сақтайды, бірақ оған ешкім кірмейді. Яғни, бір жағынан, мемлекет нарықты шаршы метрдегі қанықтыруға мүмкіндік береді. Екінші жағынан, жылжымайтын жылжымайтын мүлікті зарарсыздандыру үшін ештеңе жасалмады », - деді Андрей Чеботарев.

Егер сіз шет елдердің тәжірибесімен ұқсас болса, онда Қазақстанда бағытталған Сингапурда, әлеуметтік тұрғын үйді алған адамдардың бағасын сақтау үшін сатуға тыйым салуды енгізген жағдайда. Жылжымайтын мүлік активін жеті жылдан кейін жүзеге асыруға болады және тек оңтайлы тұрғын үй жүйесіне қатысушылар ғана. Осындай пәтерді 99 жастан бастап арал мемлекетіндегі ақысыз коммерциялық нарықта сатыңыз. Бұл шаралар елдегі бұл шаралар жылжымайтын мүліктің пайдасы үшін пайда әкеледі, Андрей Чеботаревтің тиімді зарарсыздандыру мысалын басқарады.

Осы уақытта Қазақстанда осындай тетіктерді пайдаланбай, жақын арадағы шарттардың төмендеуі тұрмайды, алдағы уақытта сарапшы сенеді.

Қазақстандағы тұрғын үй нарығындағы «көпіршік» белгілері. Өткен жылы дағдарысқа қарамастан, адамдар сұранысқа ие болған кезде ипотекалық несие беру мөлшері өсті. Сонымен, 2020 жылдың қаңтарында несиелер 51,5 млрд. Теңгеге, сол жылдың желтоқсан айында - 133 млрд. Теңгеге берілді. Айырмашылық 60% -дан асады.

«Бізде» көпіршігі бар, біріншіден, стерилизациясыз бақылаусыз қалаусыз бағдарламалардың арқасында қалыптасқан. Екіншіден, ENPF-тен, ол қайтадан Бағдарламаны пайдаланудың көп бөлігін сатуға бес жылдық мораторийсіз берілді. Тыйым салу адамдардың аз санына дейін созылады. Яғни, дағдарыс кезінде, адамдар табыс әкелген кезде мемлекет 42,500 береді, ипотекалық несие көлемі артып келеді », - деді сарапшы.

Алайда, жаппай дефолттың жарылу ықтималдығы оның пікірінше, оның пікірінше, несие ставкалары артуға, ал әлемдік экономикалық дағдарыс пайда болмайды деп саналады.

Азық-түлік құны бағамен қиыршыққа түседі.

Тұрғын үй нарығын шығарудың нақты белгілері, сонымен қатар «Лехаттық кеңес беру тобы» компаниясының директоры, экономика ғылымдарының кандидаты Марат Кырденов. Жылжымайтын мүлікке бағаның өсуі, ол мемлекеттік ипотекалық бағдарламалардың әсерін, шикізат, құрылыс материалдарының әлемдік бағаларының өсуі түсіндіріледі. Сондай-ақ, оның пікірінше, өткен жылы теңге мен банктерге деген сенімнің төмендеу факторы өтті. Нәтижесінде, кейбір кәсіпкерлер кен орындарынан қаражат алып тастап, оларды пәтерлерге, көліктерге, көліктерге салуға кірісті.

Екінші жағынан, елімізде халықтың тұтыну тауарларына инфляцияның өсуі байқалады. Ұн, май, жұмыртқа бағасы шығарылады және халықтың нақты табыстарына әсер етеді. Бұл жылжымайтын мүлік бағасын едәуір айтарлықтай қояды, деп санайды ол,

«90-жылдары жылжымайтын мүліктің бағасы құлады, өйткені халықтың табысы күрт төмендеді, ал адамдар да коммуналдық қызметтерге ақы ала алмады. Сондықтан, пәтерлер 100 доллар тұрады, ал адамдар коммуналдық төлемдер бойынша қарыздарды сөндіруге дайын болды. Енді біз осы сценарийдің оңай нұсқасын көре аламыз. Ақыр соңында, бізде азық-түлік тауарларының ағымдағы бағасы бар, олардың шығындары халқы табыстарының 56% -ын құрады. Бағаның ағымдағы өсуіне ескертіліп, олар 60-70% -ға дейін өсуі мүмкін. Тиісінше, Тұтынушылар пусы төмендейді. Оның үстіне, азық-түлік бағасының өсуі, мен Қытайдың экспорттық өсуіне байланысты жалғасады деп ойлаймын. Бұл фактор бізбен ғана емес, сонымен бірге Ресейде, Украинада және басқа елдерде бағаның өсуін анықтайды. Мәселен, Ресей Федерациясы Қытайға шетелде екі есе экспортталған азық-түлікке экспортталған. Бұл процесс тек көбейеді.

Сонымен қатар, экономикадағы жағдайдың күтімі әр түрлі, өйткені Ресей Федерациясына қарсы санкциялар, өйткені бұл біздің еліміздің, соған сәйкес, ол оны ұрады, өйткені бұл біздің ең ірі сауда серіктесіміз », - дейді экономист.

Экономиканы қолдаудың басқа нұсқалары, тірек құрылысын, оның ішінде тұрғын үйді қоспағанда, өз ойында, қазіргі жағдайлары жоқ.

«Шетелдік инвестициялар төмендеді, қытайлық инвестициялар халқы өте ауыр деп санайды. Индустрияландыру жұмыс істемеді. Мұндай жағдайларда экономиканы қалай қолдау керек? Қазақстандық қамту өте жоғары инфрақұрылым, жолдар, тұрғын үй салу. Тұрғын үйдің едәуір бөлігі ауылдарға құлады, онда көптеген адамдар қазірдің өзінде де факто. Сондықтан, құрылысты дамыту өте қисынды », - деді Марат Кырденов.

Мемлекет несиелерді субсидиялайды, бірақ бұл құрылыс салудың мультипликативті әсеріне, құрылысшылардың салықтарын, құрылыс материалдары, құрылыс материалдары және басқа да компаниялар және басқа компаниялар қызметтері, қызметкерлерге салық және т.б.

«Банктер қазір тек халыққа несиелер бойынша белсенді түрде өсіп келеді - несиелер (салықтан тыс) және ипотека. Егер жедел несие ұлғайтылса, онда импортпен байланысты өте жоғары. Ипотекалық несиелендіруді жөн, өйткені біздің экономикамыздың мультипликативті әсері әлдеқайда жоғары. Дағдарыста банктер үшін тәуекелдер тұрғысынан, қандай қарыздар төлемейтіні үшін айырмашылық неде - несие немесе ипотекалық несиелер? Негізінен. Бірақ ипотека салымы бар », - деп санайды сарапшы.

Осы уақытта қазақстандықтар ипотекақа көбірек қатысады және несие ауыртпалығын көтеру үшін тұрақты табыс қажет. Республикадағы ипотека толығымен үкіметтің араласуына байланысты және бюджеттік инъекциялар өткізілгенге дейін жұмыс істейді. Бүгінгі таңда жылжымайтын мүлікке нарықтық тепе-теңдік бағасы байқалмайды.

Динара Куатова

Atameken бизнесіне жазылыңыз және бірінші болып жаңартыңыз!