Áhrif ECB á EUR / USD er blekking.

Til að lækna sjúkdóminn þarftu að gera greiningu á réttan hátt. Sama hversu margir Embættismenn ECB tóku ekki við lækkun á arðsemi evrópskra skuldabréfa með eigin munnlegan inngripa, þessir læknar eru ekki þau. Hnattræna skuldabréfamarkaðinn hófst í Bandaríkjunum, það er vegna væntinga á ríkisfjármálum og hraðri endurreisn bandaríska hagkerfisins. Svo er nauðsynlegt að meðhöndla sjúkdóminn til Fed, og ekki aðrir seðlabankar. Breyting á orðræðu FOMC-meðlimanna stöðugt ástandið á skuldabréfamarkaði, sem hefur sviptur "Bears" á EUR / USD af aðal trompet kortinu.

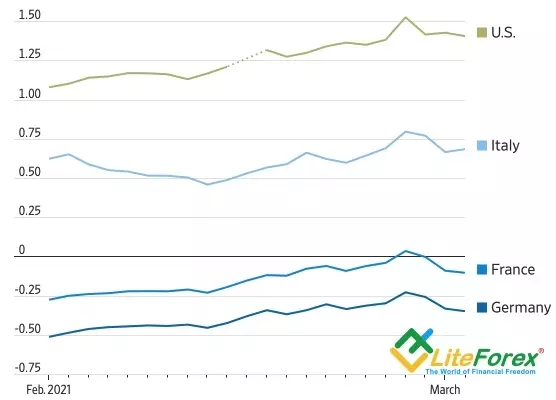

Dynamics af arðsemi skuldabréfa

Heimild: Wall Street Journal

Meðlimur stjórnarráðs Fabio Pattitt benti á að mikil stökk í arðsemi skuldbindinga sé óæskileg og hann þarf að koma í veg fyrir. Seðlabanki Evrópu metur markaðsaðstæður, það getur gripið til og breytt umfang eigna. Varaformaður ECB Luis de Gindos sagði að eftirlitsstofnanna hafi pláss fyrir maneuver og skotfæri, það er að fullu opið fyrir qe aðlögun.

Lítur út eins og munnleg inngrip verða smart. Frankfurt kann að virðast að þegar þeir voru hjálpaðir, bankaði hann niður "nautin" á EUR / USD í janúar og frestað sölu skuldabréfa í mars. Reyndar var vanhæfni parið til að halda áfram að fylgjast með hægum bólusetningu í gamla heimi og með frávikum í hagvexti. Eins og fyrir stöðugleika á alþjóðlegum skuldamarkaði, þá er hundurinn grafinn alveg öðruvísi.

Í ljósi þess hlutverki sem Fed spilaði í baráttunni gegn samdrætti, er hitastig fyrir framan það frá fjárfestum skýr og augljós. Fyrir nokkrum dögum síðan benti ég á að í því skyni að fresta ávöxtunarkröfunni Trezeris, mun Fedrev vera nóg til að tjá áhyggjur af neikvæðum áhrifum vaxandi vaxta skuldabréfa Bandaríkjanna fyrir fjármálaleg skilyrði. Það var þess virði að Laile Breunard að tala á svipaðan hátt, sala var lokað og EUR / USD tilvitnanir hækkuðu verulega.

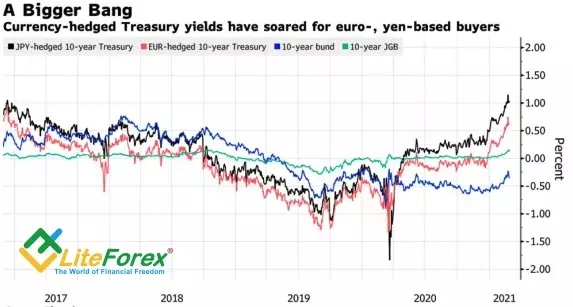

Það skal tekið fram að núverandi stig af ávöxtunarkröfu er aðlaðandi fyrir erlenda fjárfesta. Að teknu tilliti til kostnaðar við áhættuvörn gjaldmiðilsáhættu er ríkissjóður Bandaríkjanna hæst síðan 2017, sem hvetur til erlendra aðila til að kaupa pappír og sefa markaðinn.

Dynamics af ávöxtunarkröfu að teknu tilliti til áhættuvarna

Heimild: Bloomberg.

Auðvitað er benda á að koma á stöðugleika á ástandinu á alþjóðlegum skuldabréfamarkaði enn ekki. Fjárfestar eru áhyggjur af tveimur spurningum. Mun sterk tölfræði um atvinnurekstur og atvinnu í Bandaríkjunum, kasta upp ávöxtun dráttarvélar upp, styrkja á sama tíma og gengi Bandaríkjadals? Og hvort rhetoric mun breyta öðrum meðlimum FOMC, sem sýningar sem eru mettuð með fyrstu viku vorið?

Jafnvel þótt vextir ríkisbréfa muni halda áfram að vaxa, ætti þetta ekki að hræða "nautin" af evru, aðalatriðið er að þeir aukast ekki eins hratt og á niðurstöðu vetrarins. Sú staðreynd að EUR / USD parið tókst að klæða sig við neðri landamæri samstæðureikningsins 1,2-1,22, getur ekki verið glaður. Við höldum áfram að leggja áherslu á kaup og fylgjast vel með stormum viðnáms um 1,21 og 1.2125.

Dmitry Demidenko fyrir LiteForex

Lestu upprunalegu greinar um: Investing.com