Sala á Trezeris markaðnum er aukin með því að krefjast samþykkis að skuldabréfin séu nú algjörlega óaðlaðandi samanborið við birgðir eignir. Um leið og skuldabréfin byrja að tálbeita fjárfesta frá hlutabréfum virðist sem ávöxtunarkrafa 10 ára ríkisskuldabréfa flutti yfir 1,3%, sem varð hvati til að draga úr hlutabréfavísitölum.

Mest minnkað hlutabréf tækni. Það er mettuð með vaxtarhagsmunum, sem eru næst fjárfestingartækni Trezeris. Hvers vegna? Eins og með langtíma skuldabréf, hafa þeir mikinn tíma (hversu "teygja" sjóðstreymi á eigninni):

Leiðrétting á vísitölum Bandaríkjanna á þriðjudag

Í samlagning, þar sem fjarlægur áhættulaus hlutfall (ávöxtun 10 ára gömul Trezeris) er að vaxa sterklega og stuttar vextir eru tiltölulega skráðar vegna stefnu Seðlabankans, skal núverandi kostnaður við langtíma greiðslur á eigninni vera virkan minnkandi. Þar af leiðandi, því meira sem eignin nær til greiðslna með tímanum, því meira sem það ætti að vera viðkvæmt fyrir núverandi þróun í ávöxtunarkröfu.

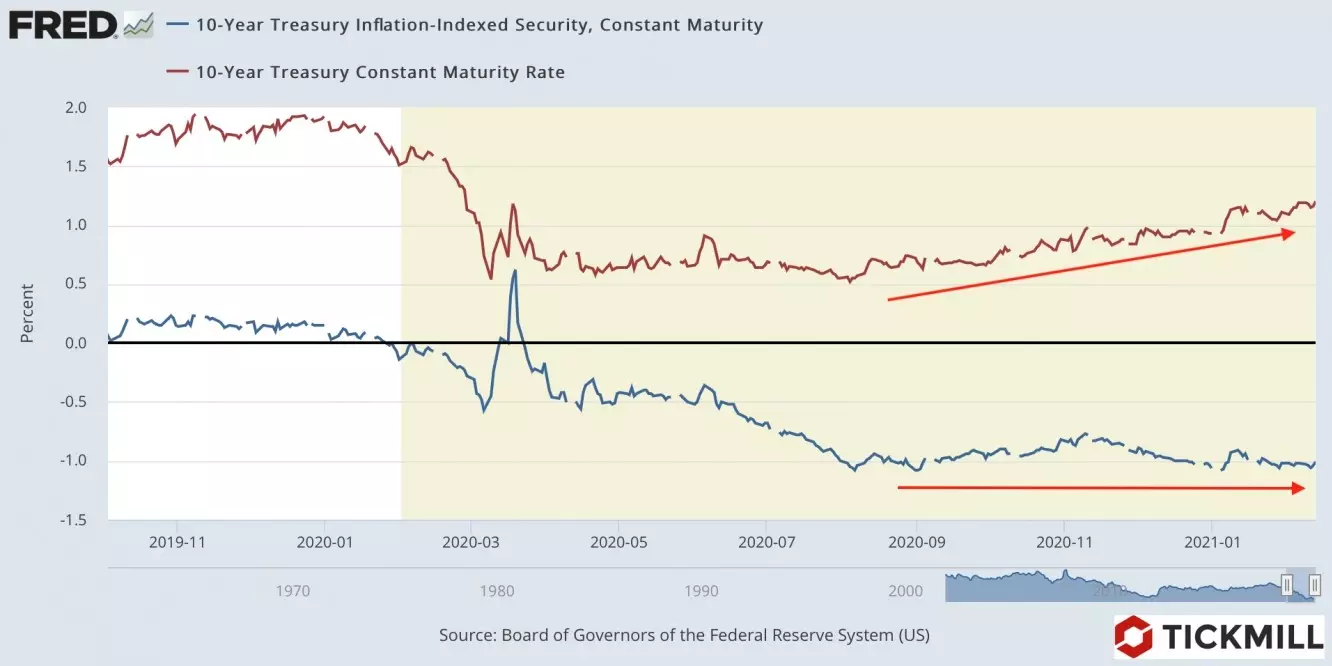

Það skal tekið fram að þrátt fyrir að ávöxtunarkröfu 10 ára gömlu trezeris sé að vaxa, þá er ávöxtunarkröfu með sama endurgreiðslutímabilinu en varið gegn verðbólgu, nánast á staðnum (um -1%). Með öðrum orðum er raunvextir í Bandaríkjunum vaxandi en verðbólguvæntingar markaðarins, vörn sem er gull. Í þessu sambandi er nýleg lækkun á gulli ekki mjög staflað í myndinni af Trezeris rifið á markaðnum:

Útstreymi fjármagns frá markaði ríkisbréfa jókst eftirspurn eftir dollurum, sem leiddi til mikillar styrkingar á bandarískum gjaldmiðli. Gengi Bandaríkjadals vísitölu, hoppaði í gær frá 90,10, hækkaði í 90,82 á föstudaginn.

Allar athygli er nú á fóðrunarviðbrögðum við vexti skuldabréfa. Verkefni Seðlabankans er að viðhalda þægilegum lánum við lántöku, þ.mt langtíma, því að vöxtur arðsemi er fyrr eða síðar til að mæta fóðrunarviðbrögðum. Spurningin er þegar það gerist.

Helstu áhættusömar atburðir sem gerðar eru til í dag - losun smásöluskýrslunnar í Bandaríkjunum í janúar og fundargerð Fed fundarins. Skuldabréfamarkaðurinn ætti að vera veikur, eins og í smásölu, jákvæð óvart er líklegt vegna örvandi eftirlits sem bandarískir heimila fengu í janúar. Fed siðareglur geta haldið sölu á Trezeris markaðnum, þar sem það ætti að gefa til kynna reiðubúin Seðlabankans til að viðhalda mjúkum kreditskilyrðum.

Arthur Idiatulin, Tickmill UK Market Observer

Lestu upprunalegu greinar um: Investing.com