Skarpur skvetta af sveiflum ríkissjóðs Bandaríkjanna, sem átti sér stað í síðustu viku, lækkaði. Markaðurinn er að reyna að safna hugsunum sínum og fara aftur til fyrri ríkisins, en það eru hindranir. Á næstu dögum og vikum mun markaðurinn sjálfviljugur bíða eftir frekari aðgerðaáætlunum seðlabanka, sveiflast á áhættusömum skapi og arðsemi skuldabréfa (raunveruleg og nafnlaus).

Forsíða Viðskipti Topic: taugaveiklun eftir meiðsli með "trezeris"

Tjáningin "meiðsli með trezeris" er tekin úr hausnum í Podcast í dag í dag. Í því ræddum við um hvar markaðurinn er að leita að nýjum hvati eftir áfall vegna þess að hoppa í ávöxtun ríkisbréfa Bandaríkjanna (þó að þessi stökk og rólegur án frekari birtingar á truflun á markaði). Markaðir eru að reyna að snúa aftur til þar sem þeir voru fyrir atburði í síðustu viku, en ég efast um að þetta sé að fullu mögulegt án þess að traustar spár um ríkisfjármálum og peningastefnu, sérstaklega frá Fed.

Getur hagnað hækkað aftur, en rólega, án þess að henda áhættu skapi? Er hægt á núverandi stigum? Það er erfitt að segja, en svo langt er hreyfing á markaðnum hægur, þar sem Fed Má ekki vilja skrá merki, þótt meðlimur í ráðinu L. Brainard benti á nýjustu breytingar á trezeris markaði: "Ég fylgist vandlega með atburðum í Markaðurinn ... Athygli mín var dregin af sumum hreyfingum í síðustu viku og hraða þeirra. "

Á Bloomberg var greinin birt þar sem torzing markaðurinn "The Mystery of 21-trilljón markaðurinn" "er talinn, að teknu tilliti til lykilhlutverki sínu í alþjóðlegu ástandi. Helstu spurningin er löngun og hæfni bandarískra banka til að halda stórum bindi ríkissjóðs. Á seinni hluta ársins og þá verður það sérstaklega að þrýsta á, þar sem magn losunar skuldabréfa er miklu hærri en núverandi hraða kaupanna þeirra. Þú ættir ekki að gleyma því að strax ástæðan fyrir haustinu "Trezeris" í síðustu viku var lítil eftirspurn á sjö ára gömlu uppboði. Önnur spurning er hvort Fed muni snúa aftur til fjármagns kröfur, tímabundið myndað á síðasta ári fyrir sakir þess að bjarga fjármálakerfinu frá óreiðu. Hugtakið flutnings rennur út í lok þessa mánaðar og lýðræðislegir senators Warren og Brown hafa þegar skrifað áfrýjun til Fed og annarra stofnana sem biðja um að engin lengja það. Þetta mál verður að leysa, annars eru nýjar óskipulagslegar viðburðir óhjákvæmilegar og síðan tæknilegar lausnir, eða matarráðstafanir til að koma í veg fyrir allar hindranir á ríkisfjármálum, að undanskildum verðbólgu (það er framkvæmd "nútíma peningastefnunnar" og yfirráð Fiscal þema). Þegar í næstu viku munum við finna nýtt próf - uppboð fyrir 10- og 30 ára ríkissjóðs.

Svo, miðað við ofangreindu sem lýst er og sú staðreynd að ávöxtunarkrafa 10 ára gömlu greinar um 3,50%, verður að gera ráð fyrir að mörkin verði nervously hroki, bíða ef vandamálið skilar áður en lausnin er að finna, eða En ávöxtunin mun geta rólega vaxið, án þess að senda áhættusöm eignir í corkscrew. Síðarnefndu er kannski aðeins mögulegt með sjálfbæra vexti verðbólguvæntinga sem fer yfir vöxt ávöxtunar langa skuldabréfa - það er með lækkun á raunverulegum ávöxtun. Bíð getur verið mjög spenntur. Kannski er ástandið nú að snúa benda, bera eignamarkaði veruleg tvíhliða sveiflur. Stuðningsmenn lækkun Bandaríkjadals vilja ekki meiða að bíða þangað til það verður ljóst að Fed er að auka áhrif þess á ríkisbréfamarkaðinn og / eða að raunveruleg ávöxtun í Bandaríkjunum falli hraðar en í heiminum.

Fréttir í dag: Samkvæmt heimildum Bloomberg í ECB, sér bankinn ekki brýn þörf á að draga úr ávöxtun, þrátt fyrir yfirlýsingar sumra fulltrúa þess á óánægju með lyfti þeirra. Evran á þessum fréttum hefur örlítið hækkað og ríkið Skýring á ESB löndum voru frekar brattar sölu. Ávöxtunarkrafa 10 ára skuldabréfa Þýskalands jókst um 2 punkta; Hins vegar er enn undir -30 b.p. og á föstudaginn fyrir frammistöðu I. Shnabel, náði það -20 BP.

Eins og fyrir pund af Sterling, í dag fjármálaráðherra Bretlands Sunak mun framkvæma vorskýrslu um fjárhagsáætlun. Mikil upplýsingar hafa þegar verið lekið og það virðist sem aðalatriði þess verður hámarks stuðningur íbúa og störf, og um aðhald (vaxandi skatta á viðskiptum osfrv.) Er gefið til kynna nema fyrir langtíma sjónarmið.

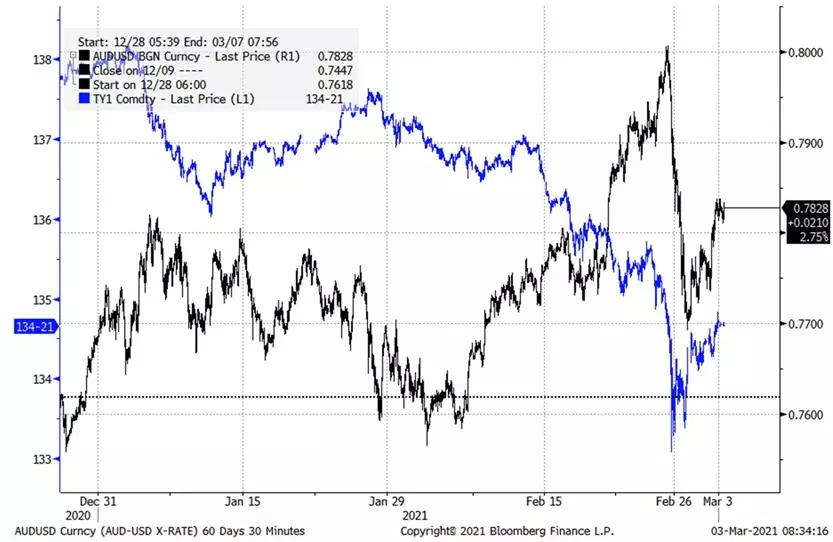

Mynd: Audusd og ríkissjóður US Bonds

Frá grafinu er hægt að sjá að öruggur heimsókn AUSUSD er í langan tíma ekki skaðað vöxt ávöxtunarkrafa bandarískra stjórnvalda og annarra landa (blár sýnir minnkandi framtíðarverð 10 ára "Trezeris") . Hins vegar gerðist sömu uppkomu óstöðugleika bandarískra verðbréfa síðastliðinn fimmtudag, sérstaklega sterkur hvað varðar 2 til 7 ár. Þar af leiðandi braust allt út, gríðarlegt eigandi byrjaði, sem mjög henda slíkum pörum sem Audusd - eins og-á engan hátt, Australian Dollar var einn af ört vaxandi gjaldmiðil hráefni. Frá þessum tímapunkti kom Audusd og Futures í Trezeris inn jákvæðari fylgni. Fara aftur í fjarveru þess er aðeins hægt ef ávöxtunin í Bandaríkjunum mun geta hægt að vaxa, án þess að valda nýjum slysum. Audusd par til að hlutleysa sölu ætti að vera lokað yfir 0,7900, og að fara aftur í lækkun - haust undir 0.7700.

Heimild: Bloomberg.

Næstu helstu viðburði efnahagsdagatalsins (tími allra atburða er auðkennd af Greenwich):

- 13:15 - ADP skýrsla um breytingu á vinnustigi í Bandaríkjunum í febrúar

- 15:00 - Business Optimism Index (ISM) í bandaríska kerfinu fyrir febrúar

- 15:10 - Mál af L. de Gyindos frá ECB

- 15:30 - Vikuskýrsla um bandaríska ráðuneytið um orku á gjaldeyrisforða olíu og olíuvörum í landinu

- 16:00 - Frammistöðu Tenreiro frá Bank of Englands á neikvæðum vöxtum

- 17:00 - Tal við R. Bostik frá Fed (Atkvæðagreiðsla FOMC)

- 18:00 - Mál við Ch. Evans frá Fed (Atkvæðagreiðsla FOMC)

- 19:00 - Samantekt á bandarískum athugasemdum um núverandi efnahagsástand í héruðum

- 19:30 - Mál við I. Shnabel frá ECB

- 20:15 - Mál við höfuð Nýja Sjálands Reserve Bank A. Orra

- 00:30 - Ástralía Trade reikningsskýrsla fyrir janúar

- 03:25 - Mál J. Kerns frá Ástralíu Reserve Bank

John Hardy, Main Monetary strategist Saxo Bank

Lestu upprunalegu greinar um: Investing.com