"Ég trúi því að þeir sem selja hlutabréf og bíða eftir meiri tíma til að innleysa sömu hlutabréf, ná sjaldan markmiði sínu. Þeir búast venjulega við því að lækkunin verði meiri en það virðist í raun "(c) Phillip Fisher

Í þessari grein vil ég taka í sundur skýrslu fyrir 4. ársfjórðung JPMorgan Chase & CO (NYSE: JPM), meta markaðsverð og aðdráttarafl fyrir fjárfestingu.

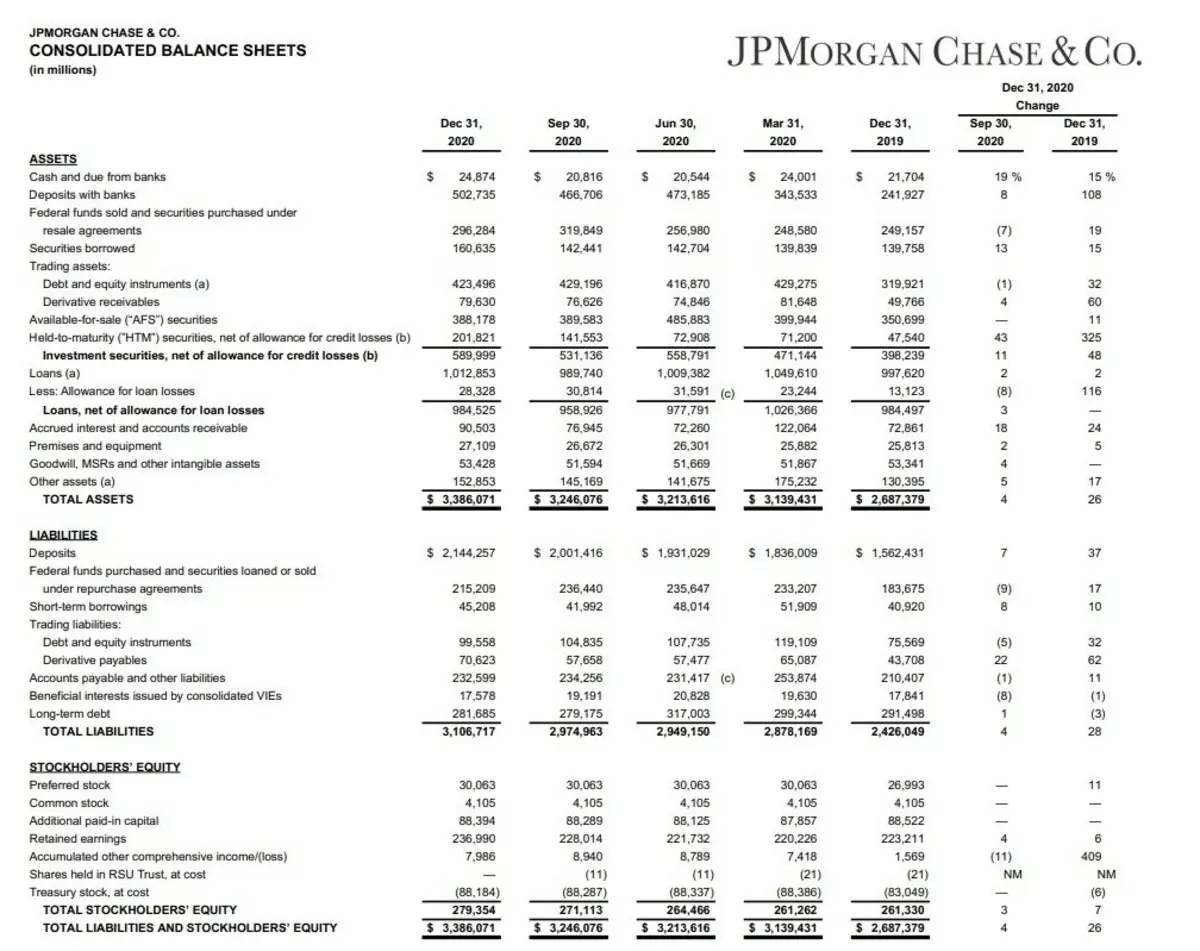

Handbært fé (reiðufé) jókst um 15% frá því í desember 2019 og peningar sem eru geymdar í bönkum (innlán við banka) jukust um 108%. Þannig hefur félagið í lok 2020 reiðufé meira en 527 milljarða króna. Frábær árangur.

Vegna þessa, við the vegur, nettó skuldir félagsins fór til neikvæðu svæði. Það er, með slíkum áskilja fyrirtæki hvenær sem er getur borgað skuldir sínar.

Einnig hefur fyrirtækið aukið áskilur fyrir tap á lánum, lánum og húsnæðislánum (greiðsla vegna útlána).

Almennar eignir félagsins hækkuðu um 26%.

Í skuldbindingum (Skuldir) getum við séð vöxt innlána (innlán).

Fyrirtækið bendir á vexti innlána viðskiptavina um 37%.

Vöxtur skammtímalána (skammtímalána) um 17%.

En langtímaskuldir (langtímaskuldir) fyrir árið sem félagið minnkaði um 3%.

Slíkar aðgerðir leiddu til aukinnar aðdráttarafl fyrirtækisins vegna vaxtar hlutafjár um 7% (Tootal hlutabréfaeign).

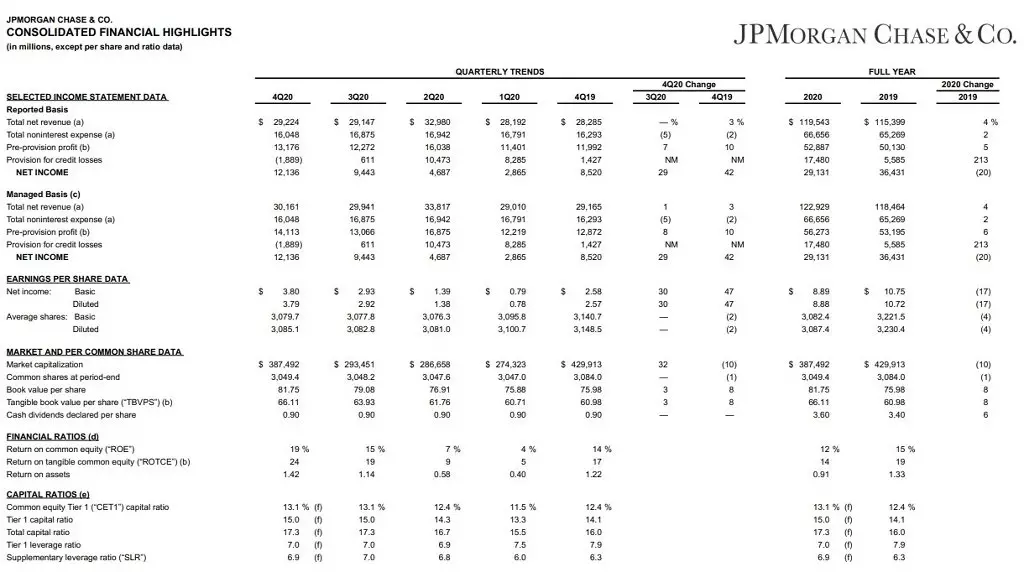

Nú skulum við líta á tekjuskýrsluna.

Ef þú horfir á aðalskýrsluna (greint frá grundvelli) má sjá að tekjur félagsins jukust um 4% (heildarskatttekjur) og rekstrarkostnaður (alls (PA: TOTF) án expense) jókst um aðeins 2%. Hvað gerði það mögulegt að auka tekjur og auka gjaldeyrisforðann fyrir tapið (ákvæði fyrir tap á tapi).

Við the vegur, það er vegna vaxtar gjaldeyrisforða og nettó tekjur (hreinar tekjur) lækkuðu um 20%. (Auðvitað hefur hagnaðurinn á hlut hefur minnkað og hagnað sig.)

Á sama tíma hefur fyrirtækið ekki fundið alvarlegar afleiðingar á rekstri þess. Ef þú kem í þessari skýrslu smá, þá getum við séð slíka vísbendingu sem bókfært virði á hlut. Það þýðir eins og "jafnvægi kostnaður við kynningu". Og hér segir fyrirtækið að bókfært virði einnar hlutar sé $ 81,75.

Og raunverulegt gildi einum hlut í augnablikinu - $ 135. Við tölum enn um það svolítið lengra. Þetta er mjög mikilvægur vísbending.

Og við munum líta á næsta blaða.

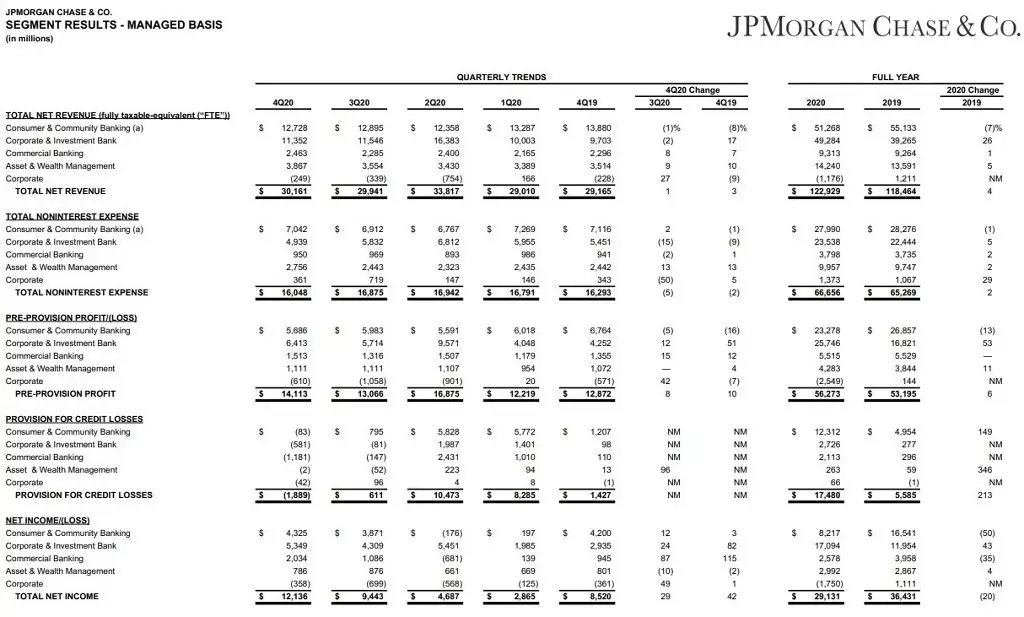

Leiðir til hluta.

Einnig nokkuð mikilvægt skýrsla til að skilja starfsemi félagsins.

Í raun er viðskipti skipt í 5 hluti:

1. Vísitala og samfélag Bankastarfsemi (neytandi og samfélag bankastarfsemi). Mest undirstöðu átt. Þetta felur í sér að veita bankastarfsemi, viðskiptaþjónustu, eignastýringu.

2. Corporate & Fjárfestingarbanki (Corporate & Fjárfestingarbanki). Einnig aðaláttin. Starfsemi sem miðar að því að laða að fjármunum, leysa fjárhagsleg verkefni og markmið viðskipta.

3. Viðskiptabanki (viðskiptabanka). Stefnan er minni, sem vísar til lána, húsnæðislána, lána osfrv.

4. Eign og auðsstjórnun stjórnun (eign og auðsstjórnun). Hluti sem miðar að því að stjórna ríkum eignum viðskiptavina.

5. Corporate. Heiðarlega, ég veit ekki hvernig á að þýða það í rússnesku. Í grundvallaratriðum er þetta fjárfestingarhlutdeild bankans sem miðar að því að finna nýja viðskiptavini og fólk sem hefur áhuga á þróun bankastarfsemi.

Neytandi og samfélag bankastarfsemi

Þessi hluti sýndi lækkun tekna á þessu ári um 7%. Aðallega vegna lækkunar þóknunartekna frá innstæðum. Að hluta til var bætt við vexti fasteignaveðlána. Áhrifin á þessu var veitt: lækkun á lykilhlutfalli og þróun heimsfaraldurs.

Corporate & Fjárfestingarbanki

Þessi hluti, þvert á móti, sýndi vöxt vegna aukinnar fjárfestingarstarfsemi, sem var mjög undir áhrifum af Bandaríkjunum, fed stuðningsráðstafanir.

Commercial Banking.

Sýndi vöxt, að vísu minna - um 1%.

Rekstrartekjur af aðalstarfsemi hafa vaxið, en kostnaðurinn hefur aukist.

Eign og auðsstjórnun

Hlutinn sýndi einnig vöxt þökk sé stuðningi frá Bandaríkjunum FRC og aukning á fjárfestingarstarfsemi.

Hvað má segja um fyrirtækið?

Þrátt fyrir heimsfaraldri er JPM leiðandi banka Bandaríkjanna, sem heldur áfram að byggja eignir. Í þessu tilviki, tækifæri til að búa til mikla áskilur fyrir tap gerir bankanum kleift að stjórna og enn frekar í skilyrðum spennu í hagkerfinu.

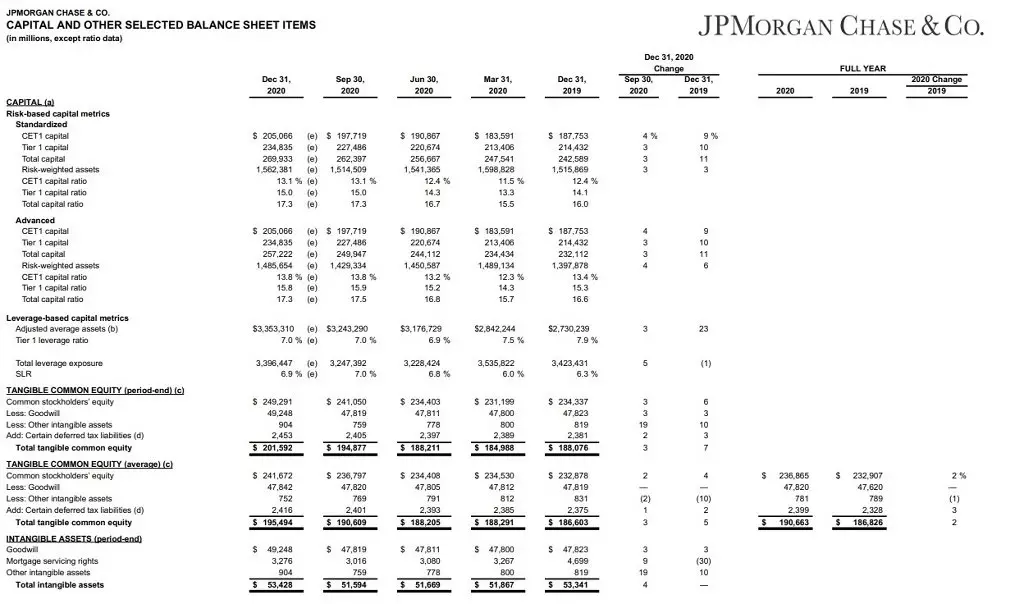

Og ég vil líka segja um þessa vísir frá þessari skýrslu sem fullnægjandi fjármagns.

Eftir 2014 var lögboðin fjármagnsráðstöfun kynnt fyrir banka sem varúðarráðstafanir hagkerfisins frá fjármálakreppunni.

Reyndar er eiginfjárstaða hlutfall lausafjár og birgðir bankans (í formi peninga, innlána, hlutabréfa osfrv.) Til eigin fjármagns félagsins.

Ef kreppan er kreppan er tekin frá höfuðborginni 1. stigs.

Ef við tölum einföld orð - þetta er vísbending um tiltæka höfuðborg bankans, sem er notað til að vernda innstæðueigendur.

Lágmarkskröfur banka er 4,5%.

JPM Þessi vísir er 15,5%. Hvað, aftur, talar um mikla stöðugleika bankans.

Og nú skulum við tala um markaðsverð félagsins.

Í fyrsta lagi er veginn meðalvísir P / E - 14.5.

Ég hef þegar lýst í smáatriðum meira um þessa vísir. Nú mun stuttlega aðeins segja að þessi vísir gerir það kleift að skilja raunverulegan arðsemi fyrirtækisins á undanförnum árum.

Og þessi vísir hefur gott fyrirtæki.

Næst, mundu, ég skrifaði í upphafi greinarinnar að bókfært verð hluta af mati bankans sé $ 81,75.

Þetta bendir okkur á að markaðsverð hlutdeildar $ 135 sé enn ofmetin. Þó lítil.

P / B Vísir - 1,54.

Auðvitað er vísirinn L / A hátt - 91,75%, en fyrir bankakerfið er það algerlega eðlilegt.

En netdebt / EBITDA vísirinn er frábær. Í augnablikinu er hann neikvæð vegna mikillar áskilur félagsins, en einnig fyrir heimsfaraldri var það 0,86, sem bendir til þess að félagið geti tryggt skuldbindingunni.

Arðsemi

Fjármagns arðsemi 11,15%.

Þessi framúrskarandi vísir ber hins vegar í huga að markaðsverð er 1,5 sinnum hærra en bókfært virði og það kemur í ljós að fyrir okkur, eins og fyrir fjárfesta, þessi vísir verður lægri - um 7,35%.

Arðsemi sölu á háu stigi - 24,37%. Heimsfaraldurinn var yfir 30%.

En arðsemi hagnaðar á aðgerðinni er nokkuð lágt. Samtals 6,57%. Fyrir hluthafa er þetta lágt vísir, þar sem það sýnir skilvirkni félagsins varðandi fjárfestingarsjóða hluthafa. 6,4% lítill.

Á arðsemi eigna sjá ég ekki að leita. Bankinn stjórnar eignum með 3,3 milljörðum dollara og arðsemi eigna er mjög lágt, en það segir ekki neitt.

Arðgreiðslur I.

BACEBACK.

En á sama tíma greiðir félagið góða arð að fjárhæð 2,6%. Og að teknu tilliti til afar stöðugar vísbendingar er líklegt að vöxtur arðs muni halda áfram í náinni framtíð.

Leyfðu mér að minna þig á að Fed vegna heimsfaraldrar bönnuð fyrirtækjanna til að auka arðgreiðslur tímabundið og framleiða innlausn hlutabréfa. Hins vegar, í lok 2020 leyft gagnrýnin innlausn undir ákveðnum vísbendingum og sama arðs búast við það sama.

Samanburðargreining

Ef þú bera saman fyrirtækið með öðrum bönkum "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), þá er JPM dýrasta fyrirtæki meðal þeirra. Þar að auki, ekki aðeins hvað varðar Capitlasia, heldur einnig með margfaldara.

En á sama tíma var JPM stöðugt yfir heimsfaraldri blása. Aukin eignir og sýndu vöxt rekstrarafkomu. Í samlagning, JPM hefur einn af bestu arðsemi vísbendingar.

Framleiðsla.

Þrátt fyrir ofmetið markaðsverð er félagið aðlaðandi að fjárfesta.

Þetta er stærsti bankinn í Bandaríkjunum, sem stýrir eign meira en 3,3 milljörðum dollara. Hann hefur ríka sögu og afar sjálfbæra fjárhagsstöðu.

Takk fyrir athyglina!

Lestu upprunalegu greinar um: Investing.com