«Ես հավատում եմ, որ նրանք, ովքեր բաժնետոմսեր են վաճառում եւ ավելի հարմար ժամանակ սպասում են նույն բաժնետոմսերը մարելու համար, հազվադեպ են հասնում իրենց նպատակին: Նրանք սովորաբար ակնկալում են, որ անկումը ավելի մեծ կլինի, քան իրականում թվում է »(գ) Ֆիլիպ Ֆիշեր

Այս հոդվածում ես ուզում եմ ապամոնտաժել զեկույց JPMorgan Chase & Co (NYSE: JPM) 4-րդ եռամսյակի համար, գնահատել դրա շուկայական գինը եւ ներդրման գրավչությունը:

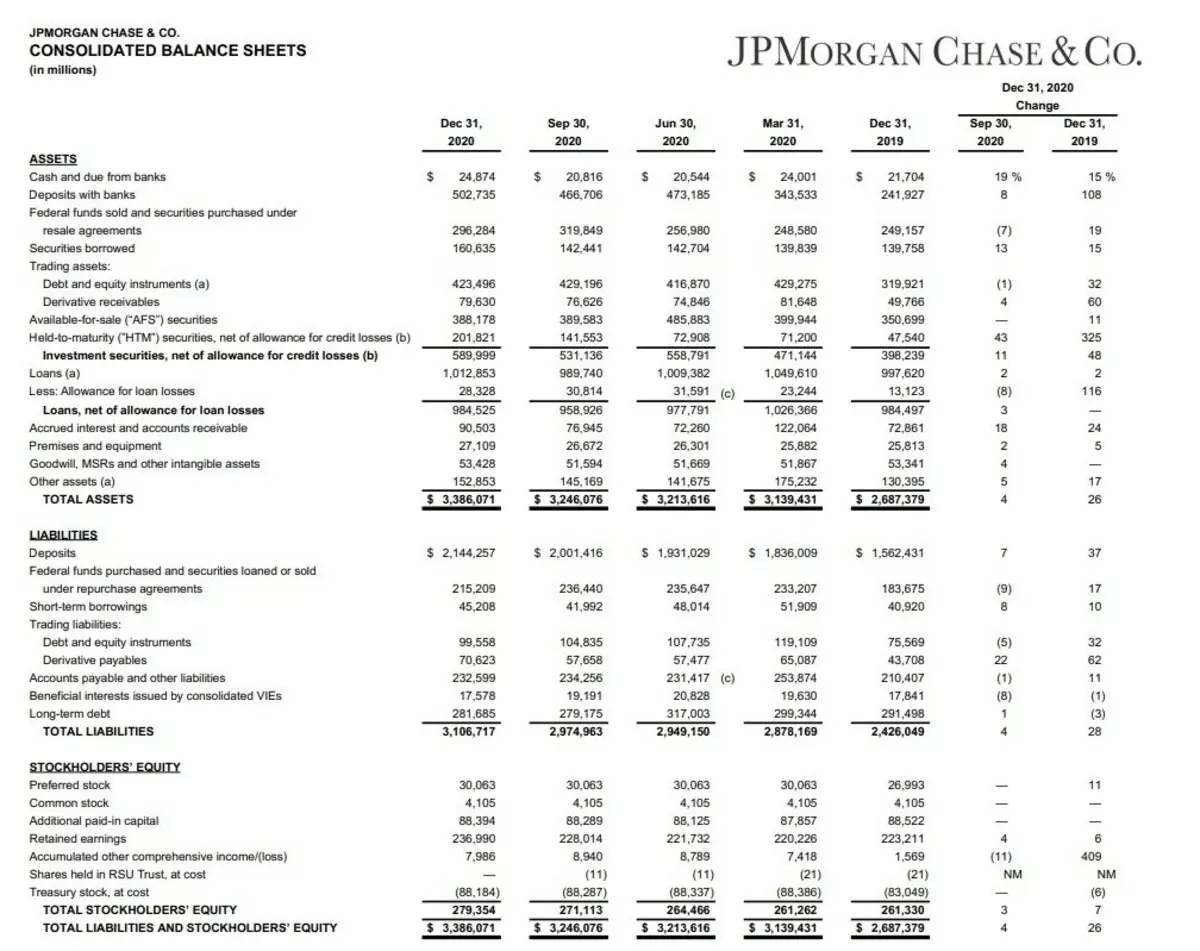

2019-ի դեկտեմբերից 15% -ով ավելացել է կանխիկ ֆոնդային (կանխիկ), իսկ բանկերում պահվող գումարը (բանկերի հետ ավանդներ) աճել են 108% -ով: Այսպիսով, 2020-ի վերջին ընկերությունը ունի ավելի քան 527 միլիարդ դոլար դրամական միջոցներ: Գերազանց արդյունք:

Դրա շնորհիվ, ի դեպ, ընկերության զուտ պարտքը գնաց բացասական գոտի: Այսինքն, նման պահուստով ընկերությունը ցանկացած պահի կարող է վճարել իր պարտքերը:

Նաեւ ընկերությունը մեծացրել է վարկերի, վարկերի եւ վարկերի վճարների կորուստների համար (վարկի կորուստների նպաստ):

Ընկերության ընդհանուր ակտիվներն աճել են 26% -ով:

Պարտավորությունների (պարտավորությունների) տողերում մենք կարող ենք տեսնել ավանդների (ավանդների) աճը:

Ընկերությունը նշում է հաճախորդի ավանդների աճը 37% -ով:

Կարճաժամկետ փոխառության (կարճաժամկետ փոխառությունների) աճը 17% -ով:

Բայց երկարաժամկետ պարտքը (երկարաժամկետ պարտք) Ընկերությունը կրճատվել է 3% -ով:

Նման գործողությունները հանգեցրել են ընկերության գրավչության աճի բարձրացմանը `բաժնետոմսերի կապիտալի աճի պատճառով 7% -ով (Tootal ֆոնդային սեփականատերերի սեփական կապիտալ):

Հիմա նայենք եկամտի հաշվետվությանը:

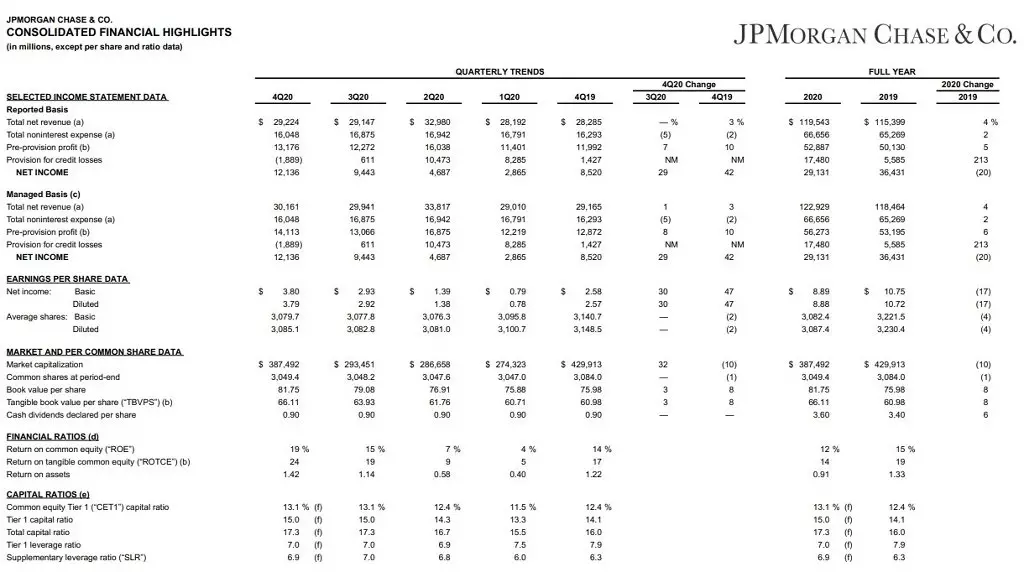

Եթե նայում եք հիմնական զեկույցին (հաշվետու հիմունքներով), կարելի է տեսնել, որ ընկերության եկամուտներն աճել են 4% -ով (ընդհանուր զուտ եկամուտներ) եւ գործառնական ծախսերը (ընդհանուր (PA: TOTF) ոչ միայն 2% -ով: Ինչը հնարավորություն տվեց ավելացնել եկամուտը եւ մեծացնել պարտականությունները կորուստների համար (վարկի կորուստների տրամադրում):

Ի դեպ, դա պայմանավորված է պահուստների աճով, իսկ զուտ եկամուտը (զուտ եկամուտը) նվազել է 20% -ով: (Իհարկե, յուրաքանչյուր բաժնետոմսի շահույթը նվազել է եւ շահույթ է ունենում իրեն):

Միեւնույն ժամանակ, ընկերությունը որեւէ լուրջ հետեւանք չի զգացել իր գործառնական գործունեության վրա: Եթե մի փոքր փորեք այս զեկույցը, ապա մենք կարող ենք տեսնել այնպիսի ցուցանիշ, որպես գրքի արժեք յուրաքանչյուր բաժնետոմսի համար: Այն թարգմանվում է «առաջխաղացման հավասարակշռության արժեքը»: Եվ այստեղ ընկերությունը հայտարարում է, որ մեկ բաժնետոմսի գրքի արժեքը կազմում է 81,75 դոլար:

Եվ այս պահին մեկ բաժնետոմսի իրական արժեքը `135 դոլար: Մենք դեռ մի փոքր ավելի ենք խոսում այդ մասին: Սա շատ կարեւոր ցուցանիշ է:

Եվ մենք կանդրադառնանք հաջորդ տերեւին:

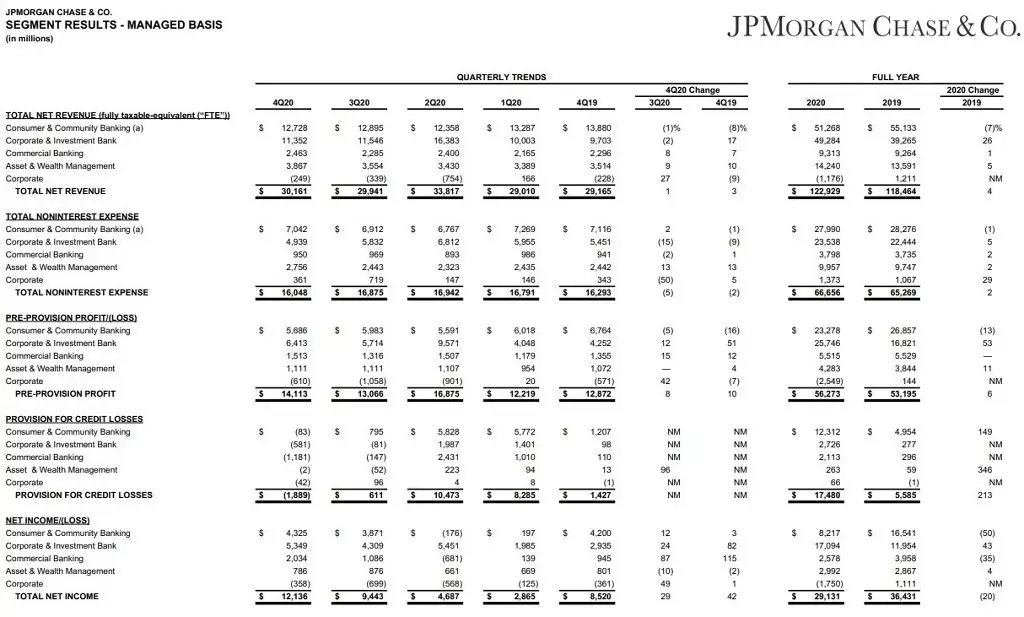

Հանգեցնում է հատվածների:

Նաեւ բավականին կարեւոր զեկույց ընկերության գործունեությունը հասկանալու համար:

Փաստորեն, բիզնեսը բաժանված է 5 հատվածի.

1. Սպառողի եւ համայնքային բանկային (սպառողական եւ համայնքային բանկինգ): Առավել հիմնական ուղղությունը: Սա ներառում է բանկային ծառայություններ, բիզնես ծառայություն, ակտիվների կառավարում:

2. Կորպորատիվ եւ ներդրումային բանկ (կորպորատիվ եւ ներդրումային բանկ): Նաեւ հիմնական ուղղությունը: Ֆոնդերի ներգրավման, ֆինանսական առաջադրանքների եւ բիզնես նպատակների ներգրավմանն ուղղված գործողություններ:

3. Առեւտրային բանկային ծառայություններ (առեւտրային բանկային ծառայություններ): Ուղղությունն ավելի փոքր է, որը վերաբերում է վարկերին, հիփոթեքային վարկերին, վարկերին եւ այլն:

4. Ակտիվների եւ հարստության կառավարման կառավարում (ակտիվների եւ հարստության կառավարում): Սեգմենտը, որն ուղղված է հաճախորդների մեծահարուստների կառավարմանը:

5. Կորպորատիվ: Անկեղծ ասած, չգիտեմ, թե ինչպես այն թարգմանել ռուսերեն: Ըստ էության, սա բանկի ներդրումային հատված է, որի նպատակն է գտնել նոր հաճախորդներ եւ բանկային զարգացում:

Սպառող եւ համայնքային բանկինգ

Այս հատվածը այս տարի եկամտի նվազում ցույց տվեց 7% -ով: Հիմնականում ավանդներից հանձնաժողովի եկամտի անկման պատճառով: Մասնակիորեն այն փոխհատուցվում էր հիփոթեքային վարկավորման աճով: Դրա վրա ազդեցությունը տրամադրվել է. Հիմնական մակարդակի նվազում եւ համաճարակի զարգացում:

Կորպորատիվ եւ ներդրումային բանկ

Ընդհակառակը, այս հատվածը ցույց տվեց աճ ներդրումային գործունեության աճի պատճառով, ինչը մեծապես ազդել է Միացյալ Նահանգների կողմից Fed աջակցության միջոցառումների վրա:

Առեւտրային բանկային ծառայություններ:

Ցույց տվեց աճը, չնայած պակաս նշանակալի `1% -ով:

Հիմնական գործունեությունից գործառնական եկամուտը մեծացել է, բայց ծախսերն աճել են:

Ակտիվների եւ հարստության կառավարում

Սեգմենտը ցույց տվեց նաեւ աճը `ԱՄՆ FRC- ի աջակցության եւ ներդրումային գործունեության աճի շնորհիվ:

Ինչ կարելի է ասել ընկերության մասին:

Չնայած համաճարակին, JPM- ն շարունակում է մնալ Միացյալ Նահանգների առաջատար բանկը, որը շարունակում է ակտիվներ կառուցել: Այս դեպքում կորուստների համար հսկայական պաշարներ ստեղծելու հնարավորությունը բանկին թույլ է տալիս հաջողությամբ զորացնել եւ հետագայում նույնիսկ տնտեսության լարվածության պայմաններում:

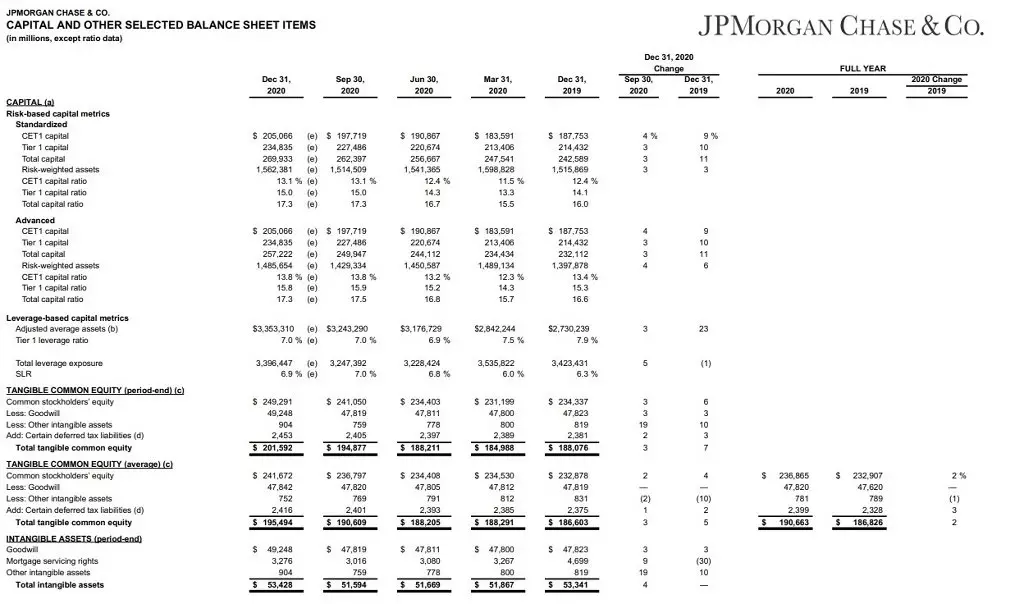

Եվ ես նաեւ ուզում եմ այս ցուցանիշի մասին պատմել այս զեկույցից `որպես կապիտալի համարժեքություն:

2014 թվականից հետո բանկերի համար պարտադիր կապիտալի միջոցը ֆինանսական ճգնաժամից ներկայացվեց տնտեսության խափանման միջոցներ:

Փաստորեն, կապիտալի համարժեքությունը բանկի իրացվելիության եւ պաշարների տոկոսն է (կանխիկ, ավանդների, բաժնետոմսերի եւ այլն) ընկերության սեփական կապիտալին:

Crisis գնաժամի դեպքում լրացուցիչ կապիտալ է տարվում 1-ին մակարդակի մայրաքաղաքից:

Եթե մենք խոսում ենք պարզ բառեր. Սա բանկի առկա կապիտալի ցուցիչ է, որն օգտագործվում է ավանդատուներին պաշտպանելու համար:

Բանկերի նվազագույն պահանջը կազմում է 4,5%:

JPM Այս ցուցանիշը 15,5% է: Այն, ինչ կրկին խոսում է բանկի բարձր կայունության մասին:

Եվ հիմա եկեք խոսենք ընկերության շուկայական գնի մասին:

Նախ, միջին կշռված միջին ցուցանիշը p / e - 14.5.

Ես արդեն մանրամասն նկարագրել եմ այս ցուցանիշի մասին: Այժմ հակիրճ կասեն միայն, որ այս ցուցանիշը հնարավորություն է տալիս հասկանալ ընկերության իրական շահութաբերությունը վերջին տարիներին:

Եվ այս ցուցանիշն ունի լավ ընկերություն:

Հաջորդը, հիշեք, ես հոդվածի սկզբում գրել եմ, որ բանկային գնահատումների մեկ մասնաբաժնի հաշվեկշռային արժեքը կազմում է 81,75 դոլար:

Սա հուշում է, որ 135 դոլար բաժնեմասի շուկայական գինը դեռ գերագնահատվում է: Չնայած թեթեւ է:

P / B ցուցիչ - 1.54.

Իհարկե, L / A ցուցանիշը բարձր է `91,75%, բայց բանկային հատվածի համար այն բացարձակապես նորմալ է:

Բայց NetDEBT / EBITDA ցուցանիշը գերազանց է: Այս պահին նա բացասական է ընկերության բարձր պաշարների պատճառով, բայց նաեւ համաճարակի առաջ, 0,86-ն էր, ինչը ցույց է տալիս, որ ընկերությունը կարող է ապահով հաղթահարել իր պարտքի բեռը:

Շահութաբերություն

Կապիտալ եկամտաբերություն 11.15%:

Այս հիանալի ցուցանիշը, այնուամենայնիվ, պետք է հաշվի առնել, որ շուկայական գինը 1,5 անգամ ավելի բարձր է, քան գրքի արժեքը, եւ պարզվում է, որ մեզ համար այս ցուցանիշը կլինի 7,35%:

Շահութաբերության վաճառքը բարձր մակարդակի վրա `24,37%: Պանդեմիկը 30% -ից բարձր էր:

Բայց գործողությունների շահույթի եկամտաբերությունը բավականին ցածր է: Ընդամենը 6,57%: Բաժնետիրոջ համար սա ցածր ցուցանիշ է, քանի որ այն ցուցադրում է ընկերության արդյունավետությունը բաժնետիրոջ ներդրված միջոցների վերաբերյալ: 6.4% քիչ:

Ակտիվների եկամտաբերության վրա ես չեմ տեսնում նայելու կետը: Բանկը կառավարում է ակտիվները 3,3 տրիլիոն դոլարով, իսկ ակտիվների եկամտաբերությունը ծայրահեղ ցածր է, բայց ոչինչ չի ասում:

Շահում է I.

Բայբ

Բայց միեւնույն ժամանակ, ընկերությունը վճարում է լավ շահաբաժիններ 2.6% -ի չափով: Եվ հաշվի առնելով չափազանց կայուն ցուցանիշները, հավանական է, որ շահաբաժինների աճը կշարունակվի մոտ ապագայում:

Հիշեցնեմ ձեզ, որ համաճարակի պատճառով սնվողը արգելում էր ընկերություններին ժամանակավորապես բարձրացնել շահաբաժինները եւ արտադրել բաժնետոմսերի մարումը: Այնուամենայնիվ, 2020-ի վերջին թույլատրվում է հակադարձ մարման որոշակի ցուցանիշների ներքո, իսկ նույն շահաբաժինը նույնն է ակնկալում:

Համեմատական վերլուծություն

Եթե ընկերությունը համեմատում եք այլ բանկերի հետ «մեծ չորս» (Ամերիկայի բանկ (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), ապա JPM- ն նրանց մեջ ամենաթանկ ընկերությունն է: Ավելին, ոչ միայն կապիտասիայի, այլեւ բազմապատկողների առումով:

Բայց միեւնույն ժամանակ, JPM- ն կայուն էր համաճարակային հարվածով: Ակտիվների ավելացում եւ ցույց տվեց գործառնական կատարողականի աճը: Բացի այդ, JPM- ն ունի շահութաբերության լավագույն ցուցիչներից մեկը:

Արտադիտակ

Չնայած գերաճնշված շուկայական գինին, ընկերությունը մնում է գրավիչ ներդրումներ կատարելու համար:

Սա Միացյալ Նահանգների ամենամեծ բանկն է, որը ակտիվացնում է ակտիվը ավելի քան 3,3 տրիլիոն դոլար: Նա ունի հարուստ պատմություն եւ ծայրաստիճան կայուն ֆինանսական իրավիճակ:

Շնորհակալություն ուշադրության համար!

Կարդացեք բնօրինակ հոդվածները. Investing.com