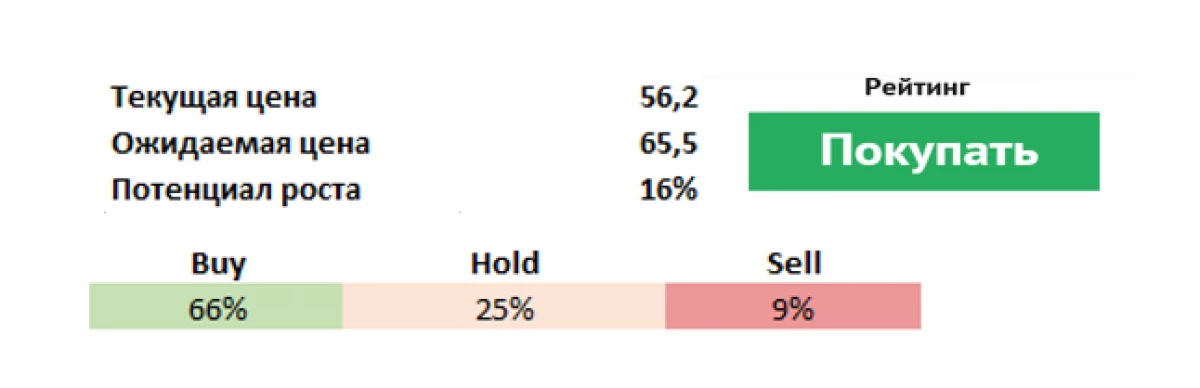

Uoči izvještavanja Danonea (PA: DANO) (zakazano za 19. veljače), glavni dioničar francuske grupe, američki investicijski fond Artisan partnera (NYSE: APAM) ukazao je na probleme u društvu i zatražio revidirati tečaj. INVESTFond je nazvao Danone Redatelji da odbacuju predsjedavajućeg i izvršnog direktora Emmanuela Fabera, da zaustavi planiranu reorganizaciju grupe koju je branio i prodao neučinkovit brandova koji su 15% prihoda. Fond, prema vlastitim podacima, treći je najveći dioničar Danone s oko 3 posto sudjelovanja.

Prema Artisan partnerima, Danone je izgubio kulturu inovacija, smanjio troškove oglašavanja, to jest, "ne ulaže dovoljno sredstava u svoje robne marke" i gubi tržišni udio.

Rizici i izazovi

Danone je osnovan 1919. godine u Barceloni, tijekom Drugog svjetskog rata preselio se u New York, a od 1954. godine sjedište se nalazi u Francuskoj. Otprilike u isto vrijeme, tvrtka je došla i donijela na tržište novi proizvod - jogurt s voćnim punjenjem. Do početka devedesetih godina, tvrtka se pretvorila u divov s velikim brojem različitih marki Procter & Gamble (NYSE: PG). Danone je proizveo jogurts, sir, pivo, mineralnu vodu, bebu, šampanjac, tjesteninu, keksi, toaste, razne bolne proizvode i još mnogo toga.

Toliko je ojačala svoju poziciju koja bi mogla apsorbirati svog natjecatelja, gnijezditi, ali posao se nije dogodio. Sada se tvrtka bavi proizvodnjom mliječnih proizvoda, specijaliziranu hranu za bebe i pitku vodu koja se prodaju u više od 120 zemalja. Njegovo osoblje prelazi 100 tisuća ljudi koji rade u 55 zemalja.

Glavni rizici ove tvrtke su da rast prodaje neće odgovarati prognoze (nemogućnosti povećanja prodaje proizvoda od mliječne kiseline), moguće je usporiti rast kineskog tržišta na pozadini visoke baze prošle godine i pokazatelja na tržištima u nastajanju mogu biti gora od očekivanja. Vrlo visoka utjecaj čini tvrtku ranjivom na smanjenje EBITDA-e. Osim toga, očuvanje ograničenja uzrokovanih pandemijom može negativno utjecati na prodaju flaširane vode (zatvaranje kafića i restorana).

Sada tvrtka pregledava razvojnu strategiju za prilagodbu promjenjivim potrebama tržišta, tako da 2021 može postati prijelazno. Danone razvija nove regije, revidira liniju proizvoda, ali ovaj proces je dovoljno spor, investitori žele vidjeti brže stope (tvrtka je već definirala argentinsku podjelu i brand biljnih proteinskih koktela Vega kao potencijalni kandidati za prodaju), prodao udio u Kineska mliječna tvrtka YAKULT za 470 milijuna eura. Među antikriznim mjerama također je potpuna strateška analiza brandova, SKU i imovine kako bi se racionalizirao portfelj, što može značiti iznimku od 30% svojih članaka. Planovi - udvostručuju volumene prodaje najvećih brandova.

Prednosti

Glavne organizacijske i upravljačke promjene povezane su s odlaskom cecilijanskog cecilisa Cecilisa i Francisca Camacha (rukovoditelji s 40-godišnjeg iskustva u Danoneu). Imenovanje makroregionalnih glavnih direktora (Danone International 80% prodaje i Danone Sjevernoj Americi 20% prodaje) za donošenje odluka na lokalnoj razini.

Prema našim prognozama, prilagođeni portfelj robe trebao bi biti relativno otporan na prasak drugog vala COVID-19. Ovo je prethodilo:

1) uvođenje mjera za poboljšanje učinkovitosti i kontrole troškova, među kojima je potencijalno smanjenje troškova i optimizacije portfelja.

2) Aktivni razvoj elektroničkih kanala prodaje i uspješne inovacije.

3) Očekuje se da će se rast prodaje tvrtke nastaviti dosljedno poboljšati. Danone stavlja srednjoročne ciljeve za profitabilnu prodaju za 3-5% (neke marke - svile, tako ukusna, horizont, Actimel i Alpro raste na dvoznamenkasti stopi).

4) Danone je povećao broj inovacija u svom mliječnom poslovanju kako bi potaknuo potrošače da isprobaju nove, skuplje proizvode od povrća, a rast prodaje tih proizvoda počinje povećati.

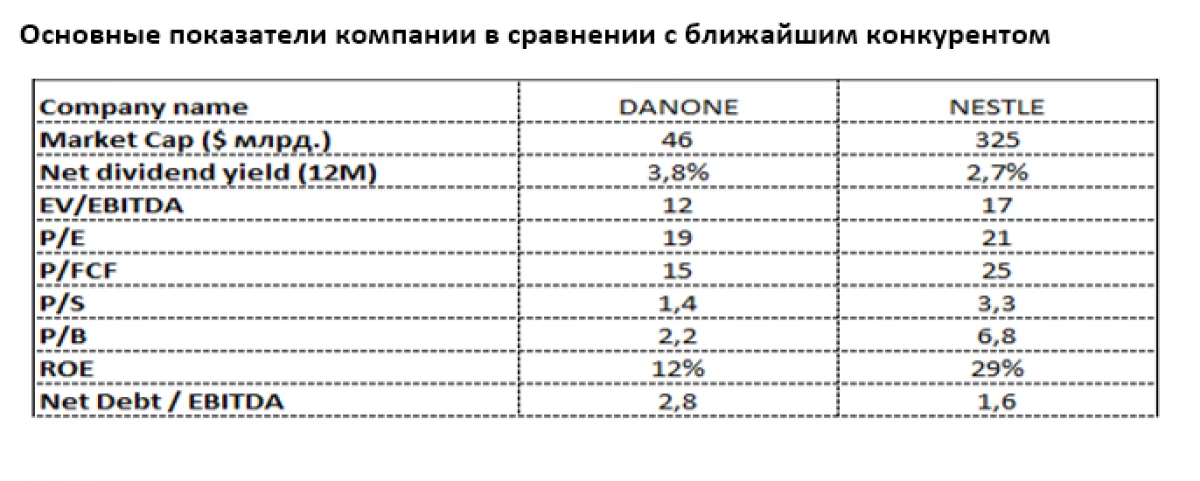

Najbliži konkurent

Najbliži usporedivi iz tvrtke Danone je švicarski prehrambeni Giant Nestle (šest: NESN) također s jakom prisutnošću u mliječnoj industriji, ali s mnogo veće diversifikacije. Izgledi za vrhunske mliječne proizvode ostaju atraktivni zbog veće pozornosti bogatog stanovništva Zemlje na kvalitetu proizvoda, osobito djece.

Sada je Nestle mnogo velikodušno cijenjena od strane tržišta, unatoč većem prinosu Danone dividendi (3,8% u eurima protiv 2,7% od Nestle). Značajan Danon LAG iz Nestle posebno je izražen u smislu P / B (2.2 u odnosu na 6,8), p / s (1.4 u odnosu na 3.3) i p / fcf (15 ° protiv 25). Unatoč velikom teretu duga nego Nestle, neto dužnost Danone ostaje umjerena X2.8 EBITDA. Relativno nizak ROE (12% protiv 29% nestle) ukazuje na potencijal za poboljšanje prinosa Danonea, koji je već prioritet upravljanja u kratkom roku.

Evgeny Shaton, upravni partner "Borselle"

Pročitajte originalne članke o: Investiranje.com