Oštri prskanje volatilnosti riznih obveznica Sjedinjenih Država, koji se dogodio prošlog tjedna, oslabio je. Tržište pokušava prikupiti svoje misli i vratiti se na prethodno stanje, ali postoje prepreke. U narednim danima i tjednima, tržište će dobrovoljno čekati daljnji akcijski planovi središnjih banaka, fluktuirajući između rizičnih raspoloženja i profitabilnosti obveznica (stvarne i nominalne).

Home Trading Tema: živčani nadzor nakon ozljede s "trebis"

Izraz "ozljeda s Trezerisom" uzima se iz zaglavlja današnjeg tržišnog poziva Podcast Saxo. U njemu smo razgovarali o tome gdje je tržište u potrazi za novim katalizatorom nakon šokovanja zbog skoka u prinosu trezorske obveznice Sjedinjenih Država (iako je ovaj skok i tišina bez daljnjih manifestacija disfunkcije tržišta). Tržišta se pokušavaju vratiti tamo gdje su bili prije događaja prošlog tjedna, ali sumnjam da je to u potpunosti moguće bez čvrstih prognoza fiskalne i monetarne politike, posebno iz Fed.

Može se profitabilno ponovno ustati, ali mirno, bez udaranja rizika raspoloženja? Je li moguće na trenutnim razinama? Teško je reći, ali do sada je kretanje tržišta sporo, Fed možda ne želi podnijeti signale, iako je član Vijeća L. Bradird zabilježio najnovije promjene u Treberis tržištu: "Pažljivo slijedim događaje u Tržište ... Moja pozornost je privukla neke pokrete prošlog tjedna i njihovu brzinu. "

Na Bloombergu je objavljen članak u kojem se razmatra tržište torziranja "otajstvo 21-trilijuna tržišta Trebis", uzimajući u obzir njihovu ključnu ulogu u globalnoj situaciji. Glavno pitanje je želja i sposobnost američkih banaka da zadrže velike količine riznice. U drugoj polovici godine, a tada će postati posebno pritišćen, budući da je količina emisija obveznica mnogo veća od trenutnog tempo njihovog kupnje. Ne smijete zaboraviti da je trenutni razlog za pad "Trezeri" prošlog tjedna bio je niska potražnja na sedmogodišnjoj aukciji. Drugo pitanje je hoće li se Fed vratiti na kapitalne zahtjeve, privremeno snimati prošle godine radi spremanja financijskog sustava iz kaosa. Trajanje uklanjanja istječe krajem ovog mjeseca, a demokratski senatori Warren i Brown već su napisali žalbu na Fed i druge institucije koje traže nikakvo produljenje. Ovo pitanje mora biti riješeno, inače su novi kaotični događaji neizbježni, nakon čega slijedi tehničko rješenje, ili hraniti mjere za uklanjanje svih prepreka fiskalnim politikama, osim inflacije (to jest, provedba "moderne monetarne teorije" i dominacija fiskalna tema). Već sljedeći tjedan ćemo pronaći nove test - aukcije za 10 i 30 godina riznice.

Dakle, s obzirom na gore opisanu i činjenicu da je prinos 10-godišnjih radova za neko vrijeme premašio 1,50%, mora se pretpostaviti da će tržišta biti nervozno zadrhtala, čekajući da se problem vraća prije nego što se pronađe rješenje ili Ipak, prinos će biti u stanju tiho rasti, bez slanja rizične imovine u vadičep. Potonji je možda moguće samo uz održivi rast očekivanja inflacije koji premašuju rast prinosa dugih obveznica - to jest, s smanjenjem stvarnih prinosa. Čekanje može biti vrlo napeto. Možda je situacija sada dostigla prekretnicu, noseći tržišta imovine značajnu bilateralnu nestabilnost. Navijači smanjenja USD neće povrijediti čekati dok ne postane jasno da Fed povećava svoj utjecaj na tržište riznice, i / ili da stvarni prinosi u Sjedinjenim Državama padaju brže nego u ostatku svijeta.

Još jedna današnja vijest: Prema izvorima Bloomberga u ESB-u, banka ne vidi hitnu potrebu za smanjenjem povrata, unatoč izjavama nekih njezinih predstavnika na njihovo nezadovoljstvo njihovim dizanje. Euro na ovoj vijesti blago je podignuta, a države bliskosti zemalja EU bile su prilično strme prodaju. Prinos 10-godišnjih obveznica Njemačke povećao se za 2 bazne točke; Međutim, još uvijek ostaje ispod -30 b.p., a u petak prije izvedbe I. Shnabel, dosegao je -20 bp.

Što se tiče kilograma sterlinga, danas će ministar financija Velike Britanije Sunaka obaviti proljetno izvješće o proračunu. Mnogo je informacija već procurila, a čini se da će njegova glavna tema biti maksimalna potpora stanovništva i radna mjesta, te o zatezanju (povećanje poreza na posao, itd.) Nagoviješten je osim dugoročne perspektive.

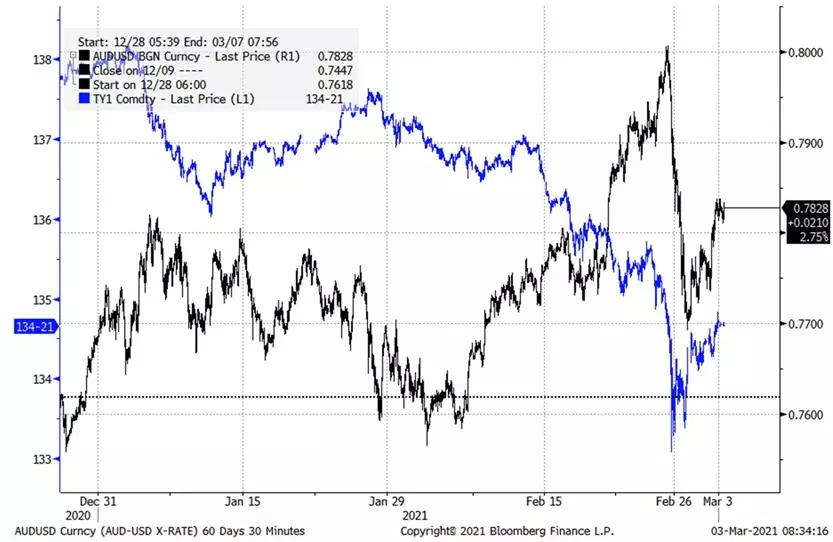

Grafikon: Audusd i trezorske obveznice

Iz grafikona, može se vidjeti da je Aususdov siguran skup za dugo vremena uopće štetio rastu prinosa američkih vlastitih i drugih zemalja (plava pokazuje opadajuću futures cijenu od 10-godišnjeg "Trezeri") , Međutim, ista izbijanja nestabilnosti američkih vrijednosnih papira dogodila se prošlog četvrtka, posebno snažnog u smislu od 2 do 7 godina. Kao rezultat toga, sve je izbilo, počelo je masovno vlasništvo, što je snažno udarilo takve parove kao Audustd - kao - ni na koji način, australski dolar bio je jedna od najbrže rastućih valutnih sirovina. Od ove točke, Aududus i Futures at Trezeris ušla je na pozitivniju korelaciju. Povratak na njegovu odsutnost moguć je samo ako će prinosi u Sjedinjenim Državama moći polako rasti, bez izazivanja novih nesreća. Audusd par za neutralizaciju prodaje treba biti zatvoren iznad 0,7900, a za povratak na smanjenje - pad ispod 0,7700.

Izvor: Bloomberg.

Nadolazeći ključni događaji gospodarskog kalendara (vrijeme svih događaja označeno je Greenwich):

- 13:15 - ADP izvješće o promjeni razine zaposlenosti u SAD-u u veljači u veljači

- 15:00 - Indeks poslovnog optimizma (ISM) u američkom sustavu za veljaču

- 15:10 - govor L. de Gyindos iz ESB-a

- 15:30 - tjedno izvješće Ministarstva energetike SAD-a na rezervama nafte i naftnih derivata u zemlji

- 16:00 - S. Tenreirova izvedba iz Engleske na negativne kamatne stope

- 17:00 - govor s R. Bostikom iz Fed (član glasovanja FOMC)

- 18:00 - govor po CH. Evans iz Fed (član glasovanja FOMC)

- 19:00 - Sažetak američkih komentara o trenutnoj ekonomskoj situaciji u okruzima

- 19:30 - govor I. Shnabel iz ESB-a

- 20:15 - govor od strane voditelja Banke Novog Zelanda A. Orra

- 00:30 - Australija Izvješće o trgovačkom računu za siječanj

- 03:25 - Govor J. Kerns iz banke za rezervata Australije

John Hardy, glavni monetarni strateg saxo banka

Pročitajte originalne članke o: Investiranje.com